本文来源:时代商业研究院 作者:陈佳鑫

来源|时代商业研究院

作者|陈佳鑫

编辑|韩迅

2024年,光伏设备龙头奥特维(688512.SH)曾实现业绩逆势高增,但进入2025年后,其业绩骤然下滑。数据显示,前三季度公司营收同比减少32.67%,归母净利润同比减少66.20%,且下滑幅度逐季扩大。这一变化引发市场广泛关注,奥特维的业绩何时触底反弹?其转型之路能否成功?

早在2024年亮眼业绩发布后,时代商业研究院便在《光伏设备龙头奥特维“逆周期”神话背后:存货及订单双降敲响警钟》中指出,奥特维的“存货”及“合同负债”两大业绩先行指标已出现下滑,提示后续业绩下滑风险。如今,这一预警已成为现实,而市场焦点也随之转移至奥特维的业绩反弹时机。

结合存货及合同负债两大指标分析,奥特维的订单量或已率先回暖,业绩有望在明年下半年实现触底反弹。这一判断背后,是奥特维在半导体设备及锂电储能设备领域的布局初见成效,为其转型“平台型企业”奠定了基础。

业绩何时触底反弹?

与一般商品销售不同,光伏设备从获取订单到确认收入的周期较长,需经历获得订单、生产、交付、验收确认收入等多个环节。这一特性导致光伏设备企业业绩具有一定的滞后性,而先行指标成为预测业绩的关键。

奥特维在将生产完的设备交予客户后,还需安排人员对产品进行安装、调试,直至试运行合格并由客户在验收单等单据上确认后,才能确认相应的销售收入。因此,设备从交予客户到最终确认收入需要一定周期,这部分已发出的设备会暂时列入存货中。

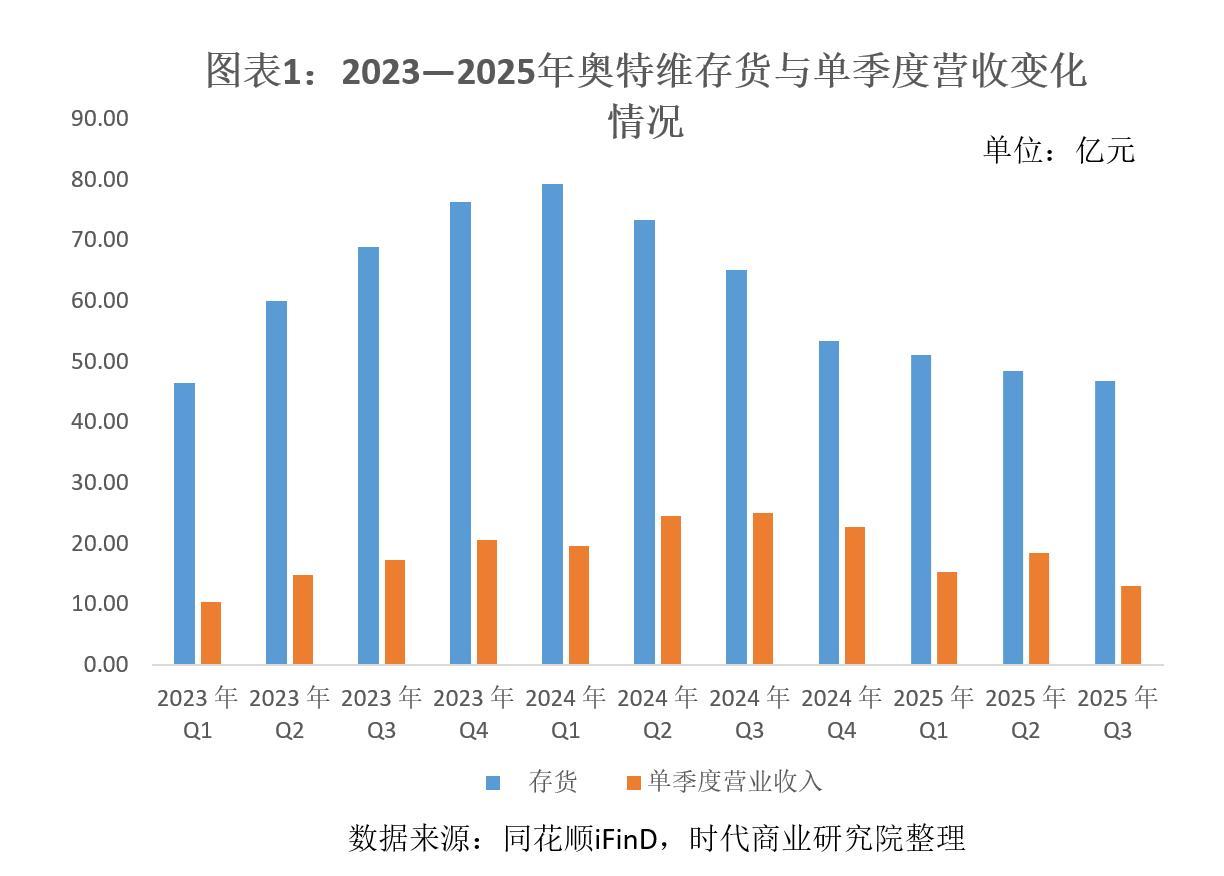

今年上半年末,奥特维的存货价值高达48.45亿元,占总资产的比例为34.11%。其中,发出商品占比达74.88%。考虑到这部分存货会在未来确认收入,存货规模的变动一定程度上可预测未来收入的变动。

奥特维向时代商业研究院表示:“光伏设备从‘发出’到‘确认收入’周期为6~9个月。”这一点从以往的业绩中也有所体现。

如图表1所示,2024年第一季度末,奥特维的存货见顶,随后持续下滑;而单季度营收则在2024年第三季度才见顶,随后下滑,业绩滞后约6个月。

从最新数据来看,奥特维今年存货下滑趋势仍在延续,因此预计明年上半年的业绩仍在探底过程中。何时反弹需结合另一业绩先行指标“合同负债”来看。

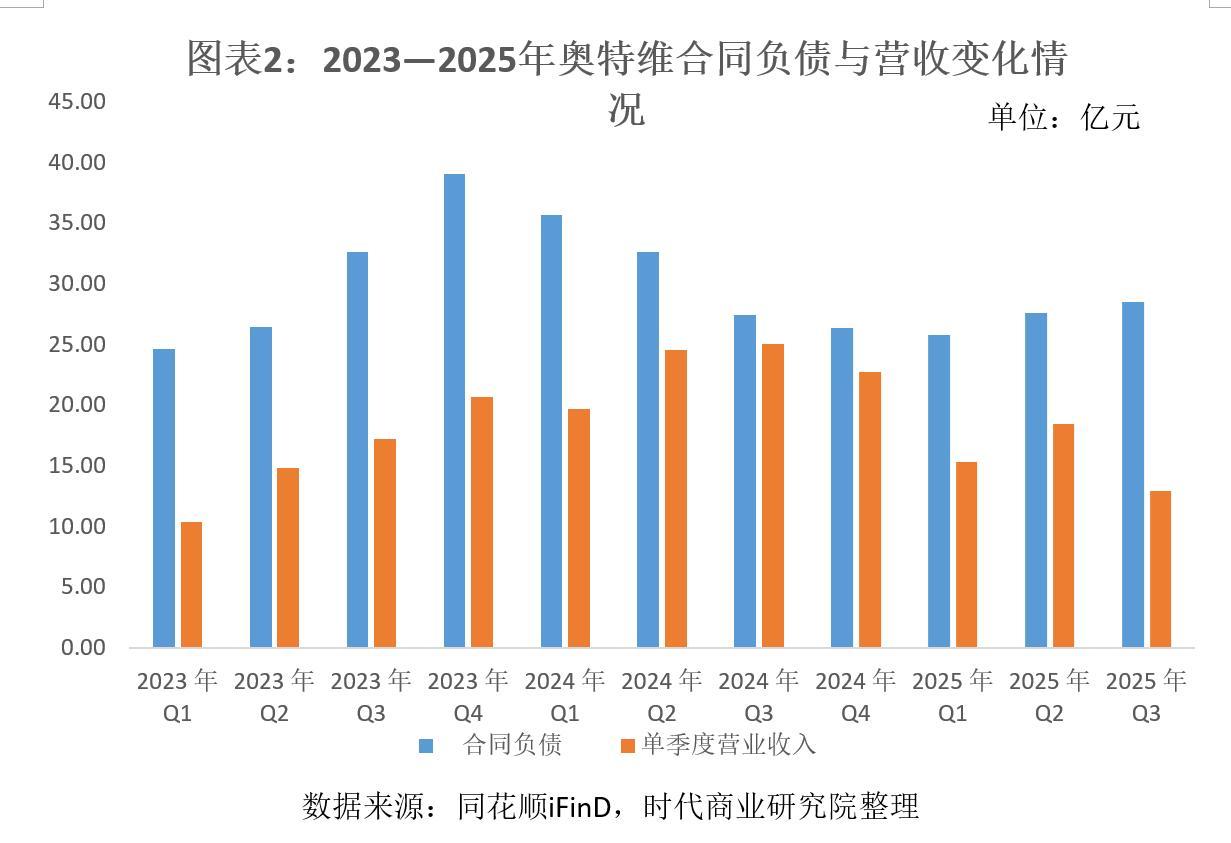

合同负债是设备企业根据与客户签订的销售合同,预先收取的货款或定金。光伏设备订单普遍采用“预收货款(20%~30%)+发货款(30%~40%)+验收款(约30%)+质保金(5%~10%)”的收款模式。合同负债主要对应预收货款部分,如今年上半年末奥特维的合同负债100%为“预收货款”。

因此,合同负债与设备生产企业订单量高度相关,可一定程度上预测远期业绩,是更为先行的业绩指标。奥特维向时代商业研究院表示,光伏设备从“获得订单”到“确认收入”周期为9~12个月。

如图表2所示,奥特维的合同负债于2023年底见顶,随后迅速下滑;而同期营收仍呈上升趋势,直至2024年第三季度见顶,业绩滞后约9个月。

自今年第一季度末见底后,第二季度以来奥特维的合同负债已止跌回升。考虑到增量订单中包括锂电设备及半导体设备订单,且收入确认周期与光伏设备存在差异(其中半导体设备订单收入确认周期明显长于光伏设备),综合来看,奥特维业绩有望于明年下半年开始反弹。

半导体设备订单大增,平台化转型或推动价值跃升

奥特维订单回暖主要受益于两个新市场的开拓:一是从光伏设备向储能设备延伸布局,今年储能市场高景气度带来订单增长;二是新领域半导体设备订单大幅增长。

在半年报中,奥特维表示,公司上半年储能/锂电、半导体设备订单均保持增长,储能/锂电设备在2024年基础上保持了小幅增长。

奥特维向时代商业研究院表示,公司于2016年便进入锂电设备领域,早期以动力电池设备为主,之后则聚焦于储能设备领域,目前锂电设备业务以储能设备为主。

今年上半年,储能领域景气度较高。根据国家能源局数据,截至2025年6月30日,全国已建成投运新型储能项目累计装机规模达到94.91GW/222GWH,较2024年底增长超29%。行业高景气度带动奥特维储能设备订单增长。

除储能外,奥特维在固态电池设备上也有所突破。投资者调研活动公告显示,奥特维与行业知名客户合作进行硫化物固态电池设备的研发,部分设备已发往客户端。

半导体设备订单增速则更为亮眼。2025年上半年,奥特维的半导体设备订单突破9000万元,已超过2024年全年半导体设备订单量,保持高速增长。

奥特维向时代商业研究院表示,今年半导体订单高速增长,一方面受益于半导体行业复苏,另一方面与部分设备如铝线键合机、半导体AOI检测设备订单取得突破有关。

铝线键合机属于奥特维2018年进军半导体领域时的启动项目。奥特维向时代商业研究院表示,半导体设备验证周期较长,公司的半导体设备发往客户端验证已有较长时间,今年开始收获部分客户的批量订单。

另一半导体设备——AOI检测设备订单增长主要受光模块带动。近年来,受AI带来的算力需求增长推动,海外光模块需求高增。奥特维在投资者调研活动中表示,公司的光模块AOI检测设备在收获海外批量订单后,已发往国内客户端进行验证。

光模块往高速率发展也带动AOI检测设备需求增长。奥特维在投资者调研活动中表示,400G以下光模块封装简单,依靠人工或简易检测可覆盖基础缺陷排查,AOI设备并非必需。若升级至800G~1.6T的光模块则需要使用AOI设备提升检测的效率与质量。因此若未来800G~1.6T的光模块成为主流,将利好公司AOI设备业务的发展。

对于后续半导体设备订单能否维持高增速,并成为重要业务增量的问题,奥特维向时代商业研究院表示,对于半导体设备与光伏设备,下游客户的需求逻辑完全不同。光伏设备根本上是追求降本增效,半导体设备则追求质量稳定性,对价格相对不敏感,验证周期也较长,后续订单增速仍难以预测,但公司看好这一领域的空间。

对于半导体设备与光伏设备是否存在技术共通性的问题,奥特维表达了肯定态度。奥特维向时代商业研究院表示,半导体设备与光伏设备底层技术逻辑是共通的,都是从公司底层技术衍生出来的产品。公司对于新设备的开拓是有选择性的,会结合公司的技术特色去开拓,不会盲目跨界完全不相关的产品。

相对于光伏设备的红海市场,半导体设备国产化空间广阔,固态电池设备潜力巨大。从订单取得突破来看,奥特维的转型已有苗头,若能从“光伏设备厂商”转型“平台型企业”,其价值将大幅跃升,业绩也不再受单一领域需求波动影响。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。