作者 | 谢美浴

编辑 | 付影

来源 | 独角金融

在保险行业,业绩与合规往往如影随形。近日,背靠“宇宙行”的工银安盛人寿保险有限公司(以下简称“工银安盛人寿”)因合规问题引发市场关注:一边是前三季度保费收入与净利润双双增长,另一边却因多项违规收到监管百万罚单,年内累计罚款已超234万元。与此同时,公司管理层持续动荡,董事长、拟任总裁均来自工行体系。在合规挑战与市场竞争压力下,工银安盛人寿能否实现董事长王都富提出的“七最”发展目标?

根据工银安盛人寿公告,公司因2023年及以前的合规问题被处以合计罚款115万元,具体违规行为包括:未严格执行销售行为可回溯制度、未经批准变更营业场所、委托医护人员销售健康保险产品以及提供的清单、数据不准确等。此外,2025年开年至今,工银安盛人寿分支机构已收到5张罚单,合计被罚119万元,加上此次罚款,年内累计罚款达234万元。

尽管合规问题频发,工银安盛人寿前三季度业绩却表现亮眼:保费收入459.14亿元,同比增长13.3%;净利润39.68亿元,同比增长121%。然而,在银行系险企中,工银安盛人寿虽位居第二,但与第一名中邮人寿差距显著——前三季度中邮人寿保费收入达1513.11亿元,净利润为91.29亿元。与此同时,工银安盛人寿459.14亿元的保费规模与建信人寿(448.64亿元)、农银人寿(428.38亿元)差距微小,且13.3%的保费增速低于建信人寿的21.21%、农银人寿的25.58%,竞争压力可见一斑。

一、百万罚单背后:合规短板与管理层动荡

工银安盛人寿此次被罚的115万元,涉及四项违规行为,均发生在2023年及以前。公司表示已高度重视并积极整改,将持续完善合规经营,提升内控管理水平,并称本次行政处罚不会对公司经营造成重大影响。然而,中国金融智库特邀研究员余丰慧指出:“工银安盛人寿触及基础合规红线,可能是由于内部监督机制缺失、员工培训不足以及对合规要求重视程度不够所致。公司应加强内部审计和合规审查,实施严格的员工培训计划,并建立有效的激励和惩罚机制。”

分支机构层面,工银安盛人寿今年已领到5张罚单,涉及四川、山东、陕西、辽宁等地。具体来看:

图源:罐头图库

中国投资协会上市公司投资专业委员会副会长支培元认为,多地分公司被罚暴露了总公司在关键领域的管理短板。他建议:“公司应实行垂直化管理,建立财务、合规条线的垂直汇报体系,分支机构关键岗位由总部直接任命;搭建全国统一的业务数据监测平台,实时监控条款费率使用、财务数据异常;实行‘双线问责’,既追究分支机构责任,也倒查总部管理责任。”

二、管理层“大换血”:银行背景能否应对保险挑战?

在合规问题频发的同时,工银安盛人寿的核心管理层也持续动荡。2024年5月,工商银行北京分行副行长王都富出任该公司董事长,这一职位此前已空缺一年半时间。履历显示,王都富出生于1971年,从事金融、经济相关工作逾三十年,曾任工商银行浙江分行、总行办公室、江苏分行营业部、牡丹卡中心等多个部门职务,2021年5月至2024年1月任工商银行北京市分行党委副书记、副行长。

王都富出任董事长同月,张涛担任工银安盛人寿财务负责人兼首席财务官;2025年2月起,张涛还同时担任网络安全官,8月起担任董事会秘书。张涛出生于1976年,2003年4月开始在工商银行总行工作,直到2023年12月加入工银安盛人寿,2024年4月起担任首席财务官(副总经理)职务。

图源:罐头图库

与此同时,工银安盛人寿多位重要高管辞任:2024年6月,张伟峰卸任监事;11月,执行董事、副总裁陶仲伟涉嫌严重违纪违法,在任上被查;2025年1月,总裁吴茜离任;4月,首席精算师(总精算师、副总经理)兼首席风险官喻凌燕离职。2025年6月,据“每日财报网”等新媒体报道,工银安盛人寿新总裁人选已确认,工行浙江省分行副行长包伶捷拟任党委副书记、总裁。公开资料显示,包伶捷是一位工行老将,历任浙江省分行营业部副总经理、金华分行行长、杭州分行行长等职,最终升至浙江省分行副行长。

除了董事长王都富、拟任总裁包伶捷、董事会秘书张涛,工银安盛人寿三季度偿付能力报告显示,该公司两名董事金静、郑昕,监事韩韬,合规负责人阳丽琼也均有工行任职经历。目前,工银安盛人寿三分之一的董监高来自工行体系。

余丰慧指出,银行背景的管理层在应对保险业务的专业性和复杂性时,可能会面临一定挑战。不过,“银行派”主导的管理层可以利用其在风控方面的经验和资源,结合保险行业的特点,制定出既符合银行风控文化又适应保险市场环境的策略。他建议:“公司应积极引进和培养保险领域的专业人才,以弥补自身在保险业务上的经验不足。”

三、前有巨头,后有“追兵”:“七最”目标何时实现?

工银安盛人寿的前身为金盛人寿,成立于1995年5月,是首家中法合资保险公司,由安盛中国公司与中国五矿集团合资组建。2012年5月,工商银行受让安盛中国公司与中国五矿集团股权总计60%,成为其大股东。背靠国内资产规模最大的银行,工银安盛人寿依托银保渠道优势迅速扩张,截至2025年三季度末,总资产达3698.08亿元。Wind数据显示,2011年工银安盛人寿保费仅16.02亿元,到2013年保费收入已超百亿,2019年突破500亿元大关,达542.1亿元。

图源:罐头图库

然而,此后其保费收入始终在500亿元下方徘徊:2022年至2024年分别为491.22亿元、404.95亿元、458.08亿元,同比变动5.47%、-17.56%、13.12%;2025年前三季度,保费收入459.14亿元,同比增长13.3%。值得一提的是,据联合资信对工银安盛人寿出具的2025年跟踪评级报告数据,2022年以来,工银安盛人寿银保渠道的销售占比始终在80%以上,而工商银行对其银行邮政代理渠道保费收入贡献度为99%,渠道依赖问题显著。

在保险产品结构方面,工银安盛人寿目前仍以增额终身寿险作为核心业务。2023年-2024年,传统寿险保费收入占比均达到70%以上,规模占比较高。据联合资信评级报告数据,2025年一季度,工银安盛人寿实现原保险保费收入209.13亿元,其中传统寿险、分红险、健康险、意外险、投资连结险收入分别为156.53亿元、36.09亿元、16.1亿元、0.4亿元、0.01亿元,传统寿险和分红险收入分别占比74.8%、17.3%。

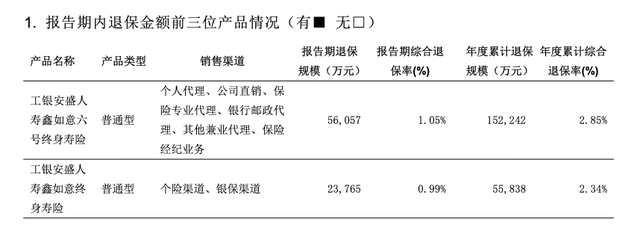

投资连结险在工银安盛人寿产品结构中占比最小,但2025年前三季度,公司退保率10%以上的产品却有两款投资连结险,即“工银安盛人寿金生财智三代终身寿险(投资连结型)”“金盛附加理财全方位二代投资连结保险(C款)”,退保率分别为18.45%、11.78%。而退保金额最高的产品为“工银安盛人寿鑫如意六号终身寿险”,前三季度退保金额高达15.22亿元。支培元认为,该产品退保金额较高,“一方面可能受市场环境变化影响,部分客户对长期收益预期下调;另一方面可能是产品竞争力不足或前期存在承诺收益等不规范销售行为。”

图源:工银安盛人寿三季度报

净利润方面,2022年至2024年分别为-7.09亿元、9.46亿元、10.31亿元,同比变动-141.9%、233.42%、8.99%;2025年前三季度,工银安盛人寿净利润39.68亿元,同比增长121%。联合资信在评级报告中指出:“工银安盛人寿盈利易受外部市场影响,宏观经济下行、房地产行业景气度下滑以及资本市场波动加大等因素将在一定程度上影响公司利润实现,盈利能力未来变动情况值得关注。”

值得一提的是,工银安盛人寿董事长王都富在2024年上任初期,就提出了“七最”发展目标,即打造银行系和合资险企中“客户最多、规模最大、结构最优、资产质量最好、盈利最强、服务最佳、品牌最高”的寿险公司。然而从市场竞争格局来看,工银安盛人寿要实现这一目标仍有差距。以前三季度业绩为例,虽然其保费规模及净利润均居银行系险企第二位,但一方面与第一名中邮人寿差距较大,前三季度中邮人寿的保费收入为1513.11亿元,净利润为91.29亿元;另一方面,工银安盛人寿459.14亿元的保费规模,与建信人寿、农银人寿的448.64亿元、428.38亿元差距微小,且13.3%的保费增速低于建信人寿的21.21%、农银人寿的25.58%。

你认为以王都富为核心的领导班子,未来能否带领工银安盛人寿平衡扩张与合规风险、应对竞争并实现“七最”目标?评论区聊聊吧。