市场的目光总是敏锐的!

近几个月来,A股市场频频上演跨界收购芯片企业的戏码,消息一出往往在资本市场掀起波澜。然而,正如市场所言:“落袋为安”,交易未尘埃落定前,一切皆有可能。

近日,主营家居业务的梦天家居在经历了一段备受瞩目的收购与“卖身”传闻后,突然宣布终止相关计划,引发市场一片哗然。

具体来看,梦天家居于11月18日晚发布公告,终止筹划以发行股份及支付现金方式收购上海川土微电子有限公司(川土微)控制权,并同步终止实际控制人筹划的控制权变更事项。公司股票将于11月19日开市起复牌。

此次重大资产重组可追溯至11月5日。梦天家居当晚公告,拟通过发行股份及支付现金收购川土微的控制权,并募集配套资金,预计构成重大资产重组。

与收购计划同步进行的,还有公司潜在的“卖身”计划。当时公告还表示,梦天家居收到实控人余静渊的通知,实控人正在筹划控制权转让事项,与上述发行股份及支付现金购买资产事项不互为前提。基于上述事项尚存不确定性,梦天家居股票于11月6日开市起开始停牌。彼时公告未披露控制权转让的买方身份。

然而,经过9个交易日的停牌与多轮协商,梦天家居在最新公告中表示,因交易涉及事项复杂,核心条款未能达成一致,经审慎研究和友好协商,交易各方决定终止此次筹划。同时,控制权变更也同步终止。

照理说,资本运作受阻对公司应是利空消息,但梦天家居复牌后股价却一字涨停,市场对这一运作背后的布局似乎另有解读。

在收购折戟、卖身受挫的同时,公司发布的另一则公告显示,其并未完全放弃转让股份的计划。

具体而言,公司控股股东梦天控股及实控人余静渊、范小珍夫妇等,与嘉兴汇芯及其实际控制人曹勇签订股权转让协议,约定以17.4592元/股的价格转让其持有的公司股份1528.45万股,约占公司总股本的6.8636%,交易对价约2.67亿元。

嘉兴汇芯承诺,本次通过协议转让方式取得的上市公司股份在其过户完成之日起12个月内不对外转让。本次协议转让的价格为17.46元/股,相对于梦天家居停牌前15.70元/股,溢价11%;总价款2.67亿元受让6.86%股权,相当于整体估值39亿元。溢价如此明显,今日股价一字涨停似乎也在情理之中。

值得关注的是,受让方嘉兴汇芯今年10月11日注册成立,实际控制人曹勇从事私募行业,也是天恩私募股权基金管理(深圳)有限公司的实控人。曹勇的过往工作履历显示,他曾长期在嘉兴金融投资行业工作,梦天家居总部也位于嘉兴,这一背景不禁让人浮想联翩。

虽然此次是溢价转让股权,引发了市场的联想,但和已经被终止的收购、卖身计划比起来,只能算一次小小的资本运作。公司的未来规划,依然如同“雾里看花”。

公开资料显示,此前拟被收购的川土微成立于2016年,由上海交大微电子学院副教授背景的陈东坡辞职创立,主营高端模拟芯片研发设计与销售,产品涵盖隔离与接口、驱动与电源、高性能模拟三大产品线,以及μMiC战略产品(micro-Module in Chip)。

据媒体报道,其首颗自研产品于2017年7月面市;2018年,公司看准国内蓝海市场,成功推出首颗隔离器产品。基于技术和市场的相通性,其在2020年11月实现了首颗接口产品的量产,并在当年使得芯片总发货量突破1000万颗,并实现盈利。

从成立到盈利仅用了四年,这一速度在国产芯片企业中堪称“遥遥领先”。要知道,即使强大如寒武纪,从2016年成立到2024年盈利也用了八九年。可见芯片行业的高度门槛,稍有不慎便可能满盘皆输。

业务蒸蒸日上的同时,川土微也是荣誉等身:2022年,川土微获评国家级专精特新“小巨人”企业。在融资方面,其更是吸引了比亚迪、上汽集团等多家头部车企的投资,其车规级模拟类芯片亦获得行业认可,于2023年获评“车规级模拟类芯片优质供应商”。据官网,截至目前,和川土微合作的客户超过5000家。

上市对99%以上的公司而言,都是实打实的诱惑,对高科技公司而言,更是一条难以拒绝的融资渠道。而就在今年,川土微曾多次传出独立上市消息。

公开资料显示,川土微于今年6月召开了股改创立大会,并从7月开始,从“有限责任公司”正式变更为股份有限公司,正式完成股改,这通常被视为迈向IPO的重要一步。但此后,川土微转而试图选择通过与上市公司重组的方式实现证券化,结果功败垂成。

为什么时隔仅仅三四个月,川土微就突然转换赛道,从试图独立IPO转向寻求并购呢?笔者认为,这可能和融资大环境有关系:现在的汽车芯片市场早已是一片红海,在模拟芯片,特别是车规级隔离与接口芯片领域,川土微面临着来自国内外众多知名厂商的竞争。

独立IPO流程相对较长,且受二级市场情绪和半导体周期影响较大。川土微通过被上市公司并购,可能是一条更快的证券化路径,能迅速获得发展所需的宝贵资金,实现“曲线救国”。

然而,谈判能开出多少价码,取决于你有多少本钱。作为一家已经盈利的“小巨人”企业,川土微在选择“新东家”时,自然有开价的资本。在这9个工作日的全过程中,我们并不知道其具体的财务状况,以及最终估值,就等来了“收购终止”的消息。

根据其官网信息,川土微在2022年上半年曾实现营收同比增长251%,净利润同比增长641%的逆势高增长。多家著名车企的入股,不但给予的是资金预期,更可能是某种信用背书,这些因素无疑都会显著提升其估值预期。

几乎可以肯定,未来的川土微绝不会放弃谋求上市的打算,至于具体的实现形式,便不得而知了。反观交易的另一方——梦天家居,虽然曾有辉煌的过往,目前可以说是“内外交困”,正在跨界寻求突围。

资料显示,梦天家居成立于上世纪80年代末,创始人余静渊放弃了县经委的“铁饭碗”,带着13万元启动资金创办了庆元县玻璃钢厂(公司前身)。2003年9月22日,余静渊在浙江嘉善正式成立了梦天家居,并凭借“钢琴漆涂装门”等产品迅速打开了市场。到2005年,其海外营业收入已达8000万美元,国内营业收入达1亿元人民币。

在品牌建设上,梦天家居投入重金。2013年,公司提出“高档装修用梦天木门”的品牌口号,并以1.47亿元中标央视黄金时段广告资源。2015年又签约刘德华担任品牌代言人,使“梦天木门”的知名度跃升至新高度。2021年底成功在上交所主板上市,募集资金9.33亿元,成为木门行业第二家上市公司。

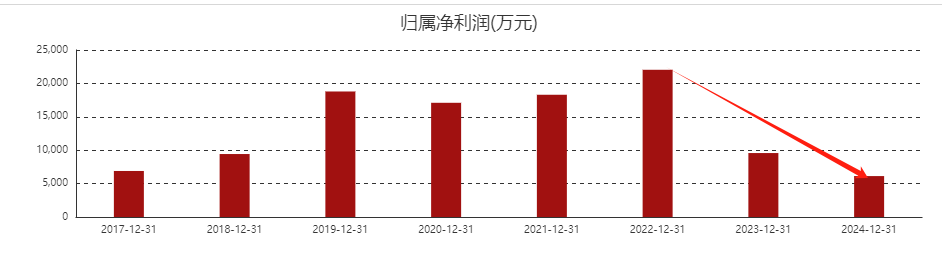

但是好景不长,公司业绩在2022年见顶后开始下滑。2022—2024年,梦天家居营收分别为13.89亿元、13.17亿元、11.17亿元,分别同比下降8.60%、5.16%、15.22%;盈利状况则更为惨淡,2023年、2024年两年,净利润分别为0.96亿元、0.61亿元,分别同比下降56.56%、36.01%。

2022年以来,公司净利润每况愈下

图片来源:东财网

今年前三季度,梦天家居营收7.73亿元,同比下降2.93%,净利润0.56亿元,虽然同比增长37.60%,但扣非净利润为0.37亿元,同比下降0.02%。在2025年第三季度业绩说明会上,公司管理层表示“定制家居行业竞争越来越激烈,公司无法改变外部市场环境”。

此言不虚,定制家居的“护城河”和造芯片自然不可同日而语。

相关资料显示,2021年以来,欧派家居、金牌家居、志邦家居、索菲亚等新兴玩家跨界木门赛道,争抢了梦天家居的市场份额。2020年,欧派家居的木门业务收入还低于梦天家居,2021年就实现反超,2024年其木门业务收入已是梦天家居的两倍。

面对今非昔比的市场形势,公司也曾积极筹划转型,而策划收购川土微并非公司第一次进军芯片行业。

根据半年报,就在今年3月,梦天家居签署增资协议,拟向重庆凌芯微电子有限公司增资7000万元,增资完成后梦天家居持股35%。6月6日完成工商变更登记手续。重庆凌芯微电子有限公司成立于2024年9月20日,经营范围包括半导体分立器件制造与销售等。

纵观整个过程,按照梦天家居原先的计划,是一边收购川土微这个芯片“小巨人”,一边把公司控制权转让给他人——所谓的“卖公司”。只是天不遂人愿,买卖均戛然而止,成功转让出去的只有公司6%、作价2.67亿的股权。

据上证报援引投行人士分析称,如果买方并非川土微的实控人,而是独立第三方,那么梦天家居此次交易将构成“类借壳”。

“类借壳”目前没有法定的概念和定义,其核心思路是把控制权变更和资产注入两件核心事项拆开做,或者让其中一条不直接触发相关认定标准,从而规避重组上市的严格监管。而梦天家居此次交易的特殊性在于,其选择了易主、资产注入同步进行,而近年的“类借壳”案例多为先收购控制权、再收购资产。

前述投行人士补充道,三方交易“类借壳”通常通过精心设计交易方案,使得其在形式上不满足借壳上市的硬性条件,但监管机构仍然会秉持“实质重于形式”的原则进行审查。

严格的审查背后,是这种三方交易模式此前长期面临争议。因为上市公司在很短时间内不仅变更了实际控制人,还对原主业作了重大调整,在控制权稳定、持续经营能力等方面存在重大不确定性,比典型的重组上市更复杂多变,甚至会造成制度性套利。

别的例子我们暂且不看,以梦天家居这桩最终折戟的“一边买,一边卖”为例,一旦成功,等于说梦天家居收购一家热门的芯片公司,瞬间改变市场对这家“传统”木门公司的估值预期。

而身价大涨的公司一旦成功转让控制权,由此获得的收益(如果是现金)将会落到股东自己的口袋,最后原股东或许早已“金蝉脱壳”,将面临瓶颈的公司包袱甩给“接盘侠”,而公司则用全体股东的钱去押注芯片等高风险新业务,其中蕴含的道德风险几乎是明晃晃的,也难怪近年来监管对此类交易严加审核。

不过,如今的市场也愈发理性。梦天家居案例中,交易各方最终因“核心条款未达成一致”而终止,绝不仅是公告中“经审慎研究和友好协商”那般轻描淡写,其背后必然经历了对估值、控制权、业务整合等关键条款的激烈博弈。

这表明,并非所有“讲故事”的跨界并购都能轻易获得市场买单。广大投资者还是要擦亮眼睛。

免责声明

(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。