海澜之家,这个曾以“男人的衣柜”形象深入人心的男装品牌,近期再次成为资本市场关注的焦点。近日,国际指数编制公司MSCI公布了2025年11月份指数审核结果,海澜之家被剔除出MSCI中国指数,这一变动将于11月24日收盘后正式生效。这并非海澜之家首次遭遇资本市场的“警示”,早在2020年,它就被富时罗素指数剔除。

业绩增长乏力,海澜之家被MSCI“除名”

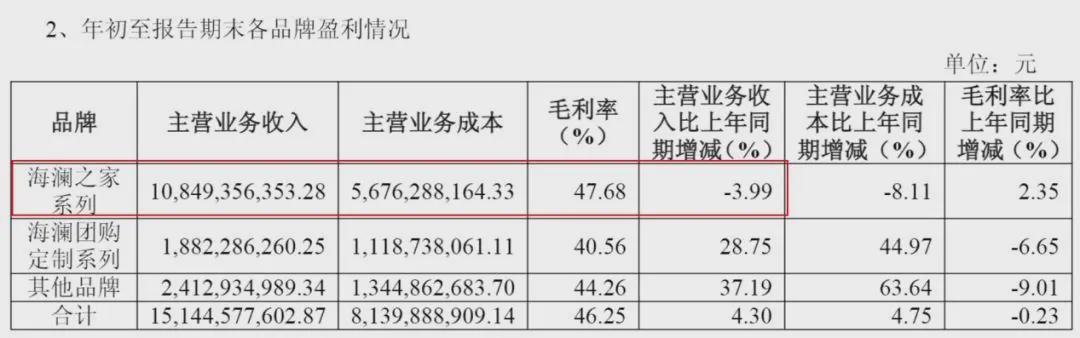

市场普遍认为,海澜之家此次被剔除MSCI中国指数,与其近年来的业绩表现密切相关。尽管海澜之家在2025年前三季度实现了155.99亿元的营收,同比增长2.23%,但细看其营收结构,不难发现隐忧。贡献超七成营收的主品牌“海澜之家”,同期营收仅为108.49亿元,同比下滑3.99%,增长动力明显不足。

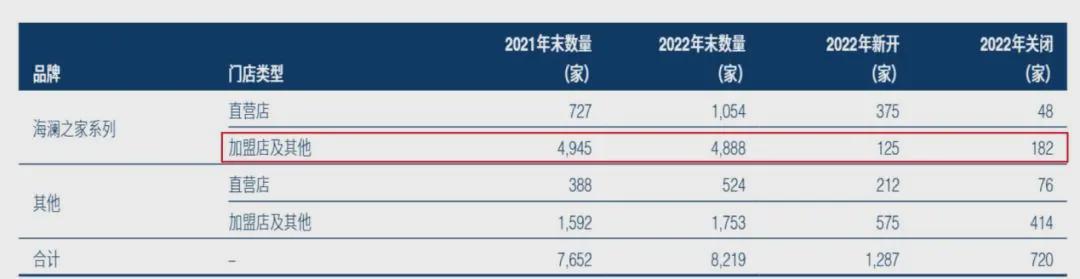

海澜之家对线下渠道的依赖程度极高,约8成收入来自线下。然而,今年前三季度,公司主品牌海澜之家系列的加盟店及其他门店净关闭了264家,这一数字无疑给公司的线下业务蒙上了一层阴影。

销售费用激增,研发费用占比低

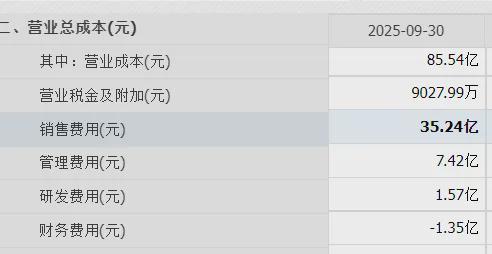

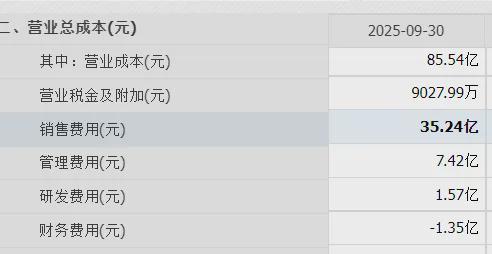

除了加盟店减少外,海澜之家在销售费用上的投入也引发了市场关注。2025年前三季度,海澜之家的销售费用高达35.24亿元,占营收比重达22%;而研发费用仅1.57亿元,同比还下降了4.69%,研发费用占比仅1%。这种“重营销、轻研发”的倾向,无疑加剧了公司的业绩压力。

从历史数据来看,海澜之家的销售费用自2019年起便呈现出快速增长的态势。2019年销售费用为24.67亿元,到2024年已增长至48.41亿元,几乎增长了一倍。今年前三季度,公司又烧掉了35.24亿元的销售费用。销售费用的激增不仅未能有效驱动营收增长,反而严重侵蚀了利润空间,最终拖累了业绩表现。

加盟店持续减少,直营店加速布局

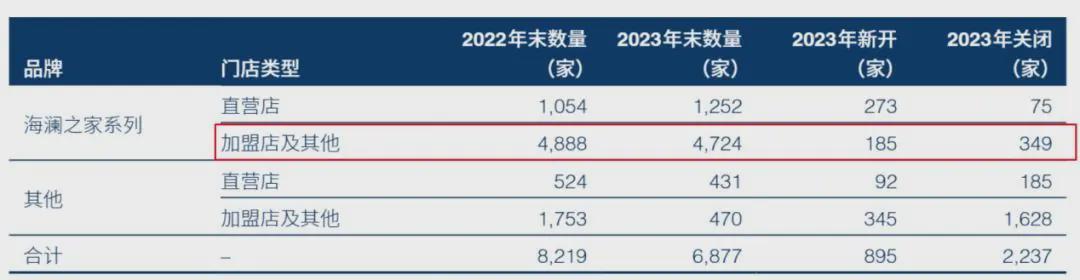

近年来,海澜之家系列的加盟店数量持续减少。财报显示,2022年至2024年,海澜之家系列的加盟店及其他门店分别净关闭57家、164家、359家,三年累计净关闭580家。进入2025年,这一趋势并未得到遏制。截至2025年三季度末,海澜之家系列的加盟店及其他门店共4101家,较年初的4365家净减少264家。

为了应对加盟店减少带来的冲击,海澜之家选择加速打造直营店。今年前三季度,公司的海澜之家系列直营店达到1583家,净增115家。然而,即便如此,海澜之家系列产品的营收也不可避免地遭受了冲击。2025年前三季度,海澜之家系列实现营收108亿元,同比下滑3.99%,是唯一出现营收下滑的品牌。

除了线下门店承压外,海澜之家的线上渠道也是短板。今年前三季度,公司线上销售实现营收为31亿元,同比下降3%,占总营业收入(156亿元)的比例不足20%。

筹划港股上市,欲靠出海打破瓶颈

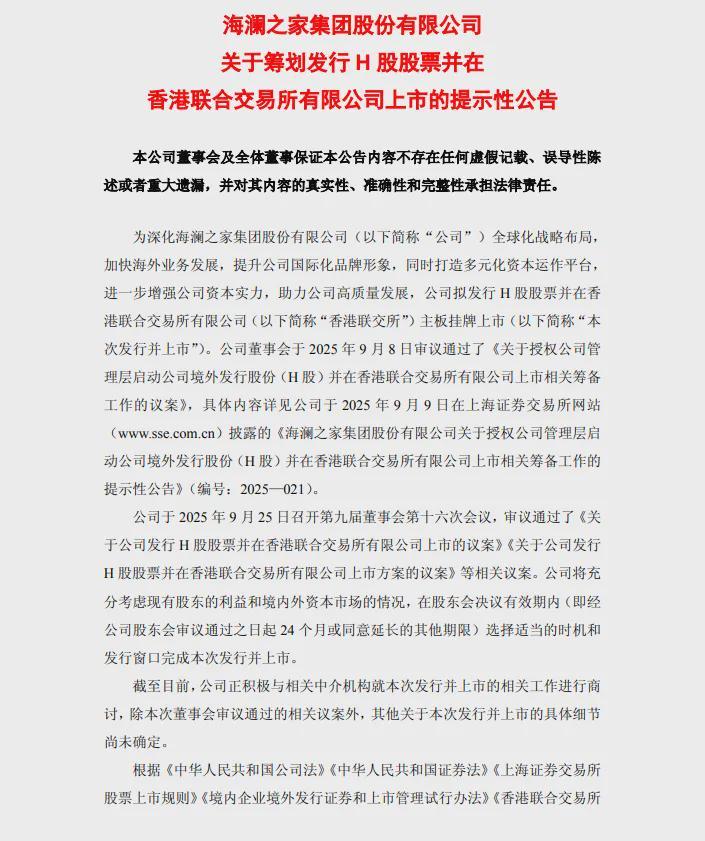

面对国内市场业绩增长乏力的困境,海澜之家将目光投向了海外。9月,海澜之家发布公告称,为深化公司全球化战略布局,加快海外业务发展,提升公司国际化品牌形象,同时打造多元化资本运作平台,进一步增强公司资本实力,助力公司高质量发展,公司拟发行境外上市外资股(H股)股票并申请在香港联合交易所上市。

主导这一事件的,是海澜之家的二代接班人周立宸。2020年11月,创始人周建平卸任董事长,将管理权正式交予其子周立宸。周立宸上任后,海澜之家继续推进年轻化战略。然而,从业绩来看,转型还未有明显成效。海澜之家二代接班人或许需要一场更大的变革来扭转当前的困境。

不过,外界也有声音认为,此次海澜之家赴港IPO,更像一个在“深化全球化布局”包装之下的缓兵之计。业绩长期萎靡的背后是品牌调性的模糊老化。国际化战略也许是海澜之家突破发展瓶颈的解药,但出海之路也绝非坦途。

部分内容参考自:子弹财经、深蓝财经等