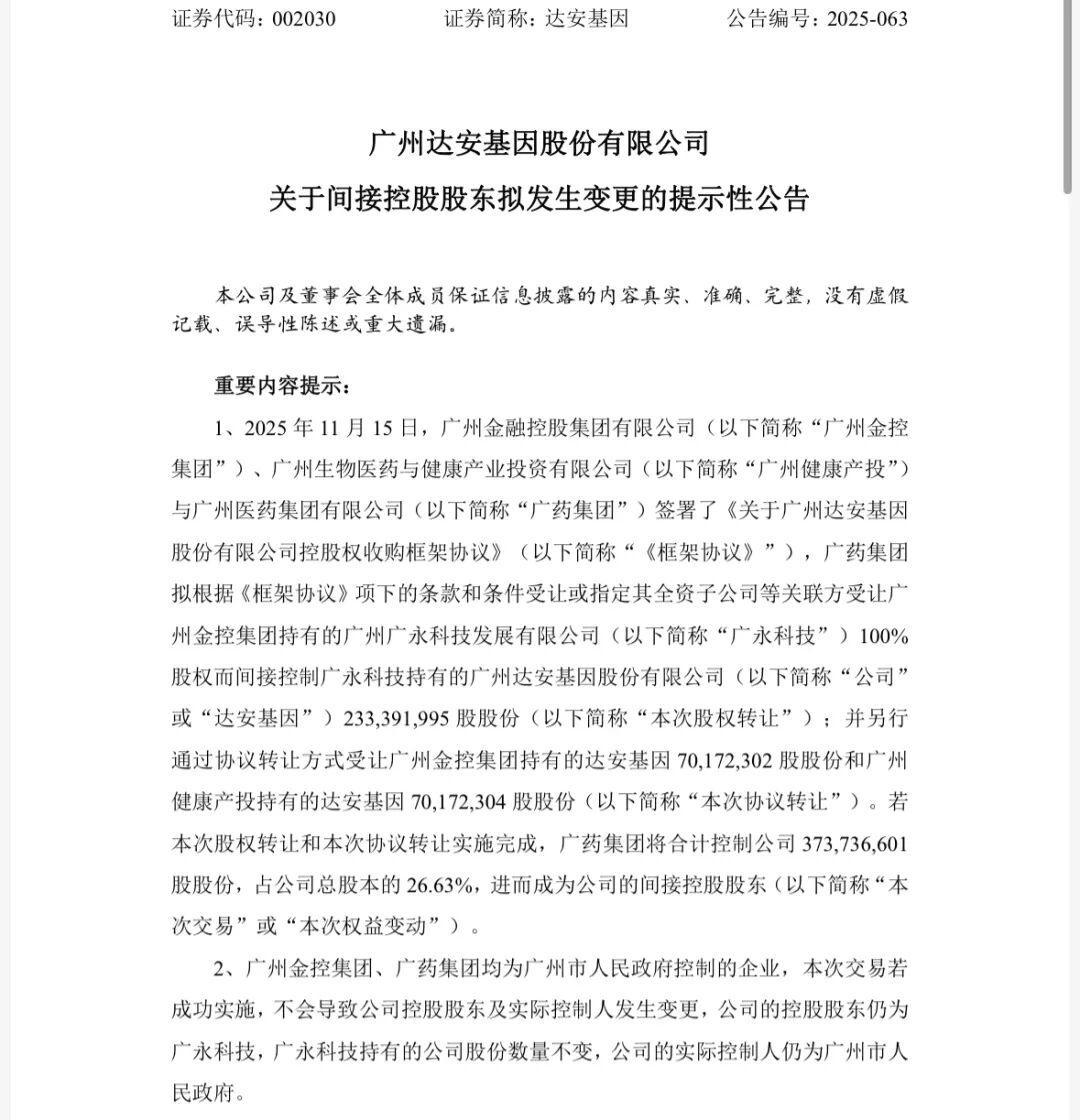

红星资本局11月19日消息,近日,瑞幸咖啡正式发布2025年第三季度财务报告。数据显示,第三季度瑞幸咖啡实现营收152.87亿元,同比增长50.16%;归母净利润为12.78亿元,同比下降2.74%。这一业绩表现显示出瑞幸咖啡在营收增长的同时,盈利能力有所承压。

尽管净利润出现下滑,但瑞幸咖啡通过“用利润换规模”的策略,实现了门店数量的快速扩张。根据三季报,瑞幸咖啡在第三季度净增门店3008家,全球门店总数达到29214家,距离3万家大关仅一步之遥。

红星资本局注意到,单季度净增超3000家门店,这一速度在实体咖啡行业中属于较快水平。回顾2024年全年,瑞幸咖啡净增门店6092家,而今年前三季度净增门店数已达6873家,超过去年全年总和,显示出其加速扩张的态势。

除了门店数量的增长,瑞幸咖啡在客户规模方面也取得了显著突破。三季度新增交易客户数超过4200万,月均交易客户数突破1.12亿,两项指标均创下历史新高,进一步巩固了瑞幸在咖啡市场的领先地位。

对于这些规模指标的显著增长,瑞幸咖啡联合创始人、CEO郭谨一评价称:“以规模为导向的战略持续取得强劲成果。”他表示,扩大的门店网络有效提升了瑞幸的交付能力,首次达成月均交易客户数破亿的里程碑,进一步巩固了公司的竞争优势。

资料图 图据视觉中国

然而,在规模增长的同时,瑞幸咖啡的盈利能力有所下降。除了三季度归母净利润下滑外,公司的净利润率也呈现下滑趋势。今年第三季度的净利润率为8.36%,而2023年同期为13.72%,2024年同期为12.91%。

利润下降的主要原因在于外卖大战带来的配送费用激增。第三季度,瑞幸咖啡的配送费用达到28.9亿元,同比增长211.4%,占营收的比例从9.1%上升至18.9%。这一变化对公司的盈利能力造成了较大压力。

郭谨一表示,今年以来,在外卖平台补贴活动的推动下,中国咖啡行业加速发展,消费者需求呈现出巨大弹性,再次印证了中国咖啡市场的巨大潜力。瑞幸咖啡三季度业务提速,实现了市占率提升的核心目标。随着天气转冷、现制饮品行业进入淡季,平台补贴力度也开始快速收缩,预计未来补贴形式将更为精细化。

他进一步指出,外卖更多是阶段性渠道补充,因为咖啡本质上是基于位置、也就是门店的消费品类,决定了其长期发展仍将以自提为核心。一方面,外卖履约成本与目前中国市场的咖啡主流价格带不匹配,外卖成本对于单位价格过于敏感,单杯经济模型不是最优解;另一方面,配送时长会影响用户即时需求满足与产品口感体验,也不是最理想的体验模式。“我们判断咖啡业务长期也将逐步回归自提为主的常态,当然这还需要很长的发展周期。”

对于三季度用利润换规模的业绩表现,郭谨一表示,当前阶段业务增速和市场份额增长仍是战略重点。瑞幸会在积极扩张中持续关注门店质量。在高速发展过程中,同店表现即使有些波动,但整体趋势走向可以接受。

红星新闻记者 程璐洋

编辑 余冬梅

审核 何先菊