基因检测龙头企业达安基因迎来战略转折点:广药集团以9.08亿元入主,这场国资主导的并购能否重塑行业格局?

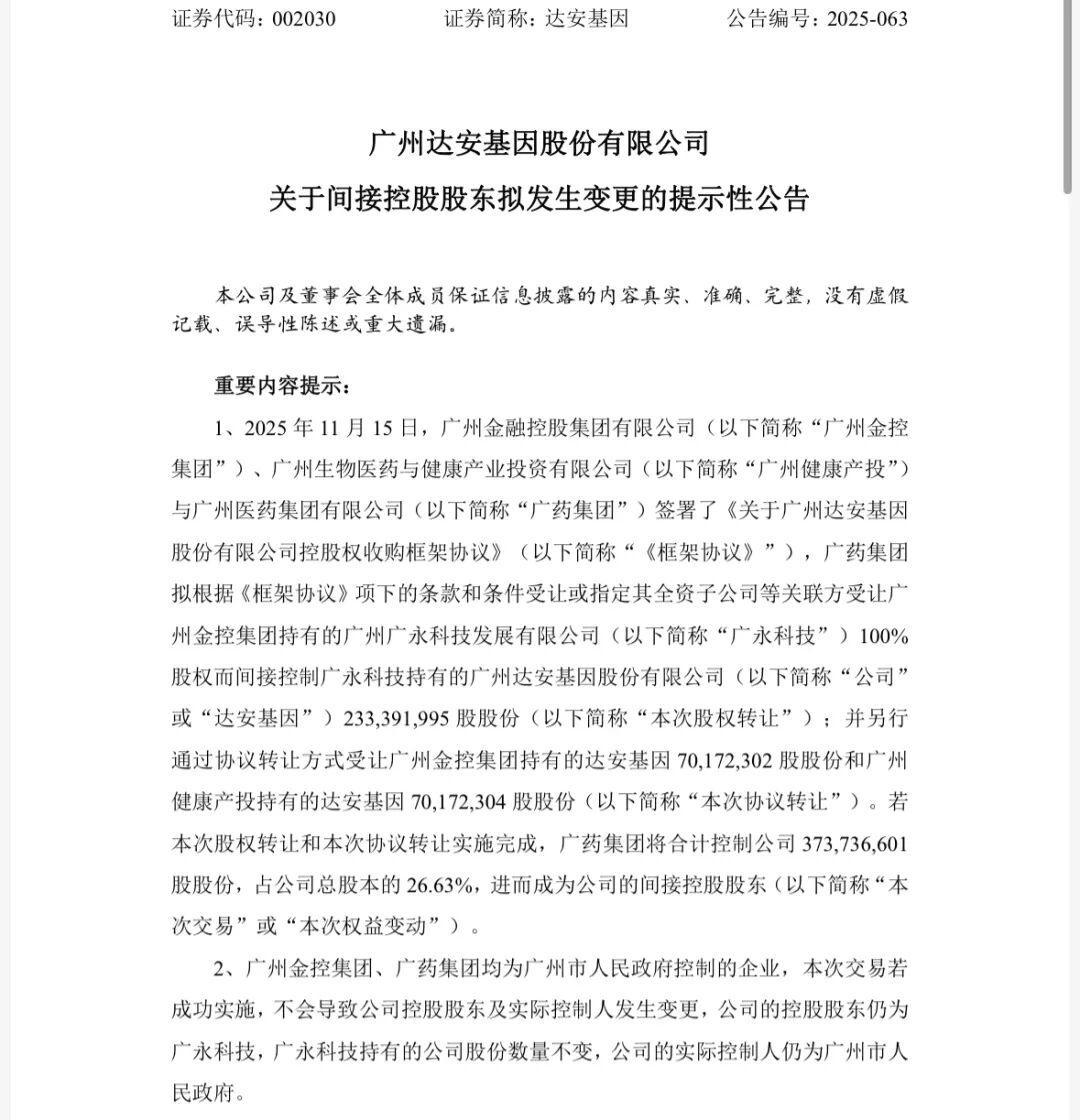

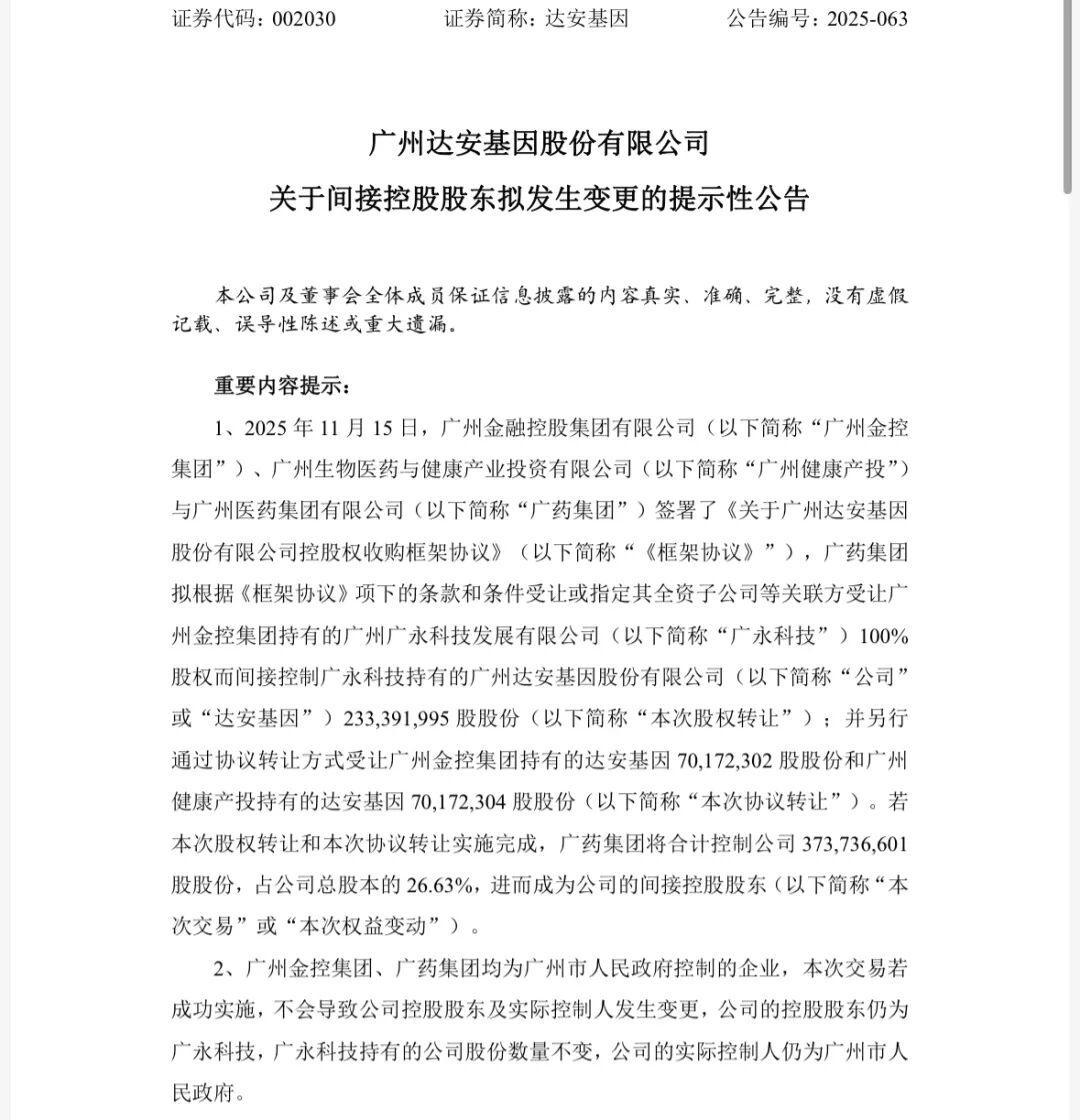

11月18日,达安基因(002030.SZ)发布公告称,广州金控集团、广州健康产投与广药集团签署《关于广州达安基因股份有限公司控股权收购框架协议》,标志着这场涉及超9亿元的股权交易正式落地。

根据协议,广药集团将通过两步完成控股:

交易完成后,广药集团将合计控制达安基因26.63%股份,成为第一大股东;广州金控集团持股比例降至5%。值得注意的是,双方均属广州市国资委旗下企业,实际控制人仍为广州市人民政府,公司控股股东维持为广永科技。

作为国内分子诊断龙头,达安基因曾因核酸检测业务创下年赚54亿元的辉煌战绩。但2024年财报显示:

业绩滑坡背后,是多重因素的叠加:

对于广药集团而言,此次收购承载着双重使命:

1. 突破千亿营收瓶颈

旗下上市公司白云山2025年前三季度数据显示,集团累计营收616.06亿元(+4.31%),净利润33.1亿元(+4.78%),但距离千亿目标仍有差距。大医疗板块贡献营收比重仅1%,亟需通过并购拓展医疗器械领域。

2. 打造全产业链闭环

业内分析认为,广药集团试图复制“检测—诊断—药品”的协同模式,通过整合达安基因的分子诊断技术,与自身药品业务形成互补。然而,这一愿景面临现实挑战:

尽管广药集团雄心勃勃,但市场对此次收购的实质效果持保留态度:

1. 历史教训犹在

2015年,广药集团前董事长李楚源曾提出布局IVD领域,与西门子、军事医学科学院等展开合作,但最终未取得突破。此次收购达安基因,被部分观察者视为“康美药业式”的国资风险化解,而非真正的业务整合。

2. 行业环境恶化

在集采压力下,IVD产品毛利率从70%降至37%,行业竞争加剧。达安基因若想重振旗鼓,需在广药资金支持下,用数年时间重建研发体系并开拓国际市场,短期内难以见效。

3. 治理结构隐忧

广州金控此前对达安基因的金融化操作导致业绩恶化,此次“甩包袱”式转让,是否会让广药集团重蹈覆辙?市场正密切关注新管理层能否平衡短期财务目标与长期战略布局。

结语

广药集团入主达安基因,既是国资整合的典型案例,也是传统药企向医疗器械领域扩张的冒险尝试。在IVD行业增速放缓、竞争加剧的背景下,这场9.08亿元的并购能否实现“1+1>2”的效果,仍需时间检验。对于达安基因而言,或许真正的救赎之路,在于摆脱对单一业务的依赖,在广药集团的资源支持下,重构核心竞争力。