作为全球摩托车制造业的重要力量,中国在2024年再次交出亮眼成绩单:全年工业总产值达1324.9亿元,燃油摩托车出口量突破1449.89万辆,占据全球约22%的市场份额。中国摩托车产业已形成广东、重庆、江浙、鲁豫四大集群,其中粤渝两地在出口领域表现尤为突出。

根据中国摩托车商会发布的《2024年中国摩托车产业发展报告》,我们梳理出年度出口量十强企业,揭示中国摩托车产业的全球竞争力格局。

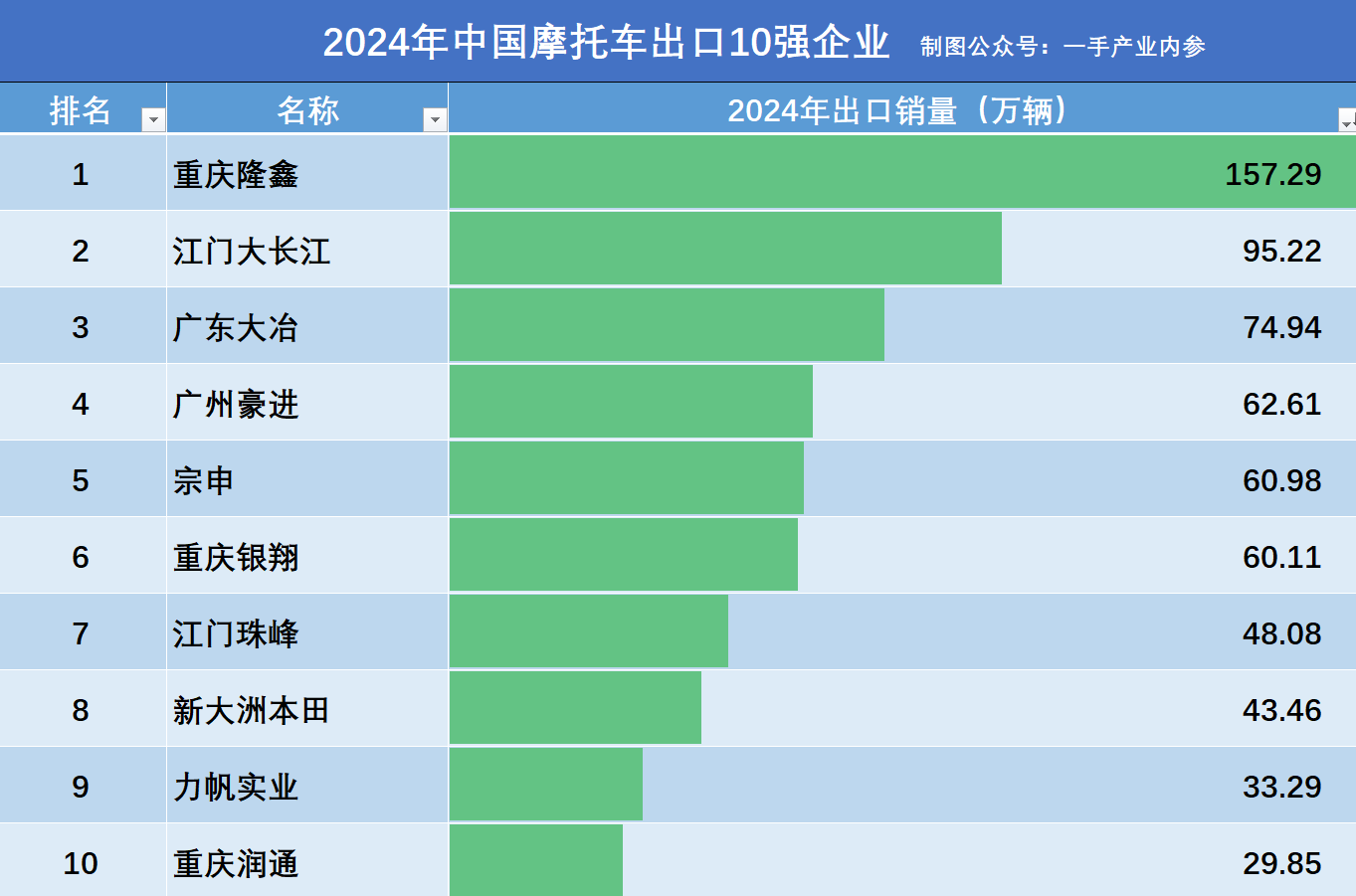

尽管大长江集团(豪爵)在国内销量称雄,但出口市场冠军被重庆隆鑫摘得。2024年隆鑫实现157.29万辆出口,同比增长28.64%,出口金额达10.5亿美元。这一成绩不仅使其登顶出口量榜首,更展现出重庆摩企在国际市场的强劲势头。

作为国内销量冠军,大长江集团在出口市场同样表现不俗。2024年其出口量达95.22万辆,位居行业第二。该集团旗下拥有豪爵自有品牌和铃木合资品牌,这种双品牌战略使其在不同市场层级均具备竞争力。

来自江门的广东大冶(豪江摩托)以74.94万辆出口量跃居第三,同比增长35.66%。这家企业凭借性价比优势,在东南亚、非洲等市场快速扩张,成为广东摩企出口的新势力。

广州豪进以62.6万辆出口量跻身四强,68.38%的同比增速居十强之首。这家企业通过精准定位中东、拉美市场,实现出口规模与效益的双提升。

重庆宗申以60.98万辆出口量位列第五,同比增长23.68%。值得关注的是,2024年宗申完成对隆鑫的控股,两家企业合计出口量近220万辆,形成重庆摩企的'超级舰队'。

重庆银翔(60.19万辆)、江门珠峰(48.08万辆)、新大洲本田(43.45万辆)、力帆实业(33.29万辆)、重庆润通(29.84万辆)分列六至十位。其中重庆企业占据5席,广东4席,长三角地区1席,凸显三大产业基地的出口主导地位。

十强数据揭示一个现实:中国摩托车出口仍以中低端产品为主。80%以上产品销往亚非拉地区,导致出口量与收入存在背离。例如,未进入出口量十强的春风动力,却以12.43亿美元出口金额居行业首位,钱江摩托也以3.6亿美元位列第七。

当前全球中高端摩托车市场仍被日、美、德、意品牌垄断。中国摩企在巩固中低端市场优势的同时,亟需通过技术创新和品牌升级,向高端市场发起冲击。这不仅是企业提升利润空间的需要,更是中国从摩托车大国向强国转型的关键。

数据来源:中国摩托车商会《2024年中国摩托车产业发展报告》