曾几何时,微粒贷凭借“10秒放款”的卖点在互联网金融领域掀起热潮,成为行业标杆。然而,如今这个上线刚满十周年的明星产品,却似乎陷入了“流量焦虑”——高曝光广告、财报中下滑的个人消费贷款数据、持续不断的用户投诉……在失去腾讯的直接流量支持后,微粒贷的核心竞争力何在?这是微众银行在下一个十年亟需回答的关键问题。

腾讯后撤,微粒贷的流量焦虑显现

作者:杨雪

在一段广为流传的短剧广告中,“嫦娥”下凡寻找“后羿”,在茶馆打工时认出取餐的外卖员正是意中人。然而,还没等诉说千年相思,“后羿”的手机就被车流撞碎,而嫦娥的第一反应竟是温柔递上手机,手把手教他开通微粒贷。这一原本充满浪漫色彩的神话爱情故事,瞬间被生硬地转化为广告内容,引发网友吐槽“剧情雷人”、“广告泛滥”。

据YOUNG财经统计,微粒贷在B站、抖音、豆瓣、剪映、番茄小说等头部平台,以及逍遥客栈、楼下的早餐店、飞机大厨等游戏APP上,均投放了跳转广告或底部横幅广告,试图通过多渠道触达用户。然而,这种“广撒网”的投放策略,是否真的能有效缓解其流量焦虑?

截图自微博

微粒贷曾凭借“10秒出额,1分钟到账”的高效率、全线上模式,以及瞄准传统金融机构未能充分服务的普惠金融长尾客群,迅速引爆市场。截至2024年末,微粒贷已累计服务超过7000万借款客户,相当于在中国平均每20人中就有一人曾使用过该产品。然而,如今这个明星产品却似乎陷入了增长困境,随处可见的广告、财报中下滑的个人消费贷款数据、居高不下的用户投诉量,都显示出微粒贷及背后的微众银行正面临前所未有的挑战。

温室中的花朵:微粒贷的崛起与腾讯的扶持

2014年12月16日,微众银行正式成立,总部设在深圳前海新区,距离腾讯总部仅7公里。作为国内首家民营银行,微众银行的初始注册资本为30亿元人民币,腾讯出资30%,成为主发起人兼大股东。从平安系出来的顾敏出任董事长,并在上任前公开表示:“微众银行依托于母公司腾讯巨大的客户资源优势,会成为全国客户数量最大的银行。”

次年5月,黄黎明所负责的个人消费信贷部门推出了“微粒贷”,入口位于QQ钱包中,随后不久,微信服务上也同样出现了“微粒贷”的功能。彼时,QQ和微信都拥有6亿用户,且微信的月活数已开始反超QQ。

截图自微信服务和QQ钱包

微粒贷作为微众银行的首款产品,自面世以来就得到了大股东腾讯的全方位扶助。除了微信服务模块和QQ钱包提供两大导流入口外,微粒贷的贷前信用调查和“白名单邀请制”也主要依赖于腾讯自己的大数据征信体系。其人脸识别技术由腾讯自身技术团队开发,就连微众银行的第一个贷款客户也是通过腾讯支持的平台——货车帮随机选中的。有媒体评论称,尽管腾讯持股只有30%,但微众银行在流量和技术上均享受着近乎控股子公司的扶持。

凭借“10秒出额,1分钟到账”的高效率、全线上模式,以及瞄准普惠金融长尾客群的精准定位,微粒贷一上市就受到了热烈反响。2016年5月,即微粒贷上线一周年,其累计发放贷款从0飙升至400亿,主动授信客户超过3000万。到2019年末,这一数字飙升至3.7万亿元,不到4年时间累计贷款额增长了900倍!

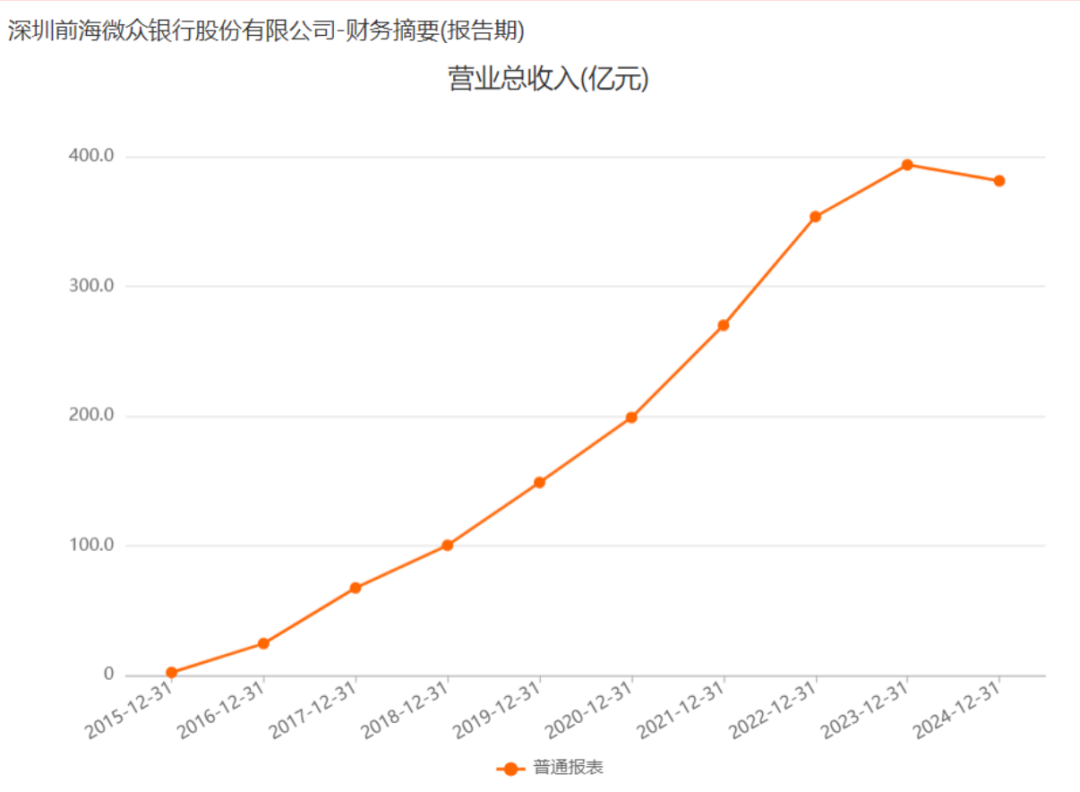

与这一增长速度曲线相匹配的是微众银行的营收增速和资产规模增速。2015年,微众银行实现营收2.3亿元,资产规模为96亿元。到2019年末,营收金额达到148.7亿元,增长了65倍;资产规模达到2912亿元,增长了30倍。截至2025年6月底,微众银行总资产已经突破7000亿元,根据《金融业企业划型标准规定》,已迈入中型银行的行列。

与传统银行通常需要设立大量线下网点并投入庞大人力资源的做法不同,微众银行不设线下网点,其旗下的“微粒贷”产品几乎完全依赖自动化系统,从申请、审核到放款全程线上操作,从而显著降低了边际成本。此外,凭借微信与手机QQ钱包页面的固定入口,微粒贷能以极低成本的方式触达海量用户。相比之下,许多现金贷公司不得不通过在超市、商圈等高人流区域推行“扫码借款”来获取客户,或者跟短视频、电商、线下服务这些高频场景合作,向广告公司支付高昂佣金或向平台买流量。

背靠腾讯这棵参天大树,微众银行在初创期享受了近乎“饭来张口”的便利,在短短数年间便走完了传统银行数十年的扩张之路。在很长一段时间内,微粒贷无需为客源发愁,也不必为场景焦虑,只需专注于将微信和QQ的流量高效地转化为贷款业务。然而,这种模式存在天然缺陷——一旦所依赖的流量池增长不再,微粒贷的“舒适区”就可能变成“深水区”。

流量见顶之后:微粒贷的挑战与困境

2020年4月,微粒贷在微信发起“邀好友得红包”的拉新活动,鼓励用户邀请好友在微粒贷上查看贷款额度,每成功邀请一位可得20元现金奖励。这一裂变营销活动一度在朋友圈刷屏,但第二天就被微信方面以包含诱导分享、关注等行为为由全面封杀。微信的这一“闪电”封杀,被很多人看作是“大义灭亲”。

这一年,微信钱包页面上小范围上线了信用支付产品“分付”,被誉为微信版花呗分期。“分付”最开始的底层产品是微粒贷,但不久后授信机构就变成了“财付通小贷”。工商注册信息显示,财付通小贷由腾讯系公司100%持股。同年11月,腾讯申请注册“融亿借”商标。这一系列操作不难看出腾讯意图孵化出自家借贷平台的野心,对于微粒贷来说,“独生子”的地位开始受到动摇。

微信分付由财付通小贷等机构出资,截图自微信

与此同时,微信和QQ的用户增长也面临瓶颈。2020年,微信月活用户已突破12亿,但其同比增速却从两年前的11%放缓至5.2%;QQ的月活用户也连续两年录得负增长。随着两大平台用户红利逐渐消退,微粒贷从微信、QQ流量池中挖掘新增客户的难度显著加大,其服务的“普惠客群”正面临饱和。

此外,消金行业也陡然生变。2020年,银保监会出台《商业银行互联网贷款管理暂行办法》,对联合贷款加强了限额和集中度管理。联合贷是微众银行和其他银行的一种合作模式,合作银行提供大部分资金(如80%),获得约定比例的利息收入;微众银行提供技术支持、风控模型和小部分资金,获得约定比例的利息收入和平台费。在监管政策空白期,这一模式助推微粒贷驶入了规模扩张的“黄金时代”。然而,一纸监管文件的出台,直接为这场“狂飙”踩下了刹车。

另一方面,消费贷行业迎来大量新玩家,正在蚕食微粒贷的根基。2020年,光大旗下的阳光消费金融、平安消费金融正式入局“争食”,建行、南京银行等一大批玩家还在积极争取消费金融牌照。与此同时,各大互联网平台孵化的借贷产品也在拼命抢夺市场:借呗依托支付宝,打通了消费、信用支付、分期、理财等多个场景;度小满则延续百度的技术基因,不仅在个人信贷站稳,还逐渐拓展到企业贷、保险科技和财富管理;京东白条更是从电商出发,逐步构建起“白条+金条+支付”的闭环体系。

市面上的个人网贷产品,图源网络

反观微粒贷,和银行系消费贷相比贷款利率上没有竞争优势;和借呗、白条相比,微粒贷由于早期只依赖腾讯生态的“舒适区”,没有跟短视频、电商、线下服务这些高频场景合作,仅靠“急需用钱”的标签在红海中很难打入用户心智。人们会因为淘宝购物使用花呗、因为京东下单打白条、甚至会因为抖音消费而用放心借,却找不到一个“不得不用微粒贷”的理由。

拓客、效率和风控:微粒贷的应对策略

目前,微粒贷依然是微众银行的主要营收来源。在微众银行的贷款结构中,个贷几乎都是以微粒贷为代表的消费贷款。假设微粒贷在利息净收入(营收占比80%左右)中的贡献比例与个贷贷款余额在贷款总额中的比例(约50%)接近,我们估算微粒贷贡献的营收占比约为总营收的40%-50%。

或许是看到了对单一流量入口依赖之下的增长困境,微粒贷近年来努力扩大用户覆盖,业务下沉,让更多的用户在微信中看到了微粒贷入口;另一方面则加大了在腾讯生态外的投放力度,例如在抖音、番茄小说、爱奇艺等平台上都有采量投放。

除了继续押注微粒贷,微众银行这些年也推出了多款个人贷款产品,从多渠道获客。2019年10月推出“小鹅花钱”,与消费金融公司合作提供消费贷款,但这款产品还是依赖于腾讯生态——腾讯视频APP为其预留广告位,QQ钱包提供了独家的流量入口,微信支付为“小鹅花钱”提供使用场景。然而,由于这款产品授信额度不高,市场反响一直不温不火。

2020年推出“周转金”,只对购买了微众银行理财产品的部分用户开放,且只在微众银行APP上线入口。2022年推出微众钱包,类似于花呗和借呗,通过消费场景为用户提供最高5万元授信额度。尽管这个产品还是和微信支付深度捆绑,但获客也拓展到了腾讯系之外,其在酷狗音乐、车来了、懂球帝App等多款APP都有上架,试图构建自己的流量入口。

然而,从数据来看,微众银行的这些努力并没有阻止个贷业务的增长停滞。2021年至2024年,微众银行个人有效客户数的年内增长分别为4900万、4100万、3700万和2500万人,逐年递减。微粒贷的笔均贷款额度也在持续下滑,2021年为8000元,到了2023年已降至7400元,到了2024年,微粒贷的笔均贷款金额已跌至7200元,并且约71%客户的单笔借款成本低于100元。2024年,微众银行个人贷款余额为2166.84亿元,同比下降4.76%,为首次负增长。

与此同时,微粒贷这种以高效率著称的“秒级放款”模式,在一定程度上是以牺牲风控严密性为代价的。2024年9月,微众银行曾因违反账户管理规定、未履行客户身份识别义务等五项严重违规,被央行深圳分行罚款1387万元,创下其成立以来的最高罚单纪录。这暴露出集团在客户授信风险管理存在缺陷。

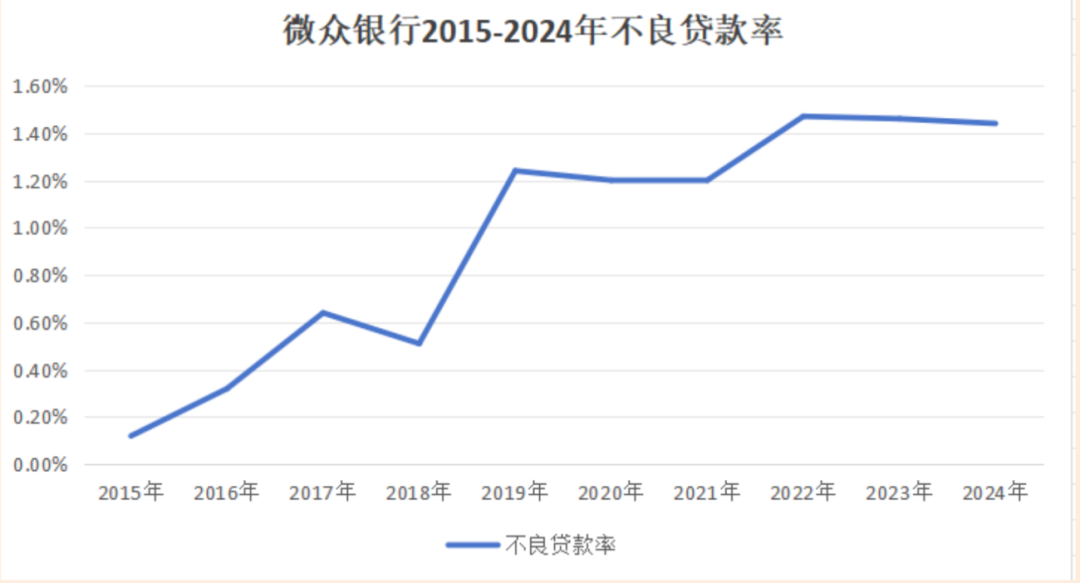

而拓客增加、客群下沉也在推高着微众银行的信用风险。截至2024年底,微粒贷客户中约85%为大专及以下学历,并有18%为在传统金融机构无信贷记录的“首贷户”,这部分客群在经济下行期更为脆弱。从财报可知,微众银行的不良贷款率在过去十年间持续攀升,从2015年的0.12%上升至2025年上半年的1.57%,整体风险敞口正在加大。

图源网络

伴随着信用风险增加,催收难度也随之加大,进一步推高了平台的运营压力。截至11月19日,其在黑猫投诉平台的投诉量约5.6万条,较2024年中旬的3万余条增长近2万条,且近一个月就新增超2000条投诉。梳理投诉内容发现,暴力催收、信息泄露、恶意骚扰是三大核心问题。

下一个十年:微众银行的战略调整与未来展望

2025年上半年财报显示,微众银行交出成立以来首次营收、净利双降的成绩单,营收同比降3.44%,净利润同比降11.86%。尽管55.66亿元的净利润仍远高于同业,但在其十周年这一关键时点,如此的业绩表现难言理想。

图源网络

2025年,微众银行启动“新十年”战略:从“规模优先”向“风险优先、盈利次之、规模最后”转变。这一战略转变已体现在微粒贷的业务上。目前,微粒贷将自身入口升级为“精选贷”,从自营产品变为贷款超市,将不符合自身风控的“拒量”用户导流给第三方机构,赚取导流费。将高风险客群过滤至导流业务,有分析指出,这体现出微众银行正主动收紧风控标准。

同时,微众银行寄希望于To B贷款业务成为下一个增长点。2021年末微众银行的公司贷款占比为37.19%,到2024年末达到了49.44%,目前基本与个人贷款并驾齐驱。然而,大股东的信心已经开始动摇。2024年上半年,微众银行的第一大股东腾讯减持8454万股,持股比例从32.73%降至30%。在减持之前,腾讯多次对自家个贷公司的财付通小贷进行增资,目前注册资本已增至105.26亿元,资金实力超过了微众银行。

2025年初,腾讯在微信分付灰度上线了借款功能,同样的借贷业务,同样的微信入口,有分析认为这可能会“瓜分”微粒贷的现有流量。从减持到变成同赛道的“对手”,微众银行不仅失去了流量和资源支持,更是一种确定性的依赖。

十年前,微粒贷描绘了“金融的未来”:用算法替代柜台,用微信入口取代实体网点。十年后,它依然盈利,依然领先,但那个凭借流量红利便能高歌猛进的时代已然落幕。当腾讯的光环逐渐褪去,微众银行必须回答:它的下一个十年,将靠什么继续航行?温室的大门已然打开,前方的风浪,需要自己承担。■