11月20日,A股市场整体呈现震荡调整态势,创业板指跌幅超过1%,此前一度涨幅超过1.5%。截至收盘,沪指下跌0.4%,深成指下跌0.76%,创业板指下跌1.12%。

在板块方面,海南、银行等板块涨幅居前,而美容护理、光伏设备、食品加工等板块则跌幅居前。全市场超过3800只个股下跌,沪深两市成交额为1.71万亿元,较上一个交易日缩量177亿。

昨夜今晨,市场上传开了不少重磅消息,这些消息被视为对应板块的利好。具体来看:

然而,面对这些利好消息,多数板块的走势却不尽如人意,呈现出“高开低走”的态势。

在众多板块中,只有盐湖提锂、能源金属等概念板块表现抢眼。这些板块早盘开得比较低,没有太多获利盘出逃,因此拒绝了高开低走的命运,早间一度逆势拉升,尽管后续有所回落,但整体表现仍强于大盘。

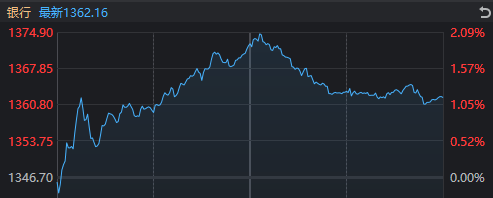

值得一提的是,没有显著利好的银行板块今天继续走强。中国银行盘中涨幅超过5%,总市值站上了2万亿元大关。银行板块的强势表现,为市场提供了一定的支撑。

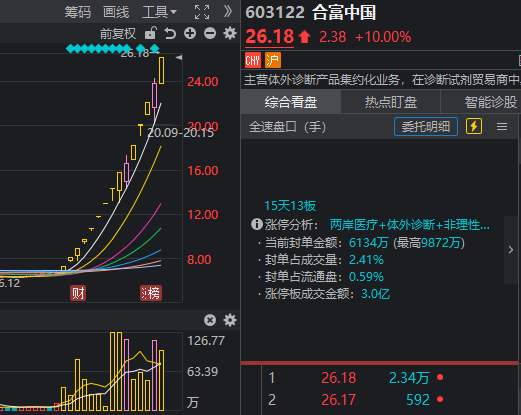

此外,本身偏情绪博弈、相对不看消息面的海南板块(或称海峡两岸概念)在刚复牌的合富中国再度涨停的影响下震荡走强,大致完成了对昨日的修复。

结合主要股指的表现来看,A股短期格局更加明晰,呈现出“缩量震荡”的态势。德邦证券研报称,近期市场延续偏弱,美联储降息预期下行以及中日关系紧张等外部因素或持续影响市场。短期市场或延续“权重护盘+结构性题材”的震荡格局,保险、银行等低估值金融股具备防御配置价值;锂矿等产业景气板块受订单与价格驱动,或具备一定向上弹性。

应该说,基于明牌利好就去“顶”出高开的“头铁资金”是值得尊重的,至少它们试图为混沌的盘面带来变数。另一边,早盘步调一致、逢高兑现的“埋伏盘”或稳重型投资者也没有做错什么,甚至坚守纪律正是带有量化属性的资金的优势。

但请相信,变盘时刻总会到来。你保住账户收益了吗?

今日复盘,我们主要梳理相对逆势的两个板块。

(1)锂电产业链

本月以来,碳酸锂期货主力合约持续发力,昨日盘中突破10万元/吨大关。今天上午,广期所碳酸锂期货主力合约盘中一度涨超4%,突破102000元/吨。

有期货公司表示,综合来看,短期国内碳酸锂供需维持短缺,现货库存继续加速去库。锂电产业景气度提升,带动原料各环节价格持续上行,碳酸锂价格维持偏强趋势。中长期看,储能需求带动碳酸锂供需反转的逻辑或逐渐兑现,若锂电需求逐渐验证,碳酸锂供应释放速度偏缓慢,锂价中枢或进一步上移。

不过,当前碳酸锂合约持仓较高,市场关注度集中,盘面价格波动剧烈,投资者应注意风险控制。

中邮证券表示,AI推动数据中心规模爆发式增长,AI数据中心功率极高且波动大,需配置储能来平滑电网冲击,同时作为备用电源支撑算力峰值。未来两三年海外储能年增速预期或至40%—50%,成为碳酸锂需求主要增长动力。

(2)银行

据媒体报道,针对股价异动,中国银行董事会办公室投资者关系团队相关工作人员表示:“公司基本面未发生重大变化,目前正持续关注股价波动情况。此次股价上涨,一方面得益于银行板块整体上涨趋势的带动,并非我行个例;另一方面,公司三季报披露的主要经营数据保持稳健,基本面支撑下股价得到合理反映。”

中信证券研报称,金融统计数据报告显示,10月份银行扩表节奏边际放缓,主要是政府债发行靠前,实体信贷需求仍待提振;居民存款和非银存款转移持续活跃,年底银行将加大对于流动性管理的关注。三季度行业息差初步企稳,同时监管持续释放对息差及盈利空间的关注,未来政策引导下定价要素有望改善,盈利水平保持稳定。

板块投资方面,低估值隐含的价值空间依旧显著;年底步入长线资金配置时段,有助于催化银行股市场表现。

开源证券亦表示,银行板块估值仍处于历史偏低水平,中长期资金亦具备配置动能,增加银行板块配置是“高切低”及均衡配置思路下的较优选择。当前,以国有行为代表的红利资产较无风险利率仍具性价比。

投资有风险,独立判断很重要

本文仅供参考,不构成买卖依据,入市风险自担。

封面图片来源:行情软件截图

每经记者 赵云 每经编辑 叶峰

欢迎转发、分享、点赞支持