美联储的降息路径正面临前所未有的不确定性。北京时间11月20日晚间,美国劳工统计局发布的关键就业报告显示,美国9月新增就业岗位数量远超市场预期,同时失业率攀升至近四年高点。这一数据组合令市场对美联储12月降息的预期产生剧烈波动。

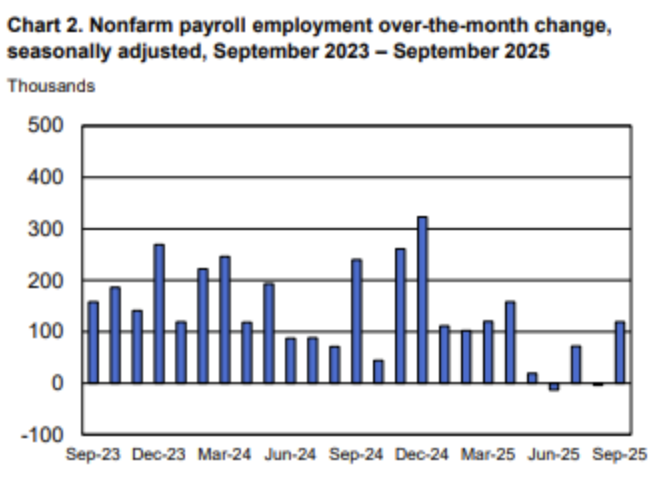

根据最新报告,美国9月非农就业人数增加11.9万人,大幅超出市场预估的5.2万人,前值为增加2.2万人;失业率升至4.4%,创下2021年10月以来的最高水平,略高于市场预估的4.3%。利率互换市场数据显示,交易员虽加大了对降息的押注,但仍普遍预期美联储将在12月暂停降息步伐。

数据公布后,全球金融市场迅速反应。截至北京时间22:00,道琼斯指数期货涨幅扩大至1%,标普500指数期货涨1.6%,纳斯达克100指数期货大涨超2%。与此同时,美国国债收益率短线下挫,2年期国债收益率下行超3个基点至3.57%;美元指数短线走低,日内涨幅收窄至0.10%。

值得关注的是,美国劳工统计局对7月和8月就业数据进行了大幅修正:7月份非农新增就业人数从增加7.9万人下修至7.2万人;8月份从增加2.2万人下修至减少0.4万人。修正后,这两个月新增就业人数合计较修正前减少3.3万人,进一步凸显了美国劳动力市场数据的波动性。

报告显示,美国9月平均每小时工资同比增长3.8%,预期为持平前月的3.7%;环比增长0.2%,低于预期的0.3%,涨幅较前月的0.3%小幅收窄。从行业分布来看,医疗保健、食品服务和饮酒场所以及社会救助领域的就业继续呈上升趋势,而失业主要发生在运输、仓储和联邦政府部门。

另据最新披露的数据,美国11月15日当周首次申请失业救济人数为22万人,略低于预期的22.7万人,显示就业市场整体仍具韧性。然而,RSM首席经济学家Joseph Brusuelas指出:“当前美国经济正艰难穿越普遍不确定性时期。鉴于政府停摆持续时间之长,我认为直至明年2月初,人们才能获得关于美国劳动力市场状况的清晰读数。”

美联储最新披露的会议纪要显示,内部就是否在12月进一步降息存在强烈分歧。“部分”官员不支持再次降息25个基点,认为2025年剩余时间内维持利率稳定更为适宜;另有部分官员表示,若美国经济走势符合预期,他们支持12月再次降息。

纪要指出,剔除波动较大的食品和能源价格后的核心通胀率仍处于高位,主要原因是关税推高商品价格,抵消了住房服务价格下跌的影响。部分官员担忧,核心非住房服务通胀的持续性可能导致短期内整体通胀率难以回落至2%的目标水平。少数官员认为,人工智能(AI)发展带来的生产率提升或可抵消部分通胀压力。

美联储主席鲍威尔在上月利率决议后的新闻发布会上,曾将当前形势比作“在浓雾中驾驶”,并警告投资者切勿将进一步降息视为必然。按照日程安排,美联储将于12月9日至10日召开今年最后一次会议,决定利率政策。

号称“美联储传声筒”的财经记者Nick Timiraos最新撰文指出,美联储10月的降息决定引发了官员们对12月可能降息的强烈反对。资产管理机构BK Asset Management宏观策略师施罗斯伯格认为,除非经济形势和资本市场发生重大变化,美联储在12月会议上再次降息的希望正在变得渺茫。

当前美联储正面临多重挑战:官方数据发布中断、现有信息信号矛盾,且鲍威尔的任期进入最后几个月,领导层正处于过渡阶段。市场参与者正密切关注即将到来的12月会议,以寻找美联储政策转向的明确信号。

责编:杨喻程

排版:汪云鹏

校对:李凌锋

违法和不良信息举报电话:0755-83514034

邮箱:bwb@stcn.com