文:权衡财经iqhcj研究员 钱芬芳

编:许辉

深圳市恒运昌真空技术股份有限公司(简称:恒运昌)拟冲科上市,保荐机构为中信证券。本次公开发行新股数量不超过1,693.0559万股,占发行后总股本的比例不低于25%。公司本次拟使用募集资金14.69亿元,用于沈阳半导体射频电源系统产业化建设项目、半导体与真空装备核心零部件智能化生产运营基地项目、研发与前沿技术创新中心项目、营销及技术支持中心项目和补充流动资金(1.69亿元)。

本次募集资金投资项目全部建成后,公司将新增大量固定资产,项目达产后,每年新增折旧摊销金额约为4,700万元。

夫妻俩控股恒运昌超七成,理财近4亿元,募资1.69亿补流;2025年1-6月净利润下滑,预计全年业绩或有所下降;2024年超9成收入来自前五大客户,超6成来自股东客户;应收账款和存货走高,超产能生产或难持续。

夫妻俩控股超七成,理财近4亿元,募资1.69亿补流

公司前身为深圳市恒运昌真空技术有限公司,恒运昌有限成立于2013年3月19日。2013年3月16日,恒运昌有限设立时的注册资本为200万元,乐卫平以货币出资198万元,占注册资本的99%;俞日明以货币出资2万元,占注册资本的1%。2023年12月,整体变更为股份有限公司。

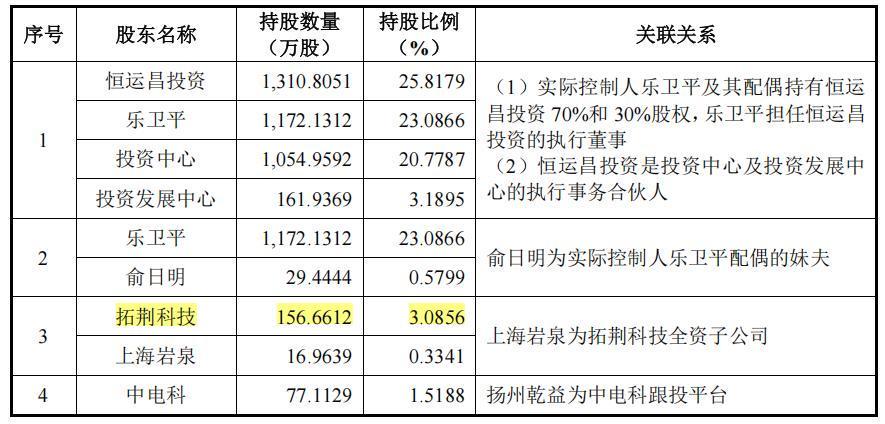

截至招股说明书签署日,恒运昌投资持有公司25.8179%股份,为公司控股股东。公司实际控制人为乐卫平。乐卫平直接持有恒运昌11,721,312股股份,直接持股比例为23.0866%,并通过恒运昌投资、投资中心、投资发展中心分别间接控制恒运昌25.8179%、20.7787%和3.1895%的股份表决权,合计控制恒运昌72.8727%的股份表决权。同时,乐卫平报告期内担任恒运昌的董事长和总经理,是恒运昌实际控制人。实际控制人乐卫平及其配偶持有恒运昌投资70%和30%股权,乐卫平担任恒运昌投资的执行董事。

权衡财经iqhcj注意到,报告期各期末,恒运昌货币资金余额分别5,101.02万元、7,707.62万元、4.27亿元和4.001亿元。公司货币资金主要为银行存款。报告期各期末,公司交易性金融资产分别4,000.01万元、3.406亿元、0万元和0万元,公司交易性金融资产主要是结构性存款及理财产品。对应的是,公司此次拟使用1.69亿元用于补充流动资金。

2025年1-6月净利润下滑,预计全年业绩或有所下降

恒运昌是国内领先的半导体设备核心零部件供应商,主要从事等离子体射频电源系统、等离子体激发装置、等离子体直流电源、各种配件的研发、生产、销售及技术服务,并引进真空获得和流体控制等相关的核心零部件,围绕等离子体工艺提供核心零部件整体解决方案。

2022年-2025年1-6月,恒运昌营业收入分别为1.582亿元、3.253亿元、5.408亿元及3.041亿元,2022-2024年营业收入复合增长率为84.91%,2025年1-6月营业收入同比增长4.06%。净利润分别为2,618.79万元、7,982.73万元、1.415亿元和6,934.76万元,2022-2024年复合增长率为131.87%,2025年1-6月同比下滑11.99%。2025年6月末,公司在手订单金额为1.072亿元,较2024年末下滑22.13%。

2025年1-6月,公司收入增长放缓且期末在手订单金额下降,主要因为下游半导体设备客户的采购量需依据自身承接的晶圆厂订单数量、产品验证导入进度及交付验收节奏动态调整,进而导致对公司的采购呈现波动。2025年1-6月,公司净利润同比有所下滑,除前述客户采购节奏调整影响外,公司为满足客户逐步提高的技术指标要求和保持产品竞争力,继续保持较高的研发投入水平,2025年1-6月研发费用为4,330.84万元,同比增长72.63%,亦为导致公司业绩下滑的主要因素,预计公司2025年全年业绩较2024年亦将有所下降。

报告期各期,恒运昌获得的计入当期损益的政府补助分别为668.56万元、1,130.53万元、1,235.06万元及594.98万元,占公司各期利润总额比例分别为24.55%、12.90%、7.76%及8.02%。

恒运昌报告期内收入主要来自半导体设备行业,而全球半导体行业发展呈现一定的周期性特点。每轮大周期的启动由新兴技术推动产品升级和创新,进而带动终端市场需求、半导体市场规模的增加。随着以人工智能为代表的新兴应用对芯片算力和存力的需求快速增长,以及终端消费市场需求回暖,全球半导体行业进入本轮上升周期。半导体行业周期受新兴技术以及计算机、消费电子、网络通信、汽车电子、物联网等终端消费市场需求影响,周期波动会影响半导体市场的需求、晶圆厂的产能布局和资本开支,进而影响对半导体设备及零部件的需求。

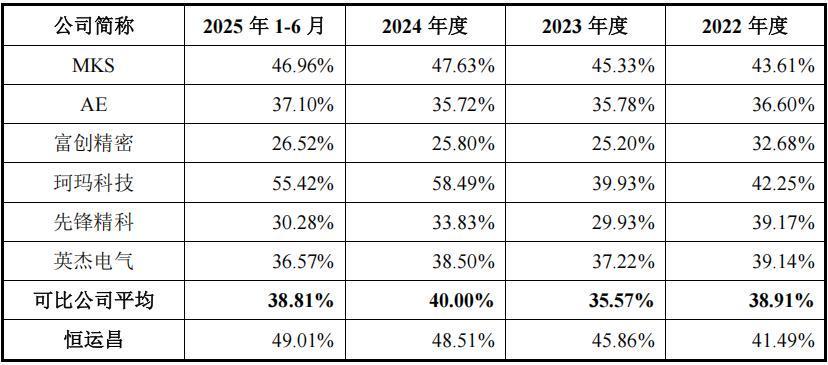

报告期内,恒运昌主营业务毛利率为41.49%、45.86%、48.51%和49.01%。与可比同行均值38.91%、35.57%、40.00%和38.81%相比,公司后期要高出8-10个点。

目前,全球等离子体射频电源系统市场主要由MKS和AE等海外厂商垄断,根据弗若斯特沙利文统计,2024年中国大陆半导体领域等离子体射频电源系统的国产化率不足12%。公司依靠多年来的探索与创新,具备了与国际先进企业同台竞争的能力,但公司与国际巨头仍有一定差距,产品尚未进入国际半导体设备厂商,主要用于国内半导体设备厂商。

2024年超9成收入来自前五大客户,超6成来自股东客户

恒运昌已实现批量交付拓荆科技、中微公司、北方华创、微导纳米、盛美上海等国内龙头半导体设备商,并配套中芯国际、长江存储等国内晶圆厂。

报告期内,公司收入主要来自于半导体设备行业,公司前五大客户产生的收入占主营业务收入的比例分别为73.54%、80.39%、90.62%及89.37%,其中,公司向第一大客户拓荆科技的销售收入占比分别为45.23%、58.16%、63.13%及62.06%,公司的客户集中度较高。

2022年8月8日,恒运昌同意注册资本由657.3333万元增加至681.2365万元,拓荆科技以2,000万元认缴恒运昌有限新增注册资本23.9032万元,占比3.5088%,溢价部分计入资本公积。

恒运昌自2018年开始与拓荆科技开展多款PECVD设备所需等离子体射频电源系统的国产化开发及验证工作,2020年获得批量订单,供货规模逐步起量。报告期内,公司已稳定批量供应拓荆科技PECVD设备,是拓荆科技2024年度第一大等离子体射频电源系统供应商、前十大零部件供应商。

报告期内,公司前五名供应商采购金额分别为7,079.69万元、1.204亿元、2.038亿元及1.049亿元,占比分别为64.13%、60.18%、58.33%及60.01%。报告期内,公司引进日本供应商S的真空泵产品,为下游客户提供半导体及其他工业真空装备的核心零部件整体解决方案,因此各期采购金额较高。

应收账款和存货走高,超产能生产或难持续

报告期各期末,恒运昌应收账款账面余额分别为1,997.23万元、7,209.11万元、8,230.21万元和1.469亿元,占各期营业收入比例分别为12.63%、22.16%、15.22%和24.15%(经年化),整体而言,应收账款随公司销售规模增长而有所增加。其中公司对拓荆科技的应收账款账面余额分别为685.58万元、5,005.48万元、4,653.66万元和9,323.11万元,占公司应收账款账面余额比重为34.33%、69.43%、56.54%和63.48%。

报告期各期末存货账面价值分别为5,273.09万元、8,077.51万元、1.59亿元和1.765亿元,随公司业务体量扩大而持续增长。报告期各期,公司存货周转率分别为2.15、2.58、2.17和1.69。

报告期内,恒运昌各期研发投入分别为2,154.21万元、3,696.37万元、5,528.00万元及4,330.84万元,占营业收入的比例分别为13.62%、11.36%、10.22%及14.24%。

在风险提示里,恒运昌提及自身的产能,报告期内,公司产能已于最近三年及一期超负荷运行,产能利用率分别达到121.34%、102.12%、111.24%及106.35%。尽管公司已积极通过扩产和生产流程优化等方式提升产能,但仍难以充分满足市场快速增长的需求。若公司未能及时扩充产能,将可能面临市场机会流失、业务拓展受限及竞争力下降等风险。但高产能利用率是基于芯片行业的爆发行情,全球半导体行业发展呈现一定的周期性特点。若晶圆厂商受周期影响而降低资本开支,将可能减少半导体设备的采购,进而影响半导体设备厂商对核心零部件的采购,从而对公司的收入及利润水平产生不利影响。随着竞争的充分,能否长期维持也难料。

截至招股说明书签署之日,公司主要经营场所均系租赁取得。若公司所租赁的物业到期不能正常续租或在租赁过程中发生出租方违约等情况,公司将面临搬迁带来的潜在风险,并可能对公司的业务经营造成不利影响。如果发生租金大幅上涨的情况,可能会对公司整体的经营业绩造成不利影响。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。