本文来源:时代商业研究院 作者:雷小艳

来源|时代商业研究院

作者|雷小艳

编辑|郑琳

11月8日,陕西旅游文化产业股份有限公司(以下简称“陕西旅游”)正式向上交所提交注册申请,拟在主板上市募资15.55亿元,其中7.29亿元计划用于泰山秀城二期项目建设。然而,其招股书披露的信息却引发市场对其信息披露准确性的广泛质疑。

时代商业研究院发现,陕西旅游在招股书(注册稿)与第二轮审核问询函回复文件中,关于泰山秀城一期《泰山烽火》演艺项目的主营业务成本数据存在显著差异,信披准确性亟待验证。

更引人关注的是,招股书显示,陕西旅游在IPO申报前一个月(2025年4月)已完成对少华山奥吉沟索道资产的收购,并在主营业务中并表该项目。然而,此次IPO募投计划中,该公司仍计划将7570万元用于收购同一资产,已收购项目再列募投计划的合理性存疑。

报告期(2022—2025年上半年)内,陕西旅游营收规模快速增长,但瓮峪公路项目虽贡献超千万元营收,却未带来实质性现金流净流入,营收质量引发关注。11月14日、21日,时代商业研究院就上述问题向陕西旅游发函询问,截至发稿未获回复。

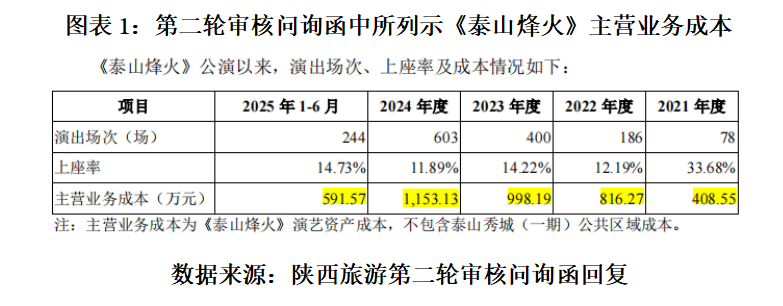

招股书显示,陕西旅游自2021年运营泰山秀城一期项目并推出《泰山烽火》演艺项目,但2022—2025年上半年,该项目上座率均不足15%,长期处于亏损状态。然而,时代商业研究院对比发现,招股书与第二轮审核问询函回复文件中关于该项目的主营业务成本数据存在明显差异。

第二轮审核问询函回复文件显示,2022—2025年上半年,《泰山烽火》演艺项目的主营业务成本分别为816.27万元、998.19万元、1153.13万元、591.57万元;而招股书中同期数据分别为1170.31万元、1666.46万元、1961.64万元、931.17万元,较审核问询函数据分别高出354.04万元、668.27万元、808.51万元、339.6万元。

尽管两份文件披露的主营业务收入数据一致(分别为178.86万元、261.10万元、407.70万元、201.16万元),但成本数据的差异直接导致毛利数据矛盾。审核问询函回复文件显示,同期项目毛利分别为-637.41万元、-737.09万元、-745.43万元、-390.42万元;而招股书数据则为-991.45万元、-1405.37万元、-1553.94万元、-730.02万元,较审核问询函数据分别低354.04万元、668.28万元、808.51万元、339.6万元。

同一项目的主营业务成本数据在两份官方文件中出现显著差异,陕西旅游需进一步解释数据矛盾原因。

除信披准确性问题外,陕西旅游的募投项目合理性亦引发争议。招股书显示,2025年5月30日首次提交的申报稿中未列示“少华山奥吉沟索道”项目,2022—2024年主营业务收入分别为2.20亿元、10.64亿元、12.36亿元;而2025年9月30日及之后提交的招股书中,新增该索道项目,同期收入分别变为2.28亿元、10.81亿元、12.54亿元,差额与索道项目收入高度吻合。

进一步梳理发现,陕西旅游于2025年4月以7655万元收购少华山奥吉沟索道资产组,并于6月支付转让款、取得相关国有建设用地使用权及房屋所有权。然而,此次IPO募投计划中,该公司仍计划将7655万元用于收购同一资产,且项目概况显示该交易已实际完成。

已完成收购且并表的项目再被列入募投计划,陕西旅游需说明其合理性及必要性。

除索道项目外,陕西旅游的瓮峪公路项目收入亦存在争议。招股书显示,2022—2025年上半年,该项目分别贡献收入1023.93万元、4136.34万元、4552.24万元、1801.64万元,占主营业务收入比例分别为4.49%、3.83%、3.63%、3.51%。

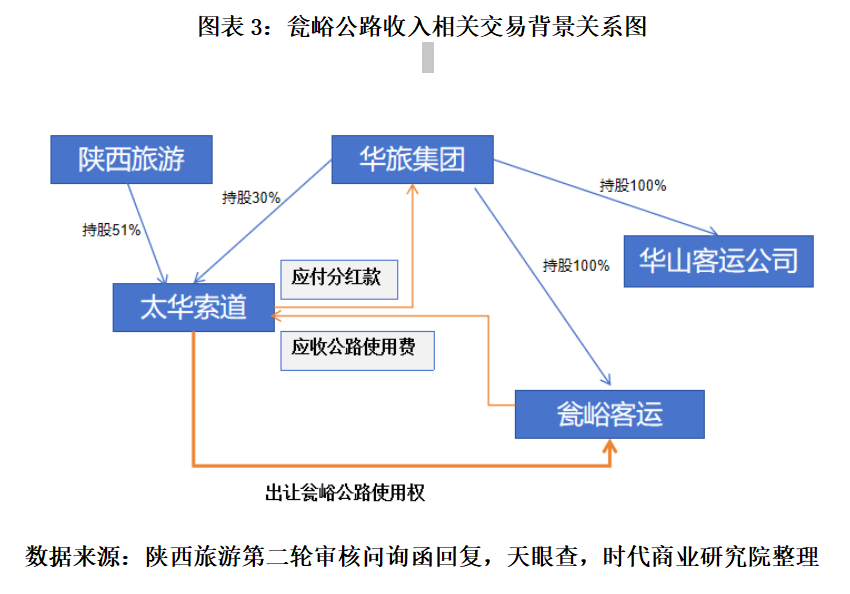

第二轮审核问询函回复文件揭示,瓮峪公路作为华山西峰索道配套项目,由陕西旅游持股51%的子公司太华索道开发建设,但运营权归华旅集团全资公司瓮峪客运所有。太华索道仅通过收取40%的汽车客运票价收入作为公路使用费,且2021—2025年上半年,太华索道与华旅集团、华山客运公司通过债权债务抵消协议,将应付分红款与应收公路使用费冲抵,导致陕西旅游未实际获得现金流净流入。

截至2025年5月31日,太华索道仍有1428.8743万元公路使用费未收回,三方同意未来继续通过债权债务调整方式抵消。瓮峪公路项目虽贡献账面营收,但未形成实质性现金流,其收入质量存疑。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。