2025年9月22日,消费电子龙头企业立讯精密早盘罕见一字涨停,最大封单超46亿元,最新总市值达到4420亿元。据The Information报道,Open AI已与苹果公司的设备组装商立讯精密签署协议,双方将共同打造一款消费级AI设备,预计能与Open AI的人工智能模型深度协作。知情人士透露,Open AI计划推出的产品包括无显示屏智能音箱,还考虑开发眼镜、数字录音笔和可穿戴胸针等。首批设备预计将于2026年末或2027年初发布。

当前,全球AI产业正经历从软件到硬件的关键跃迁。作为中国制造业龙头,立讯精密在消费电子代工领域面临增长瓶颈,急需通过AI赛道打开第二增长曲线。与Open AI的合作无疑为其提供了重要机遇,但长期前景仍需时间检验。

自2010年上市以来,立讯精密在整体经营上交出了一份令人满意的答卷,而苹果在其发展过程中起到了关键性作用。立讯精密的创始人王来春曾是富士康的高级职员,创业初期承接了大量来自富士康的订单,一度占到其营收的56%。然而,这种“二次转包”生意业务价值量相对较低,属于费力不赚钱的领域。

随着功能机向智能机时代转变,王来春于2011年果断收购昆山联滔,首次切入“果链”。当年,立讯精密的营业收入与净利润分别实现了152.89%和185.33%的涨幅,创下2008年至2020年期间最高、也是唯一一次三位数增长。2016年,王来春又入股苏州美特,获得Air Pods订单。苹果公司CEO库克专程到立讯精密昆山工厂参观,并给予高度赞誉。公司股价显著上扬,进入高增长阶段,市值一度问鼎“中小板”龙头。2020年,因代工iPhone12 mini组件,股价持续攀升至历史最高点。

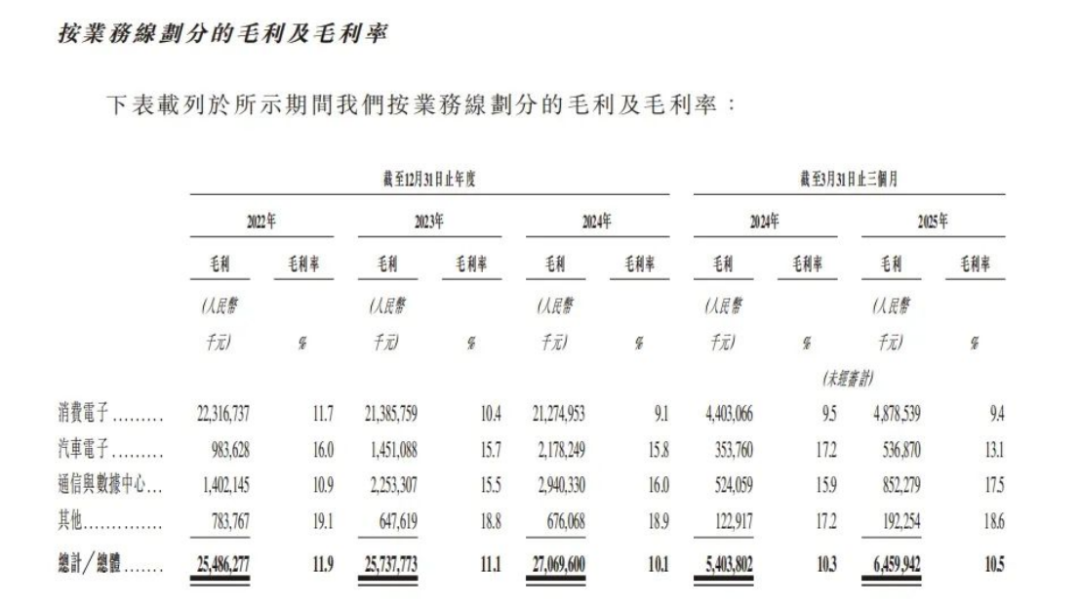

尽管背靠苹果这棵大树,立讯精密对苹果的依赖也越来越深。果链企业在财务数据上普遍具有成长性惊人但盈利质量一般的特征。2021-2023年,立讯精密从苹果获得的收入占比总收入均在75%左右,2024年有所下降至70%左右。同时,由于苹果的强势地位,果链企业普遍毛利率微薄,完全是薄利多销。

随着国内人工成本、原材料成本逐年上涨,立讯精密的毛利率逐年下降,2020-2024年分别为18.09%、12.28%、12.19%、11.58%、10.41%。反映在股价上,从2021年年初开始,立讯精密的市值在经历震荡后进入下行通道,开启深度调整阶段,持续时间长达近三年,市值跌幅巨大,甚至一度腰斩。

为了摆脱对苹果的依赖,王来春早在2021年就启动了“三个五年计划”,全方位发展消费电子、汽车、通信、工业、医疗等业务,但目前来看效果并不明显。以被寄予厚望的汽车零部件业务为例,立讯精密在该领域的布局已长达十余年。

得益于国内汽车电动化、智能化转型加速,立讯精密的汽车板块业务从2021年的41亿元增长至2024年的138亿元。然而,去年立讯精密汽车电子业务的营收占比仅有5.1%,今年一季度也仅有6.6%,营收占比仍处于低位。同时,立讯精密汽车电子业务2022年-2024年毛利率为16%、15.7%、15.8%,虽略高于整体水平,但到今年一季度,汽车电子业务毛利率却出现了下滑,由2024年同期的17.2%下滑至13.1%。因此,立讯精密的“第二增长曲线”还面临着诸多挑战与难题。

图源:AI

毫无疑问,这次合作对Open AI和立讯精密而言都是一次重要的战略突破。对立讯精密而言,这是其从“果链”核心供应商向“AI链”核心供应商转型的关键一战。

首先,作为苹果核心供应商,立讯精密在消费电子精密制造领域经验丰富,机光声电全方位布局。从整机代工维度来看,立讯在可穿戴设备(Air Pods、Apple Watch)组装领域经验丰富,能够复用成熟的供应链管理和大规模量产经验,快速导入AI新产品并保证高良率。

以目前大火的AR眼镜为例,立讯精密无锡工厂已启动50万台产能爬坡,采用全自动化产线实现98.7%的整机组装良率,配套华灿光电Micro LED模组供样周期缩短至7天。通过参与Meta Quest3交互场景开发积累的技术经验,立讯精密也已切入Meta新一代消费级AR眼镜Celeste的供应链,负责传感器集成与部分光学组件组装,预计2025年第四季度开始批量供货。

与此同时,立讯精密持续稳固并深化OEM业务,通过垂直整合策略构建全产业链生态。今年上半年,立讯精密以43.89亿元收购闻泰科技消费电子系统集成业务,以此提升整机设计制造能力。据The Information报道,在iPhone 17标准版预售表现超预期后,苹果已要求主要代工厂之一的立讯精密,将标准版iPhone 17的日产量提高约40%,并通知部分非电子零部件供应商,将日供货量提升约30%。这种在苹果产品中反复验证的精密制造能力,正是Open AI量产终端最需要的技术保障。

其次,得益于“本土创新+全球交付”的产能配置模式,立讯精密在全球29个国家和地区拥有105个生产基地和28个研发中心,具备全球交付能力。这种模式使公司能够灵活调配资源,针对不同市场、不同客户特性提供定制化解决方案,极大降低了关税政治风险。例如,通过将莱尼的德国研发中心与立讯东莞精密制造基地联动,高压线束生产成本可降低15%-20%;同时,通过在墨西哥的北美工厂与立讯越南基地形成“美墨+东南亚”双枢纽,规避北美《通胀削减法案》(IRA)的本地化率要求。而王来春最近正在推进的赴港上市计划,不仅是资金层面的战略补给,更是其向国际多元化制造企业进阶的关键一跃。

最后,Open AI选择立讯精密还因为一个关键人:Jony Ive。此人是苹果前首席设计总监,被称为“iPhone之父”。Open AI豪掷65亿美元收购io后,Jony Ive随即出任Open AI的“创意与设计”核心负责人。据The Information报道,自从宣布收购io以来,Open AI就开启了疯狂的挖人行动——光今年就从苹果撬走了二十多位硬件工程师,涵盖从Air Pods音频架构到Apple Watch微型化工艺的核心领域。当这些人才的设计理念遇上立讯的工程实现能力,产生的化学反应不可估量。

“真正在乎软件的人,应该去制造属于自己的硬件。”50年过去,硬件圈子仍在遵从乔布斯转述2023年图灵奖得主艾伦·凯的这句话。秉承着想做图形界面操作系统的乔布斯,连续引领了PC和移动终端两个时代。而Open AI牵手立讯精密,本质上也是押注了AI从云端“落地”终端的产业革命。

据precedence research数据,2024年全球智能穿戴设备市场规模约为721亿美元,预计2034年将增长至4317亿美元,从2024年至2034的复合年均增长率为19.59%。更重要的是,每一个成功的AI硬件产品都可能成为一个数据收集的端点,通过海量真实世界数据反哺模型迭代。市场投资的不是硬件,而是未来的全新AI原生交互范式。

但在投资人郭晓菲看来,国内供应链已经足够成熟,硬件层面很容易走向同质化。以AI眼镜为例,据智东西不完全统计,今年前8个月时间里,被公开报道的相对有一定知名度的AI眼镜新品,就已经达到25款,从999元到8999元应有尽有。

究其原因,在于硬件本身的技术壁垒正在快速消失,进而造成供应链方案的“拿来即用”。叠加产品智能化不足的情况下,与非智能设备、云服务、软件APP,都存在替代竞争关系,同时智能手机功能的不断扩展也能减少对其他单一功能终端的需求。而在AI时代,真正的差异化往往来自于软件能力,将硬件作为流量入口来设计。这就倒逼AI硬件厂商从需求端想问题。因此,其未来的核心竞争力,将不仅仅是模型本身的能力领先,还在于是否能建立稳定、高效、低成本的适配路径,脚踏实地解决体验痛点,完善内容生态,都是必须要面对的挑战。

参考资料:

成交量10倍增长,平均9天一款新品!深扒AI眼镜野蛮生长背后 智东西

人工智能下一站:新消费硬件 刘琼 林屹涵 马思宇 腾讯研究院

从苹果代工厂到AI硬件核心玩家:立讯精密的千亿级转型 朴拙资本