程强,德邦证券研究所所长、首席经济学家及中国首席经济学家论坛理事,对当前金融市场进行了深入分析。

2025年9月22日,A股市场呈现出缩量上涨的态势。与此同时,国债期货市场全线上行,商品市场则涨跌参半,其中贵金属品种表现尤为亮眼。

大盘缩量上行,指数全线上涨。今日A股市场整体呈现缩量上行的格局。截至收盘,上证指数涨0.22%报3828.58点,深证成指涨0.67%,创业板指涨0.55%,北证50涨0.71%,科创50更是大涨3.38%。万得全A和万得A500也分别上涨0.52%和0.47%,中证A500上涨0.44%。值得注意的是,A股全天成交2.14万亿元,相较于上日的2.35万亿元有所减少。

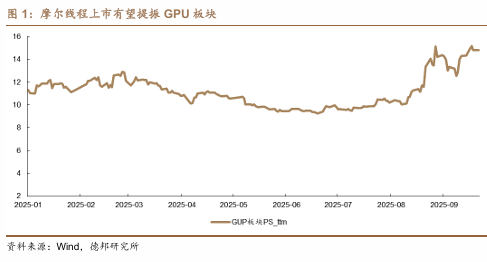

科技板块表现抢眼。尽管全市场成交额有所回落,但市场主线依然聚焦在科技板块。科创50全天涨幅显著,午后市场振幅扩大,资金继续抱团科技趋势明显。与此同时,多只减肥药概念股午后闪崩,如博瑞医药大幅跳水跌超12%,众生药业也跌超8%。全天绿盘个股维持在3000家以上,但硬科技领域依然保持局部强势。板块方面,摩尔线程、GPU、消费电子概念大幅领涨,而旅游、航运、免税概念则跌幅居前。

国新办发布会聚焦资本市场稳定发展,摩尔线程创造短期热点。今日国新办举行了“高质量完成‘十四五’规划”系列主题新闻发布会。会上,证监会主席吴清表示,国务院去年出台的新“国九条”及60余项配套规则,为资本市场稳定发展打下了坚实的制度基础。数据显示,截至今年8月底,各类中长期资金合计持有A股流通市值约21.4万亿元,较“十三五”末增长了32%。此外,目前A股科技板块市值占比已超过1/4,明显高于银行、房地产行业市值合计占比,显示出国内权益市场科技含量的持续提升。短期内,摩尔线程科创板IPO将于9月26日上会,作为国内全功能GPU领域的领军企业,其80亿募资规模和255亿元估值有望对A股市场科技企业的估值体系带来新的驱动。

国债期货集体上涨,呈现“短弱长强”格局。国债期货收盘集体上涨,其中30年期主力合约涨0.22%,10年期主力合约涨0.20%,5年期主力合约涨0.13%,2年期主力合约涨0.04%。

央行流动性呵护持续。随着季末的临近,央行时隔八个月重启了14天逆回购操作。9月22日,央行以固定数量、利率招标、多重价位中标方式开展了3000亿元14天期逆回购操作,并同时开展了2405亿7天期逆回购。考虑到当日有2800亿逆回购到期,单日净投放规模为2605亿元,为连续第九日净投放。

LPR按兵不动,美联储降息下后续或有下调空间。今日,新一期贷款市场报价利率(LPR)出炉。中国人民银行授权全国银行间同业拆借中心公布的数据显示,1年期LPR为3.0%,5年期以上LPR为3.5%,为连续4个月持平。当下时点,2025年二季度末商业银行净息差已经降至1.42%,自2024年中以来持续下行。若净息差快速收窄或影响银行系统稳定,因此当前的LPR保持稳定基本符合预期。但展望后续,上周美联储降息25个基点,且点阵图显示预计2025年底前还将降息两次共50个基点,这有望打开国内政策空间,为后续LPR下调打下基础。

商品市场偏弱运行,涨跌参半。航运期货表现突出,集运指数(欧线)上涨2.00%;基本金属多数上涨,沪锡上涨1.50%,国际铜上涨0.44%,沪铜上涨0.43%;油脂油料多数上涨,豆二上涨1.14%,豆粕上涨1.00%,豆油上涨0.36%;化工品涨跌互现,20号胶上涨1.10%,橡胶上涨0.55%,丁二烯橡胶上涨0.31%;黑色系涨跌不一,螺纹钢上涨0.85%,热轧卷板上涨0.54%,铁矿石上涨0.37%;农副产品多数下跌,玉米下跌1.11%,玉米淀粉下跌1.50%,鸡蛋下跌1.51%;能源品普遍下跌,原油下跌1.67%,燃油下跌1.21%,低硫燃料油下跌0.68%;黑色系中硅铁下跌2.01%,锰硅下跌1.84%;新能源材料普遍下跌,多晶硅下跌3.63%,工业硅下跌0.83%,碳酸锂下跌0.05%。

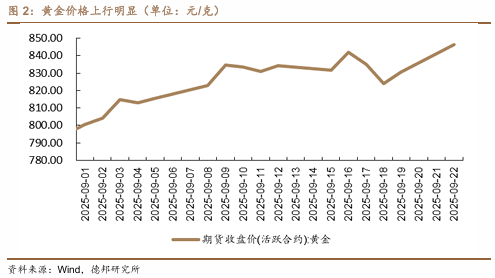

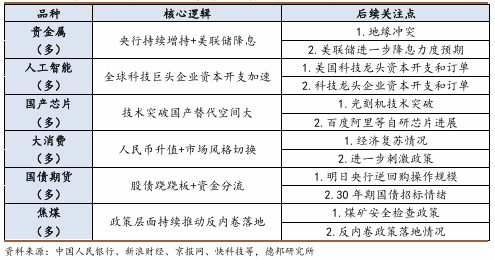

贵金属品种表现突出。沪银上涨3.81%,沪金上涨2.01%。我们预计未来一段时间内仍将处于降息周期,这对贵金属价格将带来持续的提振。本周需关注欧洲经济活动数据及周五公布的美国个人消费支出价格指数。此外,鲍威尔将就经济前景发表讲话,也有望对贵金属价格带来影响。

反内卷政策逐步落地,看好政策相关及贵金属品种。今天,工业和信息化部等部门联合印发了《钢铁行业稳增长工作方案(2025—2026年)》,明确未来两年钢铁行业增加值年均增长目标设定在4%左右。该方案以“稳增长、防内卷”为核心,为中国钢铁行业的结构性调整与高质量发展指明了实施路径。方案同时提出实施产能产量精准调控、推进钢铁企业分级分类管理,并严禁新增产能。展望后续,当前已进入反内卷品种的政策落地阶段,伴随钢铁反内卷政策的出台,今日螺纹、热卷等品种均有不错表现。后续若其他行业政策持续落地,有望持续对相关板块带来驱动。此外,上周美联储降息落地,且政策指引降息仍未结束,因此我们同比看好贵金属等相关受益品种。

当前市场处于新一轮美元降息周期的初期,流动性的释放刚刚开始。从权益市场角度来看,经历了2024年的“9.24”大涨后,市场经过大半年的震荡后开始走出慢牛行情。初期“金融+科技”的趋势有望延续。建议围绕强产业趋势板块(如人工智能、固态电池等)及受益于美元走弱的有色金属进行重点布局,同时把握政策加码预期(如大消费、地产等)的轮动节奏。

综合攻守思路,短期交易层面的压力释放之后,深度贴水的超长期国债期货性价比凸显,配置价值有望进一步提升。长期来看,在宽松资金面下,“股债跷跷板”效应有望结束,未来市场有望迎来“股债双牛”的格局。

贵金属和有色金属因全球流动性的宽松而涨价或将更流畅,值得长期布局。工业品方面,反内卷逐渐进入深水区,当前时间点更多的行情来自于供给端博弈,板块受政策预期波动或将放大。建议积极跟随政策落地节奏进行布局。

风险提示:中美贸易摩擦加剧、美联储降息节奏不确定、反内卷政策落地不确定等因素可能对市场带来影响。