9月15日下午,老白干酒(600559)举办了2025年度上半年业绩说明会,就公司近期经营状况及市场布局进行了详细解读。

今年,白酒企业面临前所未有的挑战。相关数据显示,上半年全国规模以上企业白酒产量同比下降5.8%,行业正处于“政策调整、消费结构转型、存量竞争”三重压力叠加的深度调整期。

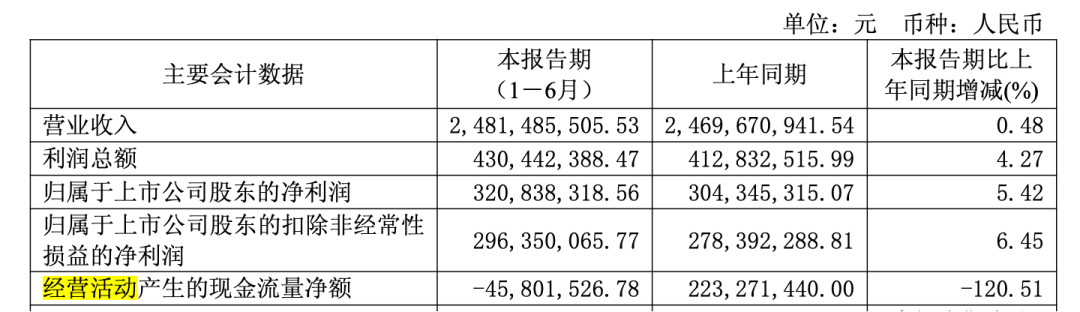

在A股20家白酒上市公司中,仅有6家实现了营收与净利润的双增长,而老白干酒便是其中之一。上半年,公司实现营收24.81亿元,同比增长0.48%;归母净利润达到3.21亿元,同比增长5.42%,展现出较强的抗风险能力。

然而,在亮眼的业绩背后,有两个指标值得关注。

一是经营活动产生的现金流量净额为-4580万元,同比大幅减少120%。对此,老白干酒财务总监吴东壮在业绩会上解释称,这主要是由于公司为了促进渠道健康发展,减少了现金回款所致。

二是合同负债同比减少8.78%至12.75亿元。合同负债被视为酒企未来收入的“蓄水池”,其减少在一定程度上反映出下游经销商铺货意愿的降低。

在行业调整不断加深的背景下,不少酒企选择了降低今年的业绩目标。老白干酒今年的营收目标为54.7亿元(同比增长2.1%),同时将营业成本控制在18.26亿元以内,费用不超过16.58亿元,营业总成本控制在43.59亿元以内。这意味着,下半年公司需要实现营收29.89亿元(同比增长3.46%),并进一步严格控制成本。

记者注意到,今年20家上市白酒企业中有半数以上选择了收缩销售费用。然而,近两年“降本增效”一直是老白干酒的主线,但今年公司仍在扩大营销投入,销售费用同比增长3.14%至6.84亿元,销售费用率近27.6%。这一指标是酒企营销效率和品牌价值的体现,与其他白酒企业相比,老白干酒的销售费用率一直处于较高水平。

水芙蓉 摄

“衡水老白干、喝出男人味”,这是大多数消费者对老白干酒的主要印象。河北一直是公司最大的市场,约六成营收来自于此。2018年,老白干酒通过并购丰联酒业,将湖南武陵、河北板城、山东孔府家、安徽文王贡酒四大区域名酒纳入囊中,加上原本的老白干酒,形成了五大品牌体系,并逐渐从河北走向湖南、山东、安徽等地。

今年上半年,各区域市场表现冷暖不一。河北市场作为公司业绩最主要的压舱石,实现营收14.82亿元,同比增长3.74%;湖南市场凭借武陵酒的扩张,营收同比增长11.34%至5.24亿元。然而,在安徽、山东及其他省份,营收均出现了双位数下滑,全国化进展并非一帆风顺。

对此,老白干酒总经理赵旭东在业绩会上表示,安徽市场表现承压主要是由于白酒行业整体需求较弱、行业竞争加剧。公司将聚焦区域市场,加强宴席、商务宴的开发;同时加强合肥、阜阳等核心市场建设,提升终端网点的覆盖率。

从营收结构来看,老白干酒将产品分为100元以上、100元以下两大价格带。上半年,百元以上产品营收13.17亿元,同比提升5.1%;百元以下产品营收11.53亿元,同比减少3.81%,这在一定程度上反映出公司产品结构有所优化。

不过,分季度来看,百元以上产品在第二季度开始降速,单季营收6.56亿元,同比减少9.69%,与低价酒营收占比相近。

左宇 摄