文丨徐风

全球科技巨头正掀起AI军备竞赛浪潮。Meta、微软、亚马逊、谷歌(MAMA)四大巨头年度资本开支超3000亿美元,甲骨文更以3000亿美元天价合同引爆市场。在这场技术革命中,传统肉制品企业"火腿第一股"金字火腿突然宣布跨界光通信领域,引发资本市场高度关注。

作为深耕肉制品行业30余年的老牌企业,金字火腿近年面临业绩增长瓶颈。此次以3亿元高溢价收购成立仅6年的中晟微电子20%股权,剑指400G/800G高速光模块核心芯片领域。表面看是把握AI产业机遇的战略转型,实则暗藏资本运作的深层逻辑。

在AI算力需求爆发的背景下,光模块成为资本市场新宠。中晟微电子作为光通信电芯片研发企业,其技术路线符合行业发展趋势。但财务数据显示,这家被寄予厚望的标的公司2024年营收仅20.49万元,净利润亏损3882.61万元,2025年前7月继续亏损2037.42万元。

更引人注目的是交易估值。按投前10亿元估值计算,中晟微电子净资产增值率达9710%;若按3亿元收购20%股权推算,投后估值跃升至15亿元。这种"用金子换沙子"的交易结构,连金字火腿自身都提示存在"估值过高导致长期股权减值"的风险。

此次收购早有预兆。今年5月实控人变更后,公司迅速设立金字芯科技和金字半导体两家子公司,暴露出向半导体领域转型的野心。新实控人郑庆昇家族背景中丰富的跨界经验,似乎为此次资本运作埋下伏笔。

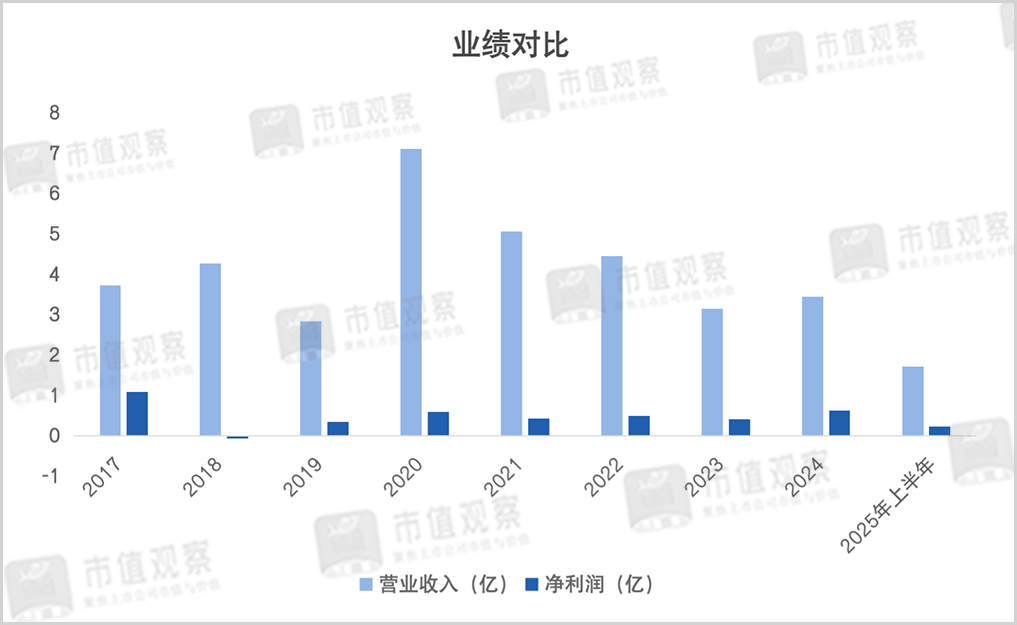

作为1994年创立的浙江老字号,金字火腿2010年登陆深交所时风光无限。但近年经营数据显示,公司营收自2020年见顶后持续下滑,净利润长期徘徊在千万级别。具体来看:

行业层面,2024年国内肉制品市场规模仅增长1.44%至2.12万亿元,火腿细分市场更是竞争激烈。包括华统、宣威、得利斯等品牌在内的分散格局,叠加猪肉价格波动影响,使得传统业务增长空间日益狭窄。

回顾金字火腿的跨界历程,堪称一部资本运作教科书:

这种"追风口"式的投资策略,在本次光通信跨界中再次显现。新实控人郑庆昇家族的资本运作基因,与上市公司转型焦虑形成微妙共振。尽管短期内股价因消息刺激年内涨幅超70%,动态市盈率达175倍(远超行业平均的32.71倍),但中晟微电子的持续亏损状态,仍为这笔交易蒙上阴影。

从资本运作角度看,此次跨界具有典型特征:高溢价收购亏损资产、分阶段交易设计、强调财务投资属性。这些手法与过往医疗、算力领域的投资如出一辙。而市场反应也呈现两极分化:一方面股价大幅上涨,另一方面总市值已超越营收规模25倍的华统股份。

对于投资者而言,需要警惕三个风险点:一是光通信技术路线的不确定性,二是被投企业持续亏损导致的减值风险,三是跨界整合带来的管理挑战。在AI产业高速发展的背景下,传统企业的转型焦虑可以理解,但资本运作终究需要回归商业本质。

免责声明

本文涉及上市公司的分析基于公开披露信息,不构成任何投资建议。市场有风险,决策需谨慎。市值观察不对因采纳本文观点产生的投资行为承担责任。