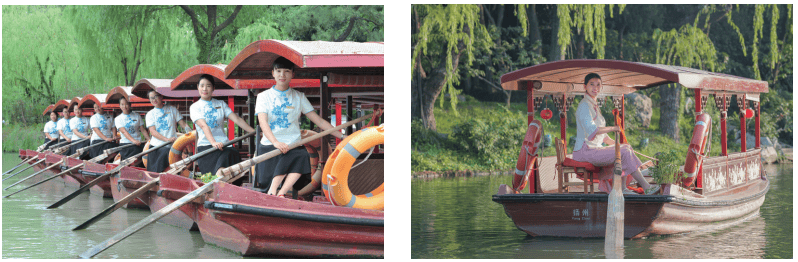

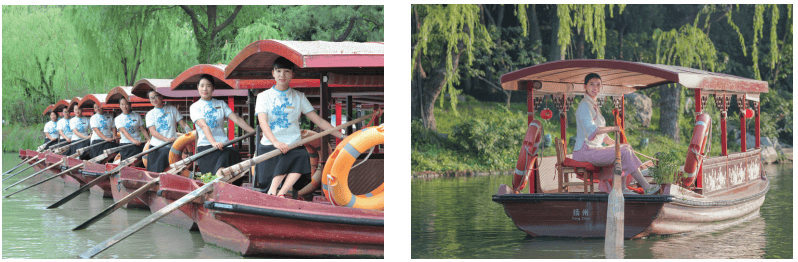

图源:瘦西湖IPO资料

国庆黄金周临近,扬州瘦西湖景区即将迎来年度客流高峰。作为江苏省水上游览市场的领军企业,江苏瘦西湖文化旅游股份有限公司(以下简称“瘦西湖”)正式启动港股IPO,其核心品牌“瘦西湖船娘”能否成为突破地域依赖、实现全国化布局的关键?

根据弗若斯特沙利文数据,2024年瘦西湖船票销售额位居江苏省第二(市占率16%)、全国第十。2022-2024年,公司总营收复合年增长率达89%,其中水上游船观光业务占比超85%。目前运营206艘游船,开设5条核心航线,高峰期单日最大承载量超3.5万人次。

作为旗舰业务,水上游船观光服务在报告期内贡献收入占比始终超过86%。其标志性产品“瘦西湖船娘”摇橹船服务自2009年推出以来,已累计接待超83万名游客。船娘团队需掌握驾船、景点讲解、地方戏曲演唱、双语沟通及心理疏导五项核心技能,包船服务定价1000元/次,成为景区最受欢迎的体验项目。

尽管业绩增长显著,但瘦西湖面临明显的地域限制。数据显示,蜀冈-瘦西湖景区2024年接待游客超700万人次,高峰期日均达10万人次;古运河区域同期日均接待量6000人次。年接待规模上限约720万人次,直接制约收入增长空间。

更值得关注的是,公司前十大客户中存在客户与供应商角色重叠现象。这些企业既采购船票、管理服务,又向瘦西湖提供餐饮、票务预订及广告设计等服务。报告期内,重叠客户贡献收入占比虽低(最高8%),但毛利率显著高于其他客户(最高达95.8% vs 常规客户78.9%)。

这种业务模式在轻资产战略中体现得更为明显。以高邮清水潭度假区项目为例,瘦西湖通过“品牌输出+委托管理”模式,使该景区游客量三年增长249%,管理费从300万元提升至350万元。但目前所有收入仍源自扬州本地,地域依赖性问题尚未解决。

为打破增长天花板,瘦西湖推出三大创新策略:

然而,季节性波动仍是重大挑战。春季、五一、国庆等假期贡献全年大部分收入,2024年毛利率因演艺项目成本上升回落至54.4%(2023年为59%)。财务数据显示,疫情等突发事件对景区运营公司的影响远超常规行业。

瘦西湖前身为2006年扬州市政府设立的国有独资企业,2016年改制为股份公司,2017年在新三板挂牌(代码:871343)。现任董事长徐顺美拥有20年旅游行业经验,曾历任导游、景区管理干部等职,主导制定“水陆联动、品牌输出”发展战略。

此次港股IPO募集资金将主要用于:

分析人士指出,若能成功复制扬州模式,瘦西湖有望从区域运营商升级为全国性水上游览平台。但如何平衡重资产投入与轻资产扩张,仍是其上市后必须解答的核心命题。