2025年A股市场持续回暖的背景下,天弘基金却陷入了一场令人震惊的业绩困局。这家曾凭借余额宝一跃成为行业标杆的基金公司,如今正面临着热门赛道产品集体亏损与高管天价分红的双重拷问,其发展轨迹折射出公募基金行业深层的结构性矛盾。

热门赛道全线溃退:生物医药、新能源成亏损重灾区

据Wind数据统计,天弘基金旗下布局生物医药、新能源、消费等热门赛道的产品普遍遭遇成立以来的最大幅度亏损。其中,医药主题基金表现尤为惨烈,部分产品亏损幅度超过50%,与市场整体回暖形成鲜明对比。这种“追高进场,深度套牢”的现象,暴露出公司在产品发行时机选择上的严重失误。

以天弘国证生物医药ETF为例,该产品2021年6月成立后,四年半时间内累计亏损达54.41%。这意味着投资者每投入1万元,账面资产已蒸发超过5400元。其场外联接基金C类份额亏损50.96%,A类份额亏损50.50%,近乎“腰斩”的业绩彻底击碎了投资者对医药板块长期价值的期待。

新能源领域的表现同样令人失望。2022年7月成立的天弘中证新能源指数增强A/C,不仅未能实现“增强”效果,反而较基准指数多亏损约5个百分点,三年三个月累计亏损超34%。这种“增强变减弱”的怪象,直接反映出投研团队对行业周期判断的重大偏差。

更值得警惕的是,亏损呈现出跨赛道的系统性特征:医疗保健设备与服务ETF亏损34.52%;食品饮料ETF亏损25.29%;光伏产业系列产品均亏损超23%;细分化工主题亏损约24%;农业主题亏损约16%。业内人士指出,这种“多点开花”的亏损格局,暴露出天弘基金在产品布局上存在明显的时机错判,似乎总是“在市场最热时进场,在估值最高处站岗”。

利益分配失衡:投资者血亏与高管亿万分红形成强烈反差

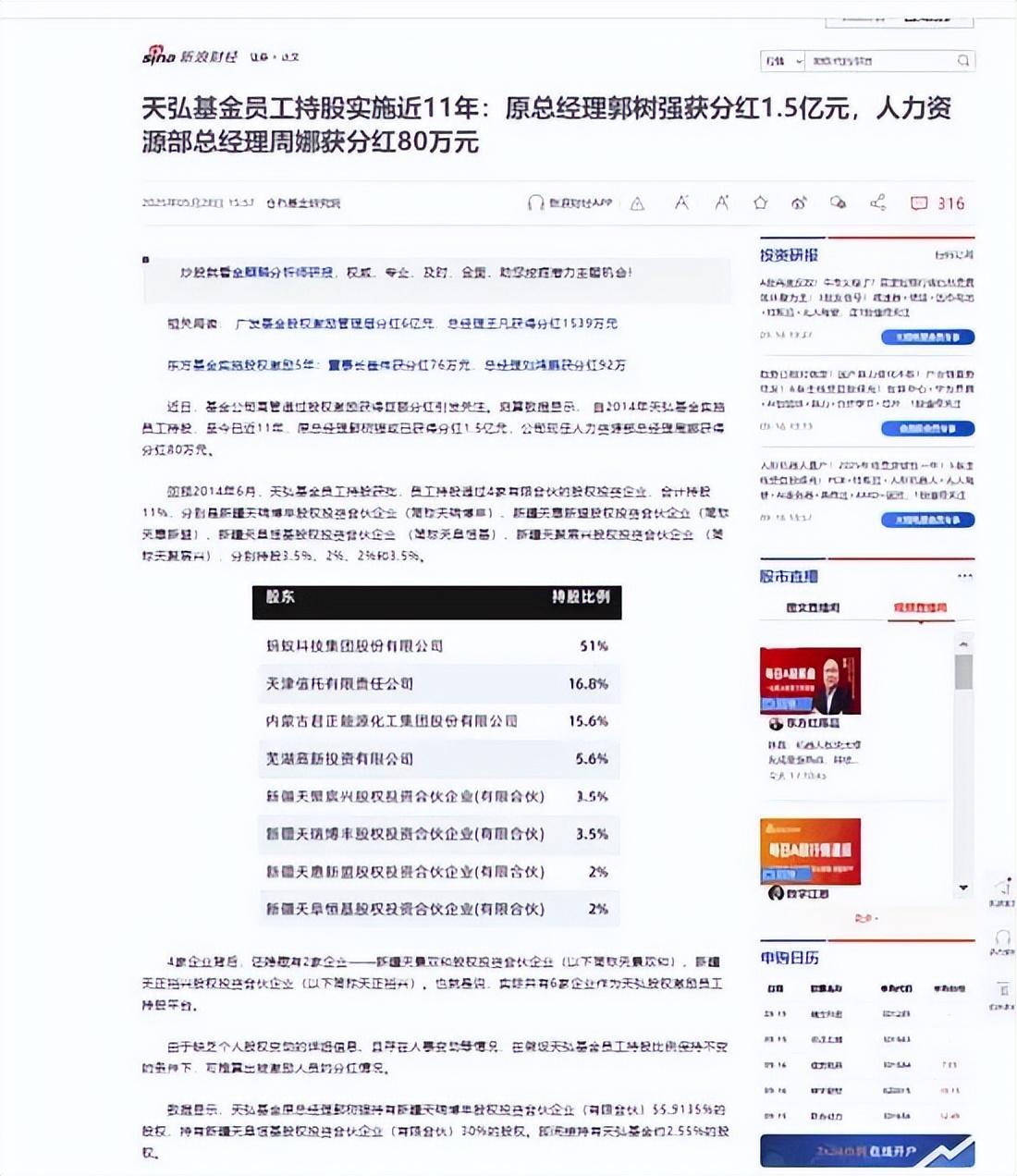

当普通投资者承受着巨额亏损的煎熬时,天弘基金前总经理郭树强通过股权激励计划获取约1.57亿元分红的消息,无疑在投资者伤口上撒了一把盐。公开资料显示,郭树强通过两家员工持股平台间接持有天弘基金约2.55%股权,仅在2014-2022年间就获得超1.5亿元分红。与之形成鲜明对比的是,人力资源部总经理周娜同期仅获80万元分红,这种利益分配的极端不均衡,引发了市场对基金公司治理结构的深度质疑。

这种“旱涝保收”的分配机制引发了三重质疑:股权激励是否异化为高管特权?基金业绩与薪酬体系是否完全脱钩?投资者利益在公司治理中究竟处于何种地位?尤为讽刺的是,在生物医药ETF亏损54%的情况下,相关管理团队仍在收取固定管理费。这种“不管盈亏都赚钱”的商业模式,本质上造成了基金公司与投资者的利益对立,动摇了资产管理行业的信任基础。

高阳时代的破局考题:投研、治理、产品三重重构

面对如此严峻的困局,2021年接掌天弘基金的总经理高阳面临着前所未有的挑战。在投资层面,需要对“追热点”的产品策略进行彻底反思。数据显示,天弘旗下亏损最为严重的产品大多集中在2021年发行,彼时正值各板块估值的高峰时期。新管理层必须构建更为科学的行业周期研判体系,杜绝“羊群效应”的干扰,切实践行逆向投资理念。

在治理层面,亟待对利益分配机制进行重构。可借鉴国际领先机构的成熟做法,将高管薪酬与长期业绩、投资者回报进行深度绑定。例如,设置3-5年的业绩回溯机制,针对造成重大亏损的产品团队实施奖金追回等举措。只有让管理者真正承担起投资责任,才能重建市场信任。

在产品布局方面,应适度控制主题基金的占比,加大对多策略、全天候产品的研发力度。数据显示,天弘旗下被动指数型产品的亏损面显著大于主动管理型产品,这充分说明简单的赛道押注策略在A股市场存在着致命缺陷。未来需要构建更均衡的产品线,降低单一赛道波动对整体业绩的影响。

行业缩影下的十字路口:规模冲动与投资责任的平衡术

天弘基金所面临的困境,实则是公募行业集体焦虑的一个缩影。在规模冲动与投资责任之间,在短期利益与长期发展之间,在股东回报与投资者利益之间,如何探寻到一个平衡点?这不仅是天弘基金需要回答的问题,也是整个行业必须面对的课题。

对高阳来说,破局之路或许在于实现三个重构:重构投研体系,从“追涨杀跌”转变为“价值发现”;重构激励机制,从“规模导向”转变为“业绩导向”;重构公司文化,从“管理费思维”转变为“受托人思维”。唯有完成这些深层次的变革,天弘基金方能真正走出舆论与业绩的双重阴霾。

毕竟,在资产管理行业,唯一具备可持续性的竞争优势,始终是为投资者创造实实在在的回报。当市场回归理性,当投资者更加成熟,那些真正践行受托人责任、将投资者利益置于首位的机构,才能在这场没有终点的马拉松中笑到最后。