作者|谢芸子

编辑| 张帆

封面来源|企业官网

近日,罗永浩与贾国龙关于预制菜的争议引发广泛关注。这场风波不仅暴露了消费者对预制菜的担忧,也折射出中日两国预制菜市场发展的显著差异。

西贝在发布《致歉信》后,承诺将中央厨房的前置加工调整至门店现场加工,并表示欢迎顾客继续提出改善建议。罗永浩则强调,不反对预制菜本身,但主张餐饮企业应明确告知消费者使用预制菜的情况,避免以预制菜冒充现做菜肴。

值得注意的是,尽管中国部分消费者对预制菜存在抵触情绪,但资本市场对预制菜板块的热情并未减退。

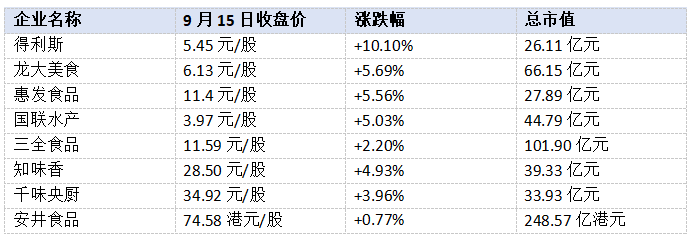

自9月15日开盘以来,预制菜板块表现强劲。其中,生产和销售冷冻肉制品的“得利斯”涨停,味知香、三全食品、惠发食品等老牌预制菜企业,以及为西贝供货的千味央厨、龙大美食等股价全面上涨。

36氪根据公开资料制表

消息面上,预制菜板块走高或与国家卫健委主导的《预制菜食品安全国家标准》草案过审有关。据第一财经报道,草案将向社会公开征求意见,届时关于预制菜的“身份”或将有统一说法,餐饮门店是否使用、如何使用预制菜也将首次纳入信息披露范畴。

复盘本次纷争,双方的争议主要源于中央厨房与预制菜的概念差异。

贾国龙坚持不承认西贝使用预制菜,原因或在于行业无序发展下的乱象频发。2024年,央视“3·15晚会”曝出个别预制菜厂商使用“淋巴肉”制作“梅菜扣肉”产品,引发公众对预制菜的强烈抵触。消费者普遍担忧预制菜可能存在防腐剂超标、食材新鲜度不足、营养流失等问题。

在此背景下,行业内对预制菜的定义与消费者认知存在差异。市场监管总局等六部门联合印发的《关于加强预制菜食品安全监管促进产业高质量发展的通知》认为,预制菜是以食用农产品为原料,不添加防腐剂,经工业化预加工制成,加热或熟制后方可食用的预包装菜肴。值得注意的是,中央厨房制作的菜肴明确不被纳入预制菜范围。

那么,中央厨房与预制菜究竟有何区别?

按照贾国龙的说法,预制菜是成品,将熟食加工好冷冻后拆包装加热即可食用;而中央厨房则是对菜品进行“预加工”,配送到门店的多是净菜、半成品,需要再加工制熟。

更直观地理解,来自西贝中央厨房的预制半成品主要承担后厨备菜师傅的角色,其半成品不能被简单认为是隔水加热、5分钟即可食用的“料理包”。

然而,这一说法难以完全服众,尤其是在西贝后厨被爆出使用“冷冻锁鲜技术”保存的西蓝花后。

实际上,在餐饮工业化、连锁化的过程中,中央厨房的发展是大势所趋。20世纪八九十年代,肯德基、麦当劳相继进入中国市场,中餐开始学习国外的快餐经验,探索以冷冻方式进行产品保存。2010年前后,商业地产的发展进一步推动连锁餐饮的浪潮,中央厨房的渗透率也迅速攀升。

据《中国企业家》报道,2014年,西贝开始自建供应链系统,并逐步在全国建立起华北央厨、华东央厨、华南央厨等生产基地,实现“生产基地+工厂+门店”的全产业链模式建设。

理想情况下,预制菜品能解决购物中心不能明火的问题,也能规避小作坊或夫妻小店出现的食品安全问题。从长期看,中央厨房的建设以及餐饮企业对上游原材料的把控,能在一定程度上控制毛利率,提高门店的翻台率与出餐效率。

然而,在消费分级、追求平价餐饮的浪潮下,大量使用预制菜品且价格较高的连锁餐饮企业,站在了大众的对立面。

与西贝相比,多次冲击IPO、明确预制与半预制流程且及时降价的老乡鸡,成为“正面教材”。也有消费者发现,水饺品牌喜家德遮挡住了线下门店宣传标语中的“拒绝预制”口号。

正如罗永浩所言,消费者抗拒的从来不是商业与服务的创新,而是选择权被剥夺和知情权被轻视。相信在本次“预制菜”风波后,头部连锁餐饮企业对于预制菜品或中央厨房的应用会更加规范、透明化。

图片截自头豹研究院报告

不过,一个明确的事实是,中国的预制菜行业仍处于发展初期。相比之下,同为东亚国家的日本市场更为成熟。

在更多公开媒体的报道中,日本的预制菜发展经历了长时间的消费者教育。70年代,先是B端市场的预制菜放量;伴随老龄化、少子化、单身化的人口结构变化,居民烹饪越发追求便利性,C端市场才开始显著增长。

《日本经济新闻》曾发文称,截至2024年,日本预制菜的市场规模已突破10万亿日元,覆盖了超过90%的超市和便利店渠道。

去年8月的一则新闻显示,日本7-ELEVEN便利店的“现炸咖喱面包”,于2023年售出7698万多个,还被授予了吉尼斯世界纪录认证。而这款咖喱包显然是一款预制菜。

另据《朝日新闻》的调查,日本有超过60%的上班族每周自己做饭的次数不超过两次,其中近40%的人依赖超市、便利店或冷冻食品解决三餐。

反观中国市场的预制菜产业,尽管发展路径与日本相似(从B端过渡到C端),却仍存在两大不同。

一方面,日本对预制菜已形成了较高的食品生产标准,对原材料要求严格。例如,禁止使用部分国际允许的食品添加剂,冷藏产品保质期通常为几天至一周,冷冻产品可保存数月,储存温度有严格规定。

而国内的预制菜仍高度依赖餐饮及外卖渠道,相应的官方标准仍在出台中。

另一方面,中国市场地域辽阔,冷链物流的基础设施仍集中在沿海及一、二线发达城市,预制菜产品的销售短期难以突破地域限制。也因此,中国现存的预制菜企业大多存在规模小、区域性强的特点。

近日,相关上市公司也对于预制菜的话题发表了看法。

千味央厨回应投资者,深刻理解并高度重视当前市场对预制菜行业存在的信任挑战,并采取了多项应对措施,针对不同业务环节制定了质量管理制度等。

业绩发布会上,味知香董事长、总经理夏靖表示,预制菜行业的繁荣与挑战并存,在市场规模快速增长的同时,行业也面临了标准不一、食品安全、监管标准等问题。随着相关标准的逐步出台,从长期来看,优质的品牌力将会是人们的消费选择。

国联证券也曾发布研报指出,中国的预制菜行业会受多因素驱动快速增长,预计2030年的市场规模达到6749亿元,十年的CAGR(复合年均增长率)或超过10%。

相信在未来,伴随预制菜行业的不断渗透,中国社会的餐饮形态或将发生深刻变革。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。