熊园、穆仁文(熊园 系国盛证券首席经济学家、中国首席经济学家论坛理事)

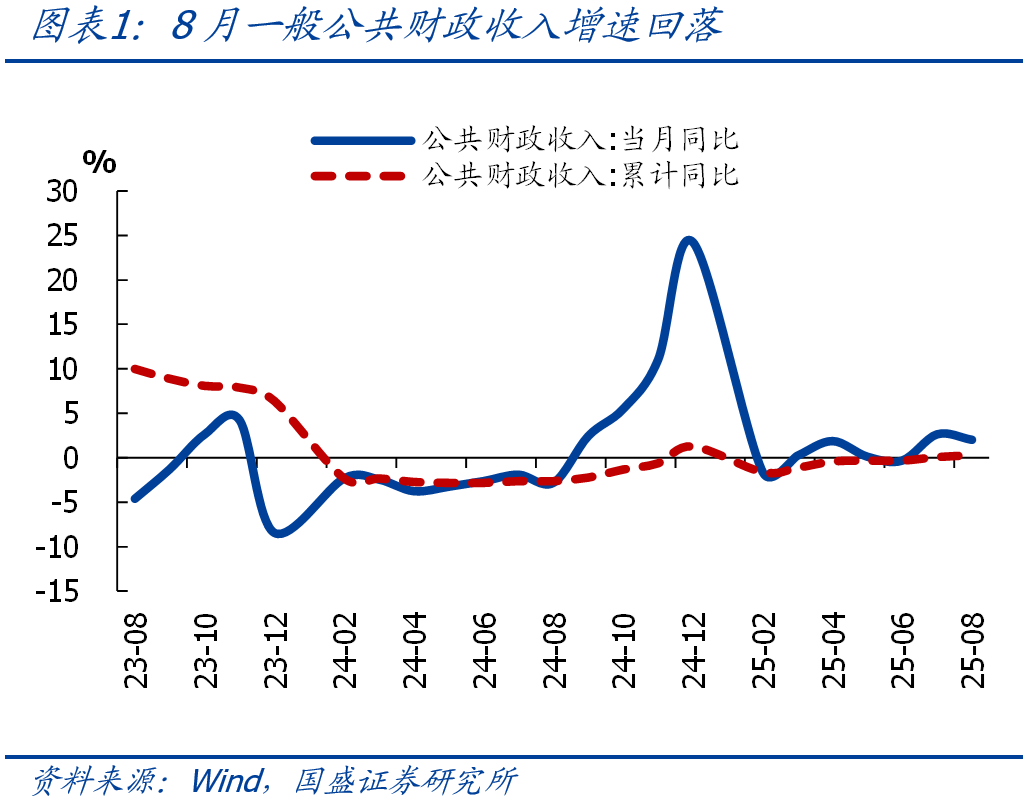

2025年1-8月财政数据显示,全国一般公共预算收入累计达14.82万亿元,同比增长0.3%,增速较1-7月微升0.2个百分点;8月单月收入1.24万亿元,同比增长2.03%,较7月回落0.62个百分点。支出端呈现类似态势,1-8月累计支出17.93万亿元,同比增长3.1%,8月单月支出1.86万亿元,同比增长0.82%,增速较7月下降2.22个百分点。国盛证券熊园团队指出,财政数据走弱与8月经济数据形成共振,需重点关注土地出让收入转负和增值税、企业所得税改善的持续性。

一、财政收支双降:结构分化与压力传导

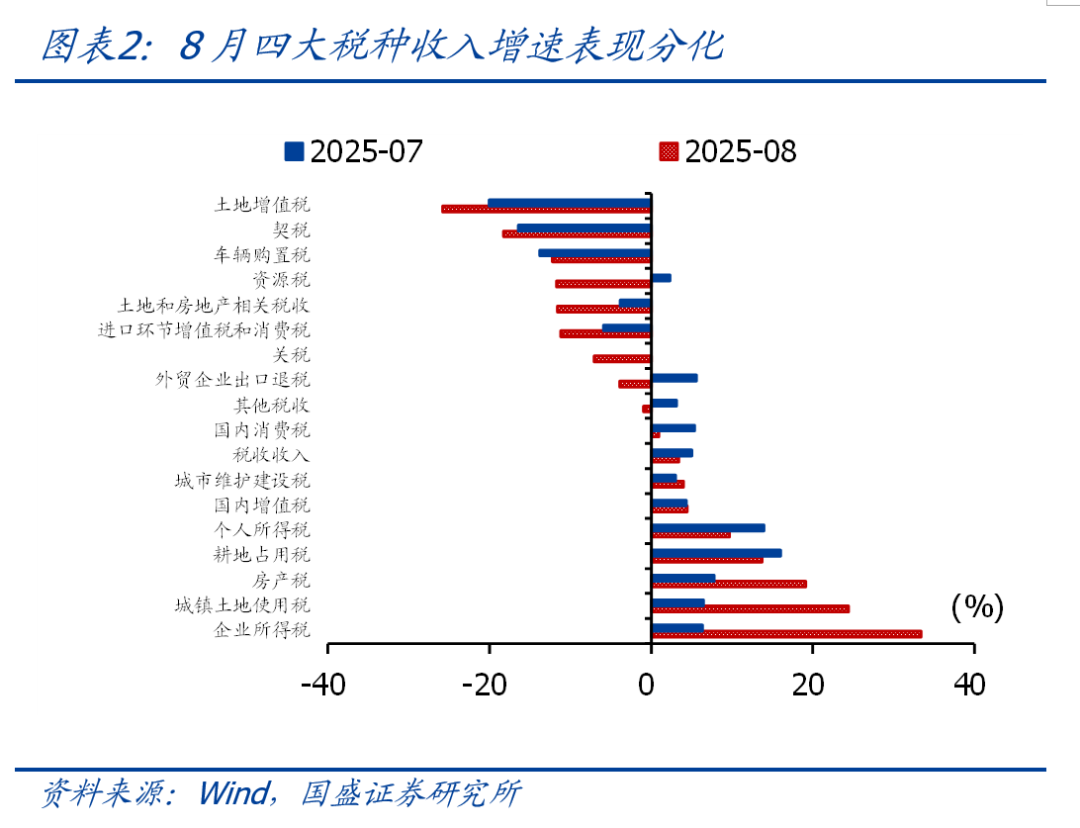

8月财政收入呈现三大特征:其一,税收收入增速回落至3.39%,较上月下降1.61个百分点,其中消费税、个人所得税增速分别回落4.5个和4.2个百分点;其二,非税收入延续负增长(-3.79%),连续四个月下滑;其三,四大税种表现分化,企业所得税增速大幅抬升27个百分点至33.4%,而土地和房地产相关税收降幅扩大7.8个百分点至-11.6%。

支出端呈现明显放缓态势,8月支出进度占全年比重6.3%,低于近三年同期均值0.6个百分点。结构上,基建相关支出同比下降13.2%,较上月进一步回落9.5个百分点,其中城乡社区事务、农林水支出降幅显著扩大;民生领域支出增速普遍放缓,教育、社保、卫生健康支出增速分别下降。地方财政压力凸显,8月地方支出同比增长0.43%,较上月回落1.73个百分点。

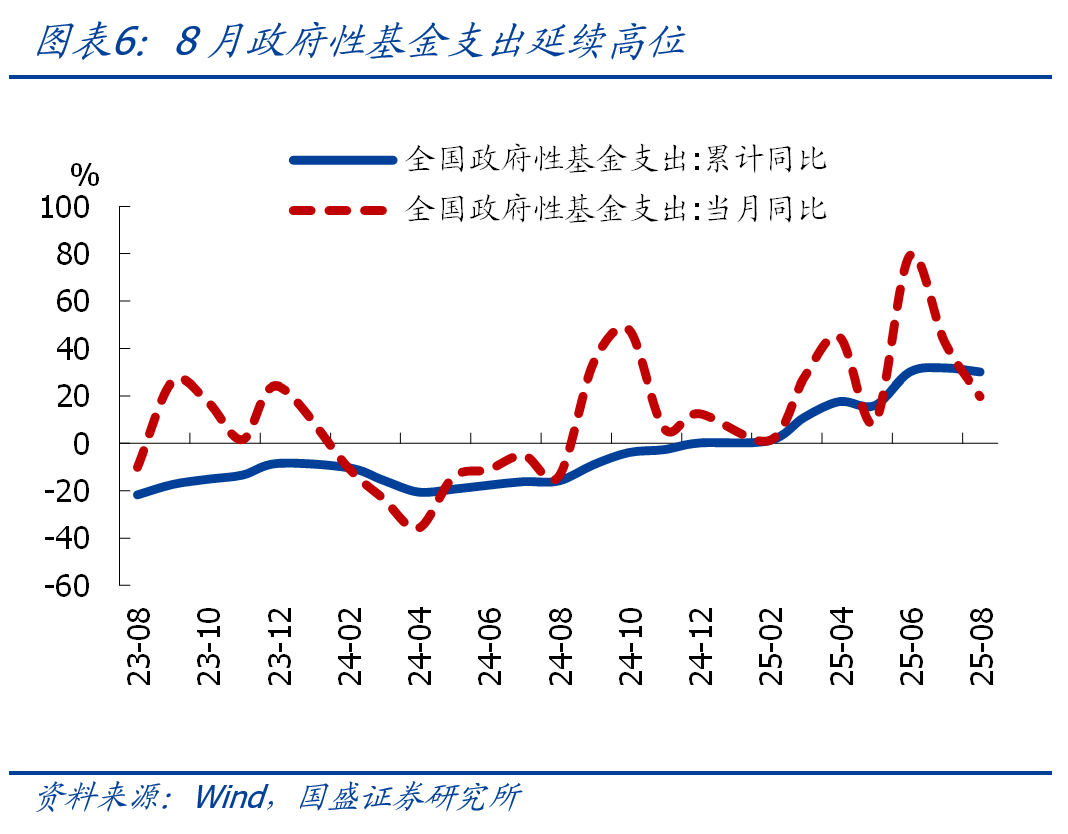

二、土地市场承压:政府性基金收入转负

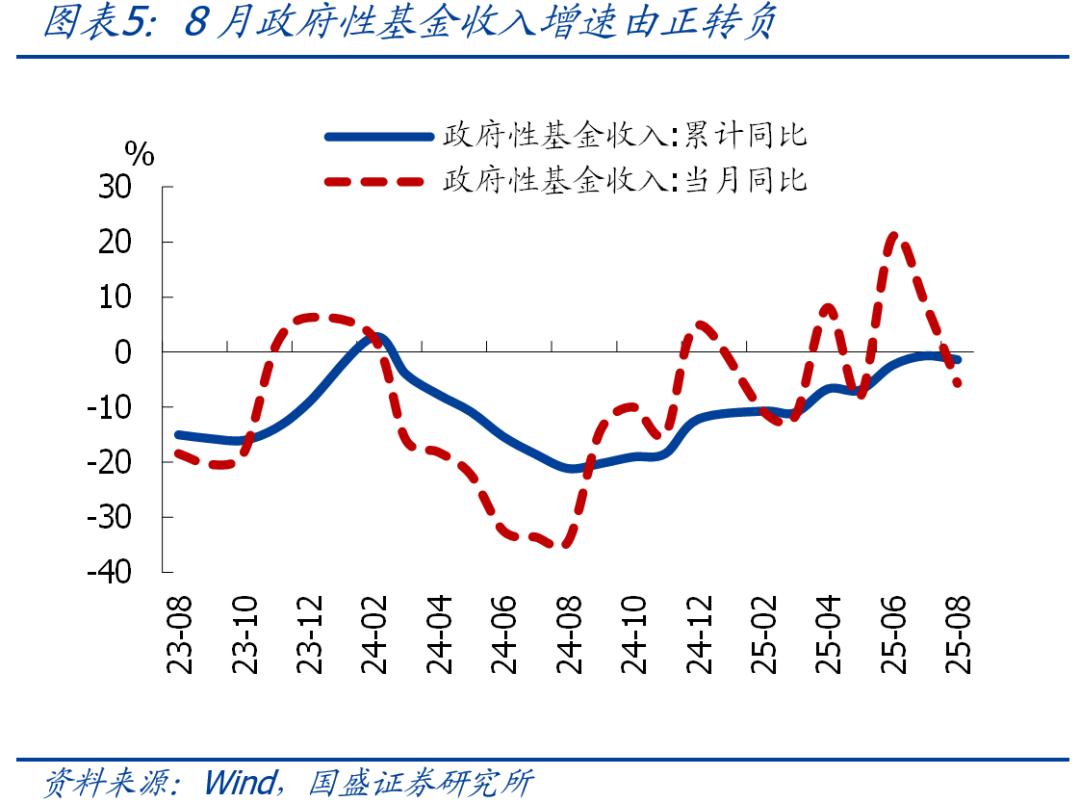

8月政府性基金收入增速由正转负,同比下降5.7%,较上月回落14.6个百分点。其中土地出让收入2313亿元,同比下降5.8%,成为主要拖累项。从百城土地出让数据看,8月土地出让面积降幅进一步扩大,预示后续土地收入可能延续弱势。专项债发行提速形成对冲,8月政府性基金支出同比增长19.8%,连续三个月保持两位数增长,扣除土地出让收入安排的支出后同比增长23.7%。

三、政策启示:适时加力与结构优化

熊园团队强调,当前经济回落呈现加速迹象,8月PMI持续位于荣枯线下方,信贷社融延续偏弱,地产销售同比负增,投资增速进一步回落。财政政策需在三方面发力:其一,加快现有政策落地,确保政府债券发行完毕,推动形成实物工作量;其二,关注地方政府债务压力,提升财政资金使用效率;其三,根据经济形势变化择机加码,房地产走势和出口表现将是关键变量。

短期需重点关注四个维度:国庆假期与10月四中全会政策窗口期、政府债券发行节奏(专项债/国债/特别国债)、财政发力效果(水泥/沥青/挖掘机等实物指标)、基本面数据变化(出口/消费/地产)。若相关指标持续恶化,增量政策出台概率将显著提升。

风险提示:政策力度超预期,地方债务风险演化超预期,经济下行超预期等 。