文 | 杨万里

最近,有人工智能软件写了一个耐人寻味的段子:小李买入某公司股票后,年年盼分红,结果等来的却是融资公告。小李忍不住吐槽这是“融资专业户”,朋友老张却笑着说,这叫“战略性播种”,不把蛋糕做大怎能吃到蛋糕?

股市向来是一个错综复杂的交易场所。有些上市公司很少融资,但注重股东回报;而有些上市公司频频融资,却连续多年未分红。翰宇药业便属于后者。

作为一家连续7年扣非净利润亏损的上市药企,翰宇药业上市后再融资金额合计超过29亿元,但近6年却0分红。近日,该公司又发布了定增计划,拟募资9.68亿元加码多肽药物核心业务。这背后,除了发展业务外,翰宇药业也急需一笔资金缓解资金压力。

翰宇药业是一家以多肽业务起步,逐步发展至多元化业务的药企。然而,在经营过程中,频频融资成为其显著特征。

据东方财富证券软件统计数据,翰宇药业上市以来已进行3次定增,累计增发募资金额为17.6亿元;同时,还4次发行债券,累计募资金额为12亿元。经计算,翰宇药业上市以来再融资金额合计达29.60亿元。

2025年9月25日晚,翰宇药业发布2025年度定增预案,再次向市场融资。方案显示,公司拟募资9.68亿元,扣除发行费用后,资金将投入到多肽药物产线及绿色智能化扩建、多肽片段扩产建设等多个项目,剩余2.80亿元将用于补充流动资金。

公告中还提到,本次定增的目的之一是优化资本结构,降低财务风险,提升运营能力。翰宇药业提示了债务压力较大的风险,并表示本次发行有利于解决项目投资建设需求和研发资金需求,从而缓解资金压力。

公开资料显示,为了扩大生产经营,翰宇药业近年新建或扩建了翰宇创新产业园、翰宇坪山生产基地及翰宇武汉生产基地,固定资产投资规模增加,带动整体负债规模提升。

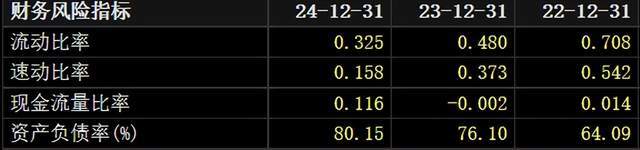

从数据看,2022年至2024年,翰宇药业的资产负债率分别为64.09%、76.10%、80.15%,三年资产负债率合计上升16.06个百分点。

2025年上半年,翰宇药业的资产负债率为78.02%,同比上升3.76个百分点。

与同行业对比,2025年上半年,所属行业的平均资产负债率为34.59%。同期,*ST双成、丽珠集团、信立泰的资产负债率分别为48.49%、38.26%、18.13%。经对比可知,翰宇药业的资产负债率显著高于同行业其他三家竞争对手。

短期偿债能力方面,2025年上半年,翰宇药业的流动比率和速动比率分别为0.480、0.326。通常情况下,流动比率和速动比率数值保持在1以上比较合理。从当前情况看,翰宇药业的短期偿债能力偏弱。

值得注意的是,翰宇药业一边频频融资,另一边却多年未分红。

数据显示,翰宇药业自2018年年度开始就未曾分红,粗略估算,翰宇药业已超过6年无任何分红。

为何翰宇药业频频向市场再融资,却超过6年都不分红呢?这要从翰宇药业的业绩上找答案。

翰宇药业2011年在创业板上市,至今上市14年。2011年至2017年这7年时间,翰宇药业进行了6次分红,而从2018年开始就没有再进行分红。2018年成为分红的“分水岭”。

回顾翰宇药业上市后的业绩表现,2011年至2017年,翰宇药业的营收与净利润都呈现增长趋势,营收从1.66亿增长至12.46亿;净利润从8047万元增长至3.3亿元。

2018年,翰宇药业业绩“变脸”,营收微增1.46%的情况下,净利润亏损3.41亿元。拉长时间,2018年至2024年,翰宇药业的营收规模从12.64亿元震荡下降至5.902亿元。同期净利润波动,7年中有6年归母净利润亏损,扣非净利润连续亏损7年。过去营收规模下降,利润亏损多年,翰宇药业难有分红!

回到翰宇药业这次定增,本次募集资金投资项目包括多肽药物产线及绿色智能化扩建项目、多肽片段扩产建设项目、研发实验室升级项目、司美格鲁肽研发项目及补充流动资金。

翰宇药业认为,通过本次定增有助于加快司美格鲁肽药物研发进程,扩充新产品管线,并提高多肽原料药公斤级大规模生产能力及多肽片段等原辅料生产能力,创造新的利润增长点,提升在多肽药物领域的整体实力和市场布局,增强未来盈利能力,符合公司利益及发展战略。

2025年上半年,翰宇药业开始了扭亏,实现营收5.494亿元,同比增长114.86%;实现归属净利润1.455亿元,同比增长1504.30%;实现扣非净利润1.234亿元,同比增长306.59%。

翰宇药业在半年报中提到,主要的业绩驱动因素包括核心产品利拉鲁肽注射液的国际化突破和原料药与制剂出口的规模化效应,国际业务强势崛起等。

截至今年上半年,制剂和原料药带来的收入分别为3.396亿元和1.720亿元,占当期营收比重分别为61.81%、31.30%。

另一组数据显示,截至今年上半年,国外业务带来的收入为4.252亿元,占当期营收比重为77.40%。翰宇药业的国际战略目标拟实现多肽原料药到制剂一体化,以及最终形成多肽制剂和多肽原料药全球市场覆盖。

从上半年的业绩可以看出,利拉鲁肽注射液出海,成为业绩反转的关键。

从细分产品看,利拉鲁肽注射液是翰宇药业在GLP-1赛道布局的产品之一,同时也在推进多代产品开发,比如司美格鲁肽等热门产品的开发。

GLP-1类药物可用于降糖、减肥等治疗领域,其中GLP-1机制的两种药物(度拉糖肽、司美格鲁肽)在降糖药物中销量排名领先。司美格鲁肽中国专利将于2026年到期,而对已布局司美格鲁肽的翰宇药业来说是一次机遇。

今年1月,翰宇药业已完成司美格鲁肽注射液的三期临床全部受试者入组,目前正处于随访进行阶段,且项目已进入剂量维持期,预计2026年在中国申报上市,然后是美国、以及全球多个国家申报上市。

本次定增中,翰宇药业拟对司美格鲁肽研发项目投入9800万元,占拟募资金额的10.12%。

值得一提的是,翰宇药业在产品布局方面的短期规划是聚焦利拉鲁肽注射液、司美格鲁肽等品种。

但是,GLP-1赛道呈现一片红海态势,翰宇药业面临不小的竞争压力。

比如,华东医药、通化东宝、联邦制药等企业的利拉鲁肽注射液产品在国内获批上市,健友股份旗下已获FDA批准的利拉鲁肽注射液或与翰宇药业在美国市场进行竞争。

再比如,石药集团、华东医药、丽珠集团、四环医药、联邦制药、齐鲁制药的司美格鲁肽注射液产品也已申请上市。

当然,翰宇药业不局限于发力GLP-1赛道。未来拟在美上市并推进商业化的产品还包括醋酸格拉替雷注射液(治疗多发性硬化症)、注射用醋酸西曲瑞克(用于辅助生育技术领域)。

尝到甜头的翰宇药业,搞定增加码多肽药物以及押注前沿领域,能否就此彻底扭转业绩,提升发展呢?我们将继续关注。