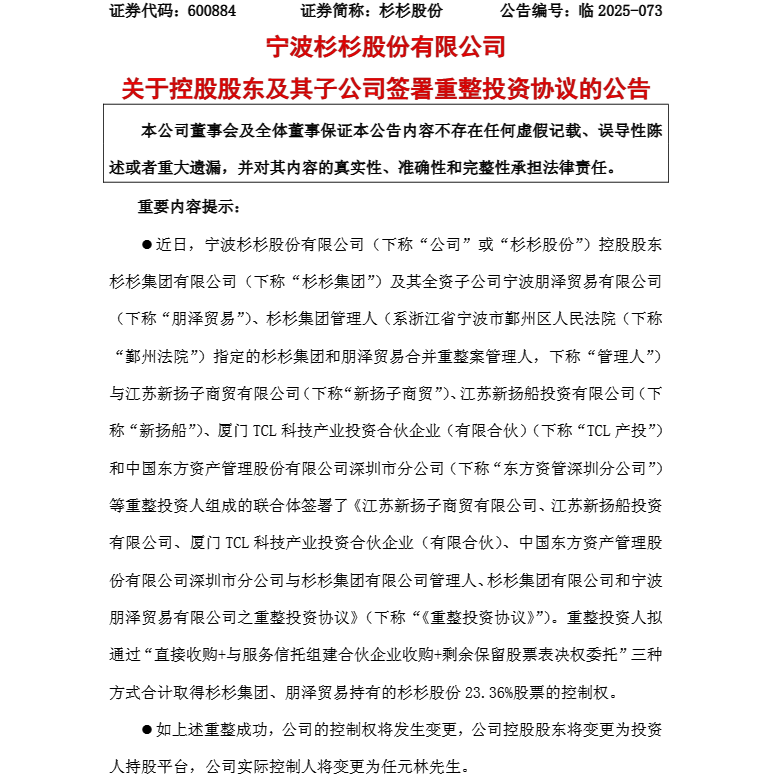

近期,伦敦金属交易所(LME)的铜价走势引发市场广泛关注,其价格已飙升至年内高点。然而,分析师们纷纷发出警告,仅依靠供应中断这一单一因素,难以支撑起一个持续稳定的牛市。中国作为全球最大的铜消费国,其需求状况对铜价的影响至关重要,当前市场态势凸显了“没有中国,就没有完美的牛市”这一现实。

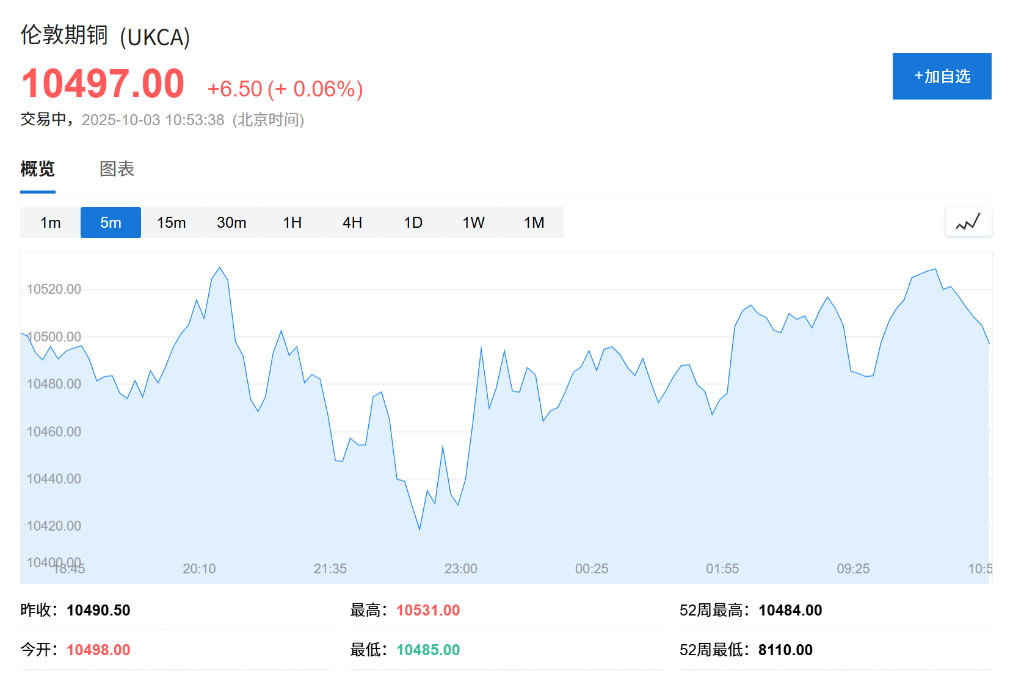

铜期货价格近期表现强劲,一度突破每吨10500美元的关键价位,创下自2024年5月以来的最高水平。此轮上涨的直接导火索是全球第二大铜矿——Freeport-McMoRan公司在印尼的Grasberg铜矿遭遇重大事故,公司宣布进入不可抗力状态,导致市场对铜供应的预期急剧收紧。

此次Grasberg铜矿的事故并非孤立事件,而是全球铜矿供应中断链中的最新一环。此前,秘鲁的社会动荡已导致Hudbay Minerals旗下Constancia铜矿停产。供应端的持续紧张,叠加AI数据中心和电网升级等新兴需求叙事的兴起,共同将铜价推向了新的高度。

然而,市场观察者们对当前铜价的上涨持谨慎态度,他们认为这是一种“糟糕的牛市”。因为当前铜市的涨势主要由供应中断驱动,而非需求增长。中国作为全球最大的铜消费国,其铜消费量约占全球的一半,铜价的持续上涨需要中国需求的强劲增长作为支撑。

供应冲击接踵而至,成为铜价上涨的主要推手

伦敦金属交易所铜期货价格突破每吨10500美元,达到2024年5月以来的最高水平。这轮涨势背后,是供应中断、人工智能需求增长以及电网升级等多重因素的共同作用。

9月8日,印尼格拉斯贝格矿山发生严重事故,数十万吨泥浆涌入地下隧道,造成数名工人死亡。自由港-麦克莫兰公司随后宣布该矿山进入不可抗力状态,这无疑给本已紧张的铜供应市场雪上加霜。高盛商品专家James McGeoch将此次事件形容为“黑天鹅事件”,凸显了其意外性和对市场的冲击力。

今年以来,铜矿供应中断事件频发。5月,刚果民主共和国的卡莫阿-卡库拉矿山遭遇洪水;7月,智利的埃尔特宁特矿山发生事故;10月初,秘鲁的康斯坦西亚矿山因社会动荡停产。Hudbay Minerals上月披露,由于持续的社会动荡,公司不得不关闭了秘鲁康斯坦西亚矿场的选矿厂运营,进一步加剧了市场对铜供应的担忧。

在供应端故事之外,一个关于未来需求的强劲叙事也在为多头提供支撑。高盛分析师Lina Thomas和Daan Struyven在最近的报告中指出,随着AI和地缘政治紧张局势的加剧,电网正成为“能源安全中的脆弱环节”,而铜则是其中的关键资源,“铜就是新石油”的说法逐渐流行。

分析师们指出,无论是支持AI数据中心庞大的电力消耗,还是升级国家电网,都离不开大量的铜。高盛预计,到本十年末,全球电网和电力基础设施的建设将贡献全球铜需求增量的约60%。基于这一判断,他们预测铜价到2027年将达到每吨10750美元,显示出市场对铜长期需求的乐观预期。

脆弱的涨势:“没有中国,就没有完美的牛市”

据彭博专栏作者Javier Blas分析,铜市存在两种截然不同的牛市:由强劲需求驱动的“好牛市”通常更持久,而由供应冲击推动的“坏牛市”往往短暂。当前铜市的涨势明显属于后者,这引发了市场对铜价长期走势的担忧。

中国作为全球最大的铜消费国,其购买量约占全球铜消费的一半,因此中国需求增长对维持铜价牛市至关重要。然而,目前中国并未出现大量采购铜的情况。此外,贸易紧张局势对生产电器等出口产品的铜消费也造成了一定影响,进一步削弱了市场对铜需求的预期。

从市场指标来看,衡量亚洲市场健康状况的上海保税库铜溢价目前徘徊在每吨50美元左右,低于2020年至2025年间约60.5美元的平均水平。这一数据反映出亚洲市场对铜的需求并不如预期般强劲,为铜价的持续上涨蒙上了一层阴影。

长期前景仍需需求增长支撑

综合来看,当前铜价的上涨基础并不牢固。Javier Blas在其分析中明确指出,由供应冲击驱动的牛市往往是短暂的。他认为,虽然Grasberg的供应损失足够大,或能在未来六个月内将铜价推高至每吨12000美元以抑制需求,但这并不意味着一个多年牛市的开始。

市场的目光也需要关注潜在的供应恢复情况。例如,自2023年11月起因法律纠纷而关闭的巴拿马Cobre Panama铜矿,占全球供应约1.5%,巴拿马新政府已表示愿意讨论其重新开放的可能性。一旦该矿恢复生产,将足以抵消许多其他小型矿山的供应中断,对铜价构成下行压力。

此外,预计到2026年,来自刚果民主共和国、智利和蒙古的新项目也将陆续投产,进一步增加市场供应。至于能源转型带来的长期需求——预计到2035年精炼铜消费量翻一番至5000万吨,这更多是存在于2030年及以后的远景规划图上,而非2025年的市场现实。

对于投资者而言,尽管当前铜价已处于历史高位,但要判断一个真正可持续的牛市是否来临,焦点应放在需求增长何时加速,而非寄望于供应的持续短缺。只有在中国等主要消费国需求增长的支撑下,铜价才能迎来一个真正完美的牛市。