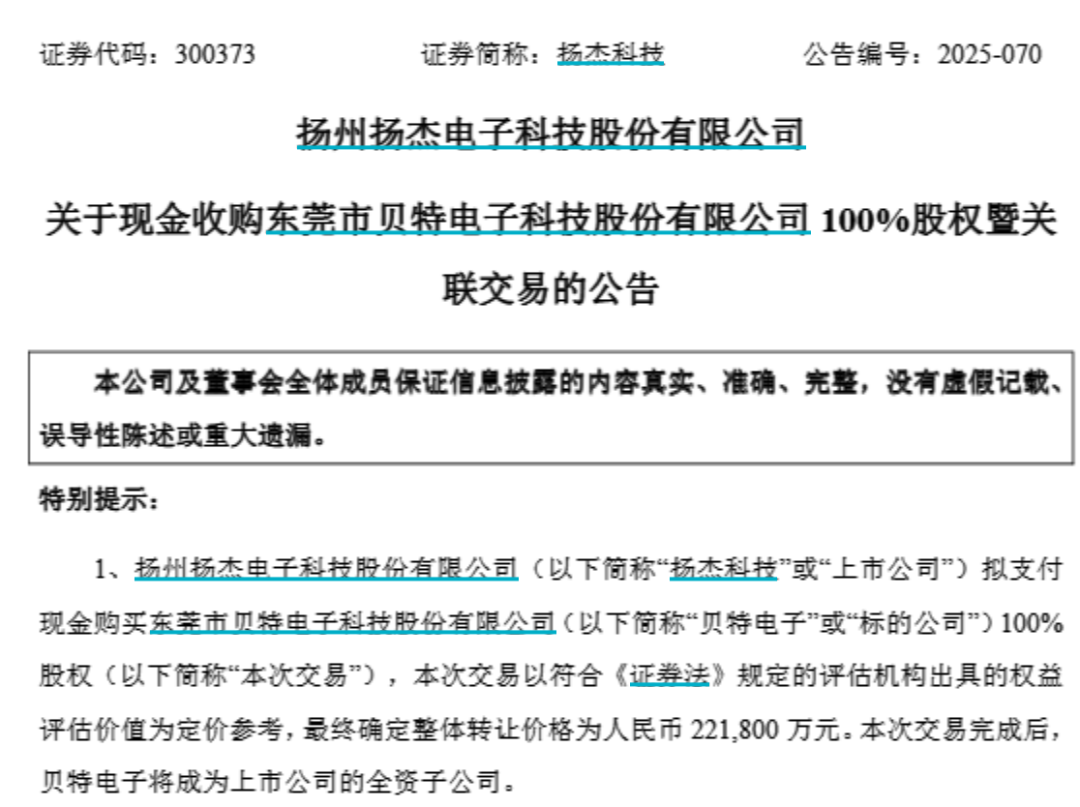

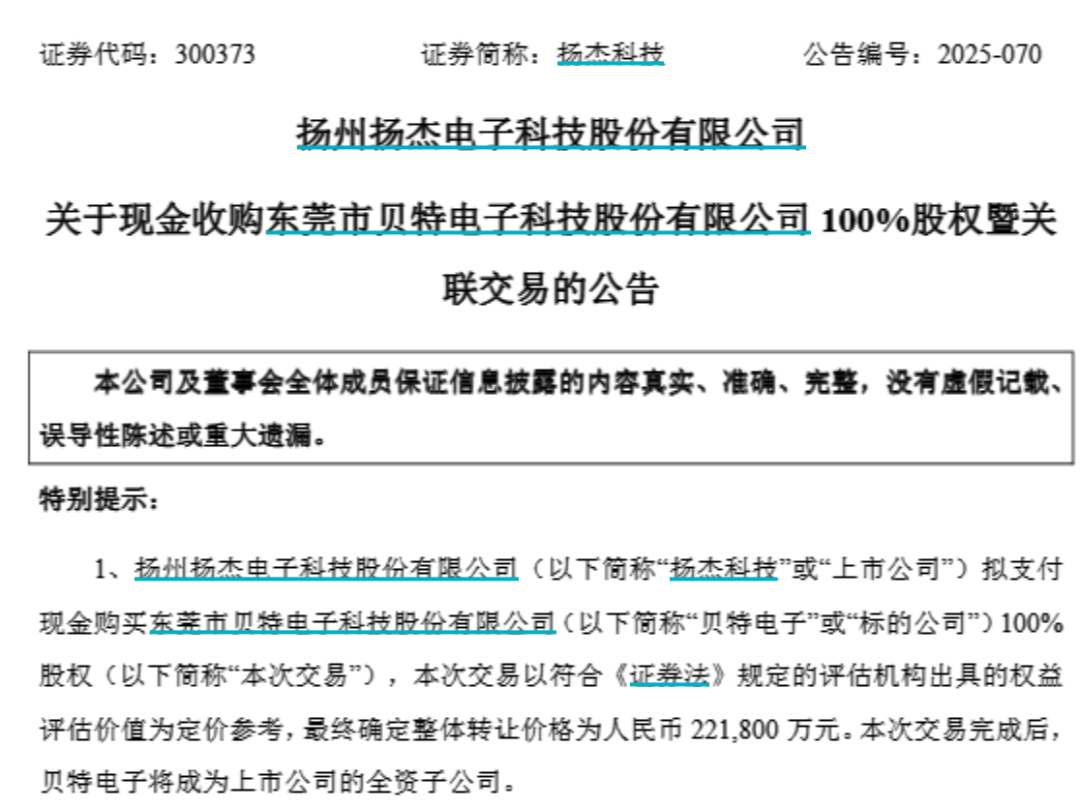

近日,半导体行业迎来一桩备受瞩目的收购案。江苏扬杰科技(300373.SZ)发布公告称,拟以22.18亿元现金全资收购东莞市贝特电子科技股份有限公司(以下简称“贝特电子”)100%股权,交易溢价率高达270.46%。这一收购不仅创下A股市场近年来纯现金收购的高溢价纪录,更因收购方实控人梁勤的扬州女首富身份引发市场关注。

溢价270%的现金收购

根据评估报告,贝特电子股东全部权益在评估基准日的评估价值为22.2亿元,与其母公司报表口径股东权益账面价值5.99亿元相比,增值率达270.46%;与合并报表口径归属于母公司的股东权益账面价值5.8亿元相比,增值率更是高达282.89%。这意味着扬杰科技将以超过账面价值2.7倍的价格完成收购。

本次交易不构成重大资产重组,但构成关联交易。值得注意的是,扬杰科技采用纯现金方式支付,避免了发行股份可能带来的审批不确定性。交易完成后,贝特电子将成为扬杰科技的全资子公司。

3年5.55亿业绩对赌

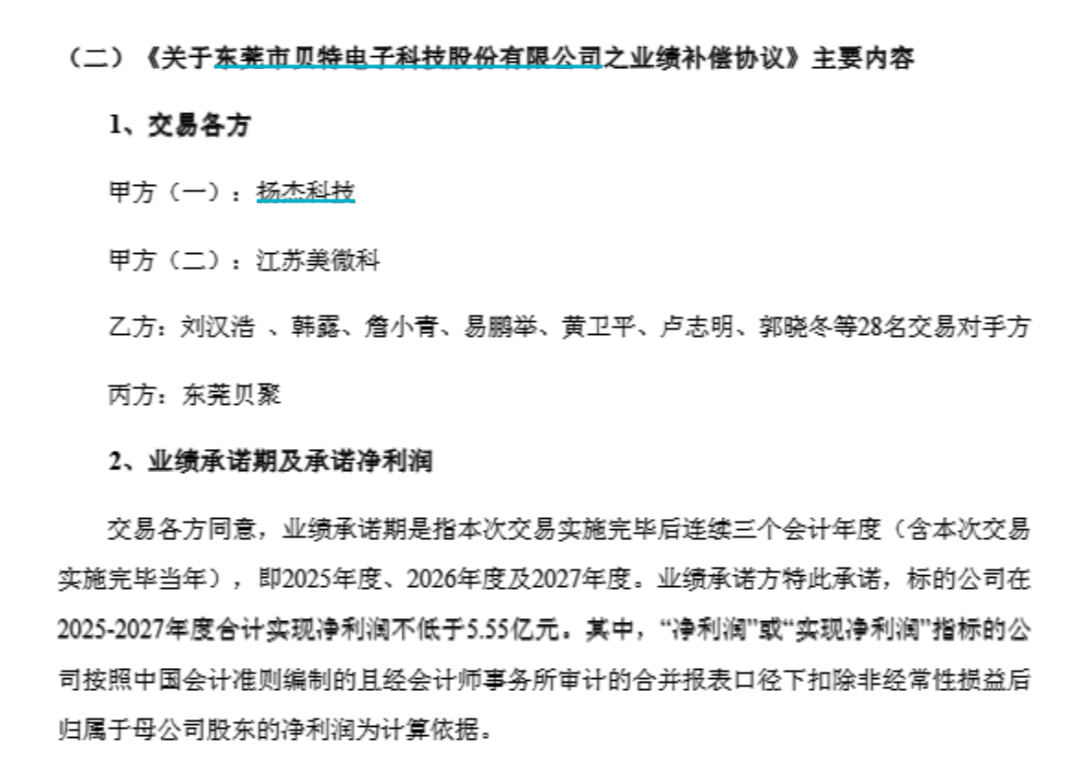

交易方案中设置了严格的业绩对赌条款。业绩承诺方承诺,2025年至2027年贝特电子应实现的合并报表口径下扣非归母净利润合计不低于5.55亿元。若2027年底实现的扣非归母净利润不足承诺数的90%,业绩承诺方将向扬杰科技支付最高11.08亿元的业绩补偿。

为激励管理层,交易还设置了不超过4000万元的业绩超额奖励机制。若业绩承诺方未按约定期限支付补偿款,扬杰科技有权通过处置质押股票等方式获得足额补偿。

战略协同:从功率器件到电力电子保护

扬杰科技在公告中强调,贝特电子与上市公司的过压保护产品同属电力电子保护元器件大类,与上市公司目前的功率器件产品既有功能交叉,又能共同为用电场景和设备提供电流电压处理服务。这种协同效应将助力扬杰科技拓展在汽车电子、光伏、储能等高增长领域的应用。

公开资料显示,贝特电子成立于2003年,专注于电力电子保护元器件研发,产品已进入美的、格力、比亚迪等头部企业供应链。2023年6月,该公司曾向创业板提交IPO申请,但在2024年2月收到深交所第二轮问询后未予回复,最终于2024年8月撤回上市申请。

IPO折戟后的资本路径

深交所此前对贝特电子的审核问询聚焦三大问题:收购东莞博钺是否构成重大资产重组、收购后业绩大幅增长的合理性、募投项目产能消化措施。市场曾质疑其存在拼凑上市的情形。

今年3月,扬杰科技曾披露重组预案,拟通过发行股份及支付现金方式购买贝特电子100%股份,并募集配套资金。尽管该交易在7月初终止,但扬杰科技随即表示将继续磋商现金收购方案。

扬州女首富的产业版图

扬杰科技创始人梁勤出生于1971年,是扬州本地企业家。公司最早成立于2000年,初期为贸易公司,2006年转型为生产制造企业。经过多年发展,已成为国内少数集半导体分立器件芯片设计制造、器件封装测试、终端销售与服务等产业链垂直一体化(IDM)的杰出厂商。

2014年1月,扬杰科技在深交所上市。2022年,公司实现营收54.04亿元、净利润10.6亿元。2023年,梁勤以135亿元身家登上胡润全球富豪榜,成为扬州地区女首富。

财务数据彰显收购实力

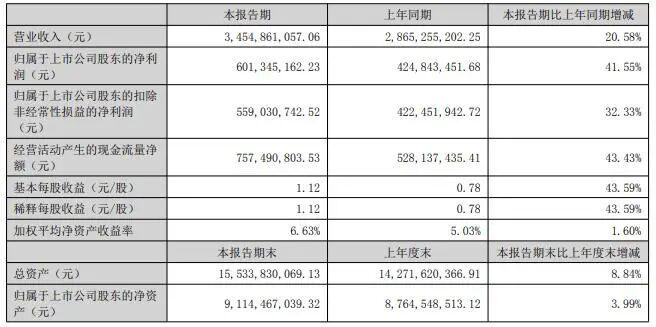

扬杰科技2025年半年度报告显示,公司上半年实现营业收入34.55亿元,同比增长20.58%;净利润6.01亿元,同比增长41.55%。截至报告期末,公司货币资金余额达45.66亿元,短期借款15.89亿元,长期借款6.12亿元,流动资金充裕为本次现金收购提供了坚实保障。

市场观察:高溢价背后的战略考量

业内人士分析,扬杰科技此次高溢价收购贝特电子,既看中其在电力电子保护领域的市场地位,也着眼于双方在汽车电子、新能源等领域的协同效应。尽管交易对价较高,但贝特电子承诺的3年5.55亿元净利润,若能实现将有效提升上市公司盈利能力。

此次收购也反映出A股市场产业整合的新趋势:具备资金实力的上市公司通过现金收购优质资产,快速实现业务拓展和战略升级。对于投资者而言,需密切关注贝特电子未来三年的业绩兑现情况。

编辑|||陈柯名 易启江

校对|金冥羽

每日经济新闻综合自红星资本局、澎湃新闻、证券时报等