文/任晖

作为基金行业近年来的“发行大户”,鹏华基金以高强度的新品推出策略吸引了市场关注。然而,这家公司正陷入一个微妙的困境:一方面持续密集发行新产品,另一方面整体管理规模却长期停滞不前,投资者留存率持续走低。在主动权益基金业绩承压的背景下,总裁邓召明带领鹏华基金转向指数业务,试图开辟规模增长的“第二曲线”,但这条转型之路却充满坎坷。

从发行数据来看,鹏华基金的“发力”程度在行业内名列前茅。Wind数据显示,过去一年,鹏华基金上报基金51只,全行业排名第7;获批发行40只、成功发行35只,两项指标均位列第6。若将时间线拉长至2020-2025年,鹏华基金累计发行基金219只,募资规模达3242.64亿元,体量处于行业上游。

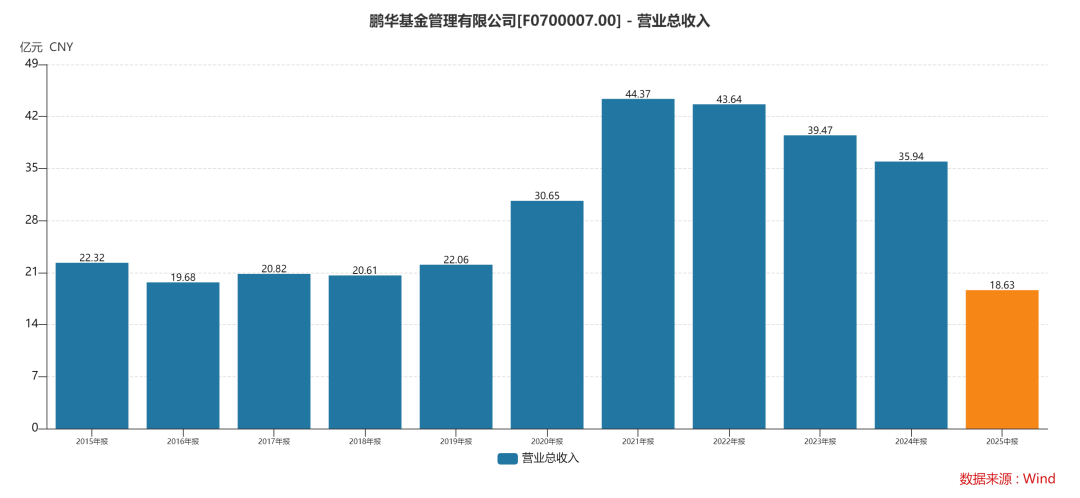

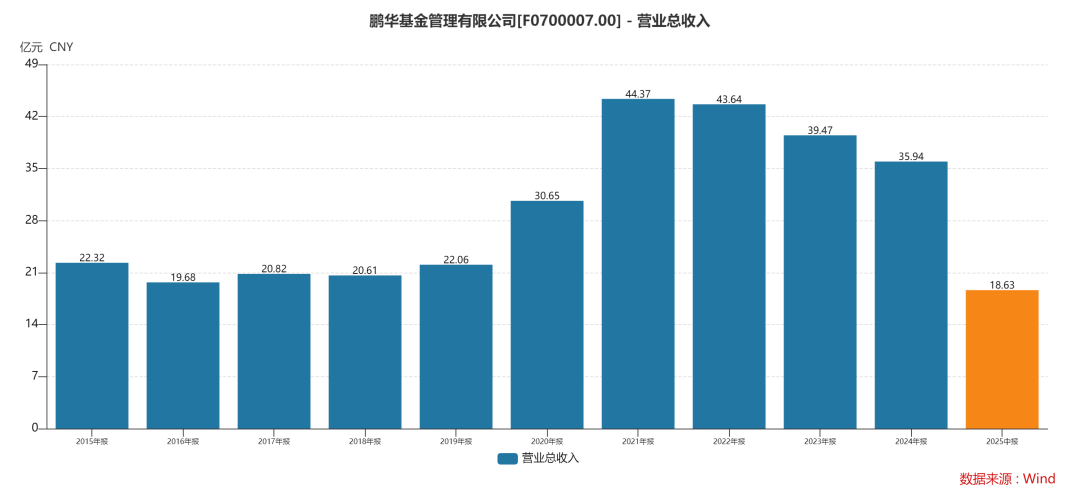

权益类产品是鹏华基金的重点布局方向。2020年至今,公司发行股票型与混合型基金165只,募集资金1972.19亿元。巨量发行带来的增量资金,直接转化为鹏华基金的盈利增长。自2019年起,公司营收从22.06亿元最高攀升至44.37亿元,净利润从5.49亿元增长至10.08亿元,两项指标均接近翻倍。

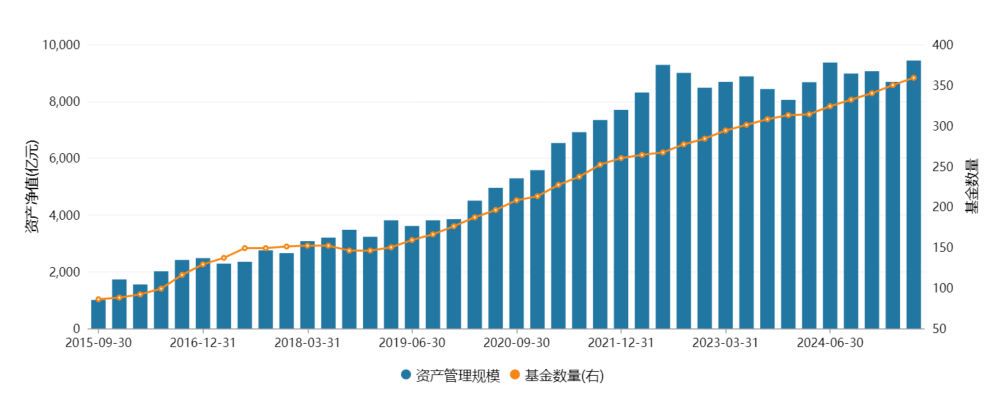

然而,规模增长的“钝化”现象却日益明显。自2022年二季度管理规模突破9000亿元后,尽管基金数量持续增加,但整体规模始终在9000亿级徘徊。更严峻的是,主动权益基金规模从2021年的1577.04亿元骤降至782.71亿元,近乎“腰斩”。庞大的增量募资不仅未能扭转规模下滑趋势,反而被大量赎回,陷入“竹篮打水一场空”的困境。

规模停滞与赎回频发的核心原因,在于产品业绩不佳导致投资者信心受挫。鹏华基金在牛市顶部批量发行的基金,在后续市场回调中大幅亏损,成为规模下滑的“直接推手”。

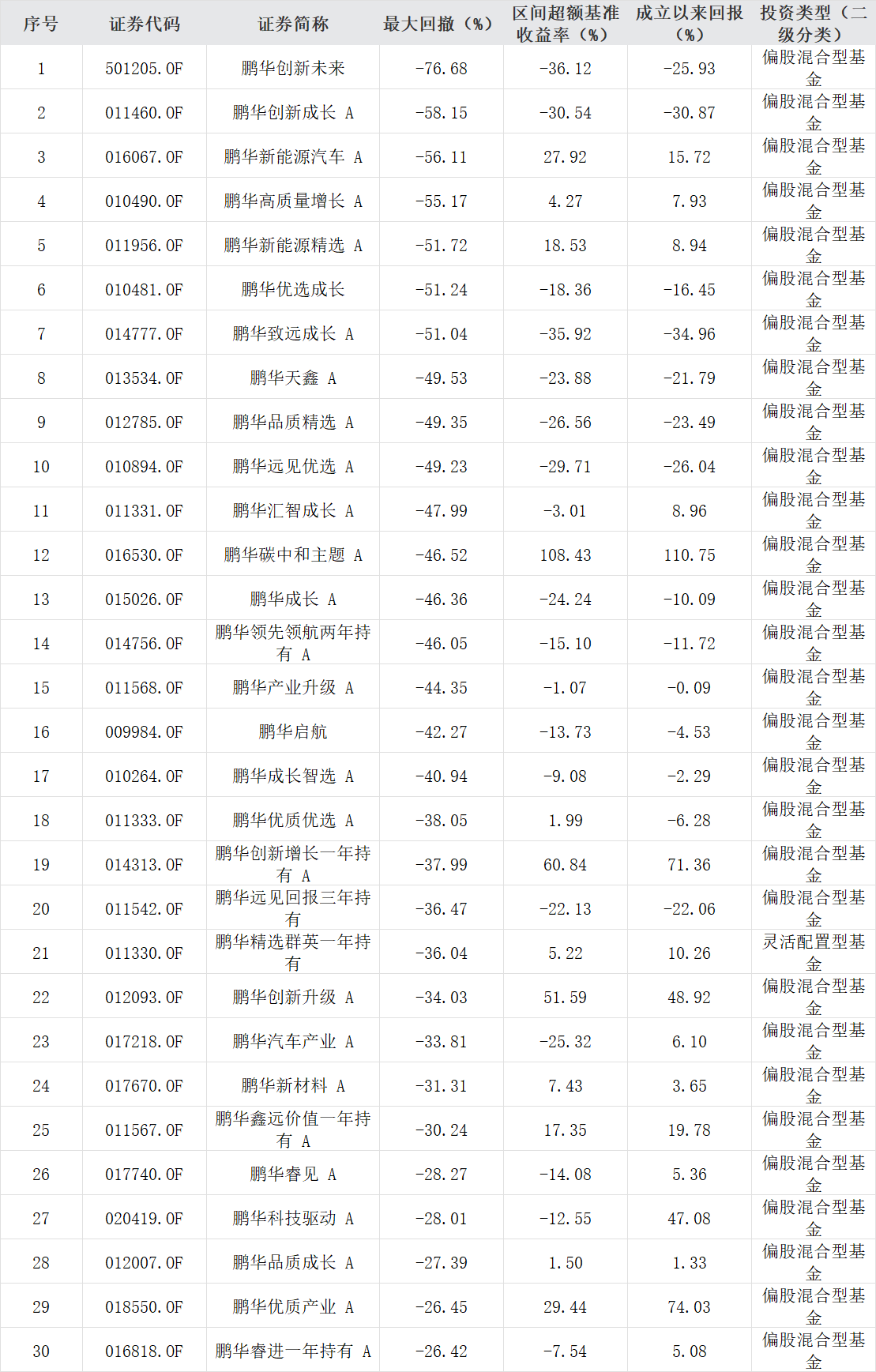

回溯发行节奏不难发现,2020年与2021年(A股牛市顶部)是鹏华基金的发行高峰期,分别发行43只与51只基金。这些高位发行的基金,在2022年后市场回调时纷纷“踩雷”。Wind数据显示,2022-2024年市场回调期间,鹏华基金仅股票价差就亏损了439亿元,亏损规模在行业内处于较高水平。

从单只基金回撤情况来看,问题更为严峻。2020年5月至今,鹏华基金成立的56只主动权益基金中,25只回撤幅度超过30%,占比超四成;17只回撤超40%,其中鹏华创新未来的回撤高达76%。

或许是意识到主动权益产品业绩难以突围,近年来鹏华基金明显加大了指数类产品的布局力度。今年以来发行的31只基金中,有27只属于股票型基金(以指数基为主),试图借此开辟规模增长的“第二曲线”。

但这条转型之路充满挑战。一方面,指数基金市场竞争已趋于白热化,头部公司凭借先发优势占据大量份额;另一方面,鹏华基金此前因部分产品业绩不佳透支了品牌信誉,也让投资者对其新布局的指数产品保持谨慎。

从实际募集和存续情况来看,市场反响并不热烈。今年以来,鹏华基金发行的27只股票型基金合计募集资金仅117.73亿元,平均单只基金募资规模仅4.36亿元。基金成立后的留存率也极低,以近一年成立的产品为例,鹏华中证全指自由现金流ETF、鹏华上证180ETF等多只指数基金留存率不足10%,大量资金在基金成立后迅速被赎回。

在募资难与留存低的双重影响下,鹏华基金不少指数基金面临清盘风险。Wind数据显示,目前公司旗下共有109只指数型基金,其中20只规模低于0.5亿元。

鹏华基金的尴尬处境折射出公募行业发展的阶段性问题。当行业告别高速增长期,进入精细化、高质量的发展新阶段,那些能够提前转型、注重产品质量与投资者体验的公司,或许将在下一轮竞争中占据先机。

基金公司的价值不应体现在发行了多少只新产品,而应体现在为投资者创造了多少可持续的价值。在资产管理规模为王的行业评价体系下,各家基金公司不得不持续加大新产品发行力度,陷入‘不发新基金就会落后’的焦虑之中。然而,当行业集体陷入发行竞赛时,单个公司的努力很难转化为持续竞争优势,反而推高了行业整体的获客成本,降低了资源配置效率。

鹏华基金面临的“留存率不高”问题,揭示了行业普遍存在的“重发行、轻运营”弊端。投资者用脚投票的背后,是基金产品同质化严重、缺乏长期稳定业绩支撑的现实。许多基金公司将大量资源倾注于新基金营销,却忽视了存量产品的业绩提升与服务优化,导致投资者快速赎回,转而追逐下一只“爆款”产品,形成恶性循环。

对于鹏华基金而言,突破当前困境的关键在于回归投资本质,聚焦产品回报与客户体验。只有真正以投资者利益为核心,才能打破“发新难留量”的怪圈,赢得市场的长期信任。