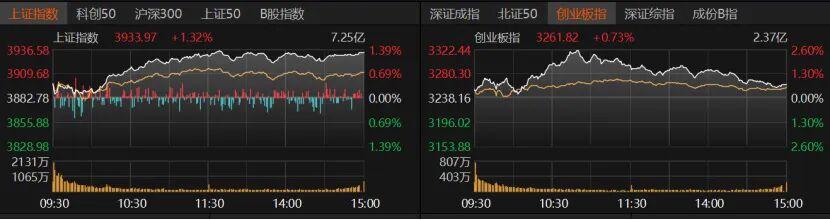

节后首个交易日,A股市场迎来历史性时刻,沪指一举突破3900点大关,创下近十年来的新高。从全年走势来看,A股市场表现强劲,上证指数年内涨幅达17.37%,深证成指涨幅更是高达31.79%,创业板指涨幅更是达到惊人的52.31%。此外,北证50和科创50的年内涨幅也分别达到了47.02%和55.63%,显示出科技股的强劲势头。

港股市场同样表现出色,恒生指数年内涨幅约为33.36%,国企指数涨幅约为30.73%,恒生科技指数涨幅更是高达44.83%,显示出港股市场对科技股的青睐。

相比之下,美股市场的年内涨幅则显得逊色不少。道琼斯指数年内涨幅约为9%,纳斯达克指数涨幅约为19%,标普500指数涨幅约为14%。尽管如此,美股科技七巨头的股价依然高歌猛进,成为市场关注的焦点。

从全球股市的表现来看,今年无疑是科技股积极表现的年份。A股与港股的科技股属于估值修复的行情,科技股继续成为市场行情的大热。

那么,A股成功突破3900点后,从当前各主要市场指数的估值来看,到底贵不贵呢?

根据上海证券交易所的公开数据,截至10月9日,沪市全市场的平均估值约为16.06倍,沪市主板的平均估值为14.41倍,而科创板平均估值则高达71.82倍,显示出科创板市场的高成长性。

深圳证券交易所的数据也显示出类似趋势,深市全市场的平均估值约为31.95倍,深市主板的平均估值约为25.33倍,创业板的平均估值约为50.97倍,表明创业板市场同样具有较高的估值水平。

再看看其他宽基指数的估值表现,截至10月8日,上证50的平均估值约为11.86倍,沪深300的平均估值约为14.42倍,中证500的平均估值约为35.83倍,中证1000的平均估值约为48.45倍。这些数据反映出不同规模和风格的市场指数在估值上的差异。

从主要行业板块的平均估值来看,目前处于低估状态的行业指数包括地产、白酒、食品、消费红利等,这些行业的PE百分位均处于10%以内。此外,中概互联、中证医疗等行业的PE百分位处于30%以内,属于合理或合理偏低的估值水平。

今年A股市场走势存在明显分化的迹象。一方面是科技股大幅上涨,估值远远高于其他行业的平均估值水平;另一方面是以白酒、食品、地产、消费为代表的行业表现远远跑输同期市场指数。这种市场行情特征被称为结构性的牛市,与2007年和2015年的整体牛市存在比较大的区别。换言之,如果投资错了方向,踩不中风口,那么在牛市行情中一样赚不了钱。

那么,3900点的A股市场到底贵不贵呢?

从整体市场估值来看,目前沪深主板的平均估值依然处于合理估值的范围,上证50和沪深300的平均估值仍然处于低估的状态。从这个角度来看,3900点的A股市场并不贵。

与美股三大指数的估值相比,目前A股与港股市场的估值仍然处于很便宜的状态。截至目前,美股三大指数的平均估值均在30倍以上,而A股与港股市场的估值只有美股估值的一半水平。站在整体市场估值的角度考虑,A股与港股市场的估值仍然不贵,依然存在估值修复的空间。

当前的A股牛市属于结构性牛市。在结构性牛市行情的背景下,“老登股”与“中小登股”存在明显的跷跷板效应。简而言之,“中小登股”持续活跃,却把“老登股”的存量流动性吸走了。一旦“中小登股”行情开始熄火,那么资金又会流向“老登股”身上。

按照沪深交易所的公开数据,目前科创板市场的平均估值高达71.82倍,创业板指的平均估值接近51倍,这个估值水平并不便宜。与当前的恒生科技指数与纳斯达克指数相比,A股科创板与创业板存在高估的风险,一旦市场炒作行情开始降温,那么自然离不开估值修复的风险。

3900点以上,市场需要更多的热点板块、权重板块合力拉升,才能够助力股市向上突破4000点整数关口。今年以来,大部分的上涨行情由“中小登股”推动,在接下来的冲关行情中,是否该轮到“老登股”表现了?这将是市场关注的下一个焦点。