在健康科技领域,轻松健康集团(以下简称“轻松健康”)的二次IPO冲刺引发市场高度关注。这家以“轻松筹”起家的企业,在剥离核心业务后试图以“AI+健康服务”新形象登陆资本市场,却面临用户流失、毛利率下滑、合规风险三重挑战。

2025年1月28日,轻松健康向港交所递交的招股书显示,这家曾依靠“轻松筹”大病众筹链接席卷朋友圈的企业,正在经历剧烈的业务重构。为符合外资禁入个人求助领域的政策要求,公司于2024年6月将运营近十年的轻松筹业务剥离,同时转让关联的朵尔医院资产。

这场被业界称为“壮士断腕”的调整,直接导致用户规模断崖式下跌。招股书数据显示,2022年至2025年6月,活跃用户从7050万锐减至2270万,累计流失4800万用户。营业收入虽从3.94亿元增长至6.56亿元,但净利润呈现剧烈波动,2022年亏损910万元,2024年盈利骤降至900万元。

“轻松筹不仅是流量入口,更是用户信任的基础。”行业分析师指出,剥离后健康服务业务未能形成有效闭环,导致保险经纪收入占比从81.5%暴跌至22.9%,而健康服务收入占比飙升至76.7%,业务结构失衡直接拉低毛利率至32.5%。

广东法院近期审理的一起遗产继承纠纷案,将网络众筹的合规问题推上风口浪尖。案件中,患病男子通过轻松筹募集的4万元剩余善款引发继承争议,法院最终判定善款不得作为个人财产继承。这一判决恰逢轻松健康二次递表窗口期,暴露出行业长期存在的善款监管、信息披露等深层问题。

“轻松筹模式始终游走在公益与商业的边缘。”法律专家表示,平台通过众筹汇聚5.5亿注册用户后,将流量导向保险经纪业务的变现路径,已引发多次公众信任危机。2020年“水滴筹暴打轻松筹员工”事件、2023年顾问收取80%推广费丑闻,以及“被狗咬伤女童”筹款金额虚高争议,持续消耗着品牌公信力。

(截图自小程序)

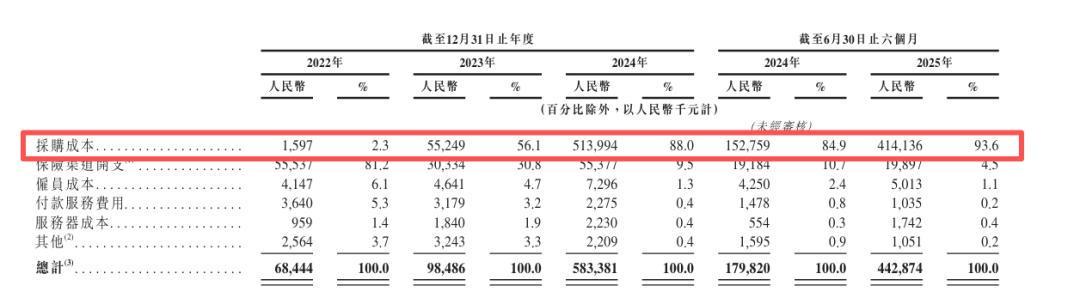

尽管招股书将轻松筹列为“合作伙伴”,小程序仍保留通往“轻松保”的直接入口,这种“剥离但不割席”的状态引发市场对业务独立性的质疑。更严峻的是,健康服务业务严重依赖外部供应商,2025年上半年采购成本占比飙升至93.6%,暴露出中介商模式的盈利困境。

在健康服务赛道,轻松健康面临着美年健康、平安健康、阿里健康等巨头的围剿。与拥有近500家线下体检中心的美年健康相比,缺乏医疗资源的轻松健康仅能提供数字营销、医学科研服务等中介业务;对比平安健康“保险+医疗”的生态闭环,其AI概念尚未形成技术壁垒,2025年研发开支仅占总营收5.4%。

弗若斯特沙利文数据显示,按2024年收入计算,轻松健康在中国数字综合健康服务市场排名第十。为强化竞争力,公司计划将IPO募集资金首要用于升级AIcare技术栈,但业内人士指出,健康服务行业的核心是信任与体验,AI技术仅能作为辅助工具。

回溯发展历程,2014年诞生的轻松筹以社交众筹模式改写行业规则,4年内注册用户突破5.5亿。但商业化过程中出现的“扫楼”推销、诈捐骗捐、免费保险套路营销等问题,导致品牌信任持续透支。2023年两起重大舆情事件,更是将合规隐患推至顶点。

“当前首要任务不是讲述AI新故事,而是化解遗留的合规风险。”资本市场专家强调,在涉及公众善心与健康福祉的领域,信任才是核心资产。若不能建立清晰的业务边界与合规体系,即便成功上市,未来发展仍将受制于旧有枷锁。

这场二次IPO冲刺,不仅考验着企业的资本运作能力,更是一场关于商业伦理与公众信任的持久战。在健康科技行业加速洗牌的背景下,轻松健康的转型之路注定不会轻松。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。