广发证券首席经济学家、中国首席经济学家论坛理事郭磊,近日对最新的出口数据及出口形势进行了深入剖析,为市场提供了全面的解读视角。

一、9月出口数据维持高位,韧性显著

据郭磊分析,9月出口同比增长8.3%,依然保持在高位水平。这一增长部分得益于去年同期基数的偏低。从环比角度看,9月出口环比增长2.1%,与过去5年、过去20年9月的环比季节性均值2.2%、2.1%基本持平,显示出出口的韧性。高频数据也印证了这一点,9月集装箱吞吐量同比保持较高增长,PMI新出口订单指数亦环比上行。

二、三季度出口符合预期,四季度展望乐观

郭磊指出,三季度出口同比增长6.6%,符合市场预期。在前期报告中,他曾预测即便三季度环比为季节性低点的1.0%,三季度同比依然有5.98%的增长。对于四季度,他简单测算,在四季度环比为过去四年环比季节性均值1.9%的假设下,四季度出口同比有望达到3.6%,全年出口同比则为5.5%。

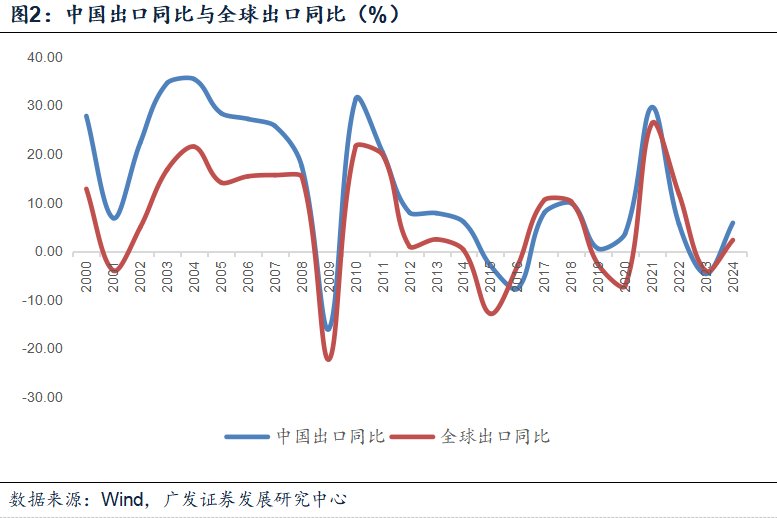

三、中国出口与全球出口的历史对比

从历史数据看,中国出口与全球出口的关系经历了多个阶段。2000-2011年,全球化加速阶段,中国出口平均增速高于全球1倍;2012-2019年,双低阶段,中国出口增速慢于全球;2020-2023年,特定贸易环境下高波动,中国出口增速先快于后慢于整体;2024-2025年,新的阶段,整体增速偏高,中国出口增速快于全球1倍以上。郭磊认为,这主要得益于欧美财政扩张和货币降息支撑的增量需求、关税风险导致的备货和抢出口、新产业相关产品全球需求增长以及东南亚等新兴制造业基地的上游产业链需求。

四、中国对东盟、非洲出口增速显著

从9月出口的国别结构来看,中国对美出口增速依然在-27%左右的同比负增长;而对欧盟、东盟、拉美、非洲的增速则均在双位数。特别是对非洲出口,同比达56.4%。今年前9个月,对东盟、非洲出口的累计同比分别为14.7%、28.3%,合并占比已为中国出口的23.4%,高于2018年底时的18.1%。

五、高端产品出口表现亮眼

从9月出口的产品结构来看,四大劳动密集型产品合并出口同比-5.8%;电子产品合并出口同比-1.0%;家电同比增长-9.7%。然而,高端装备产品出口表现亮眼,通用机械设备同比增长24.9%、集成电路出口同比增长32.7%、汽车同比增长10.9%、船舶同比增长42.7%。锂电池前8个月同比增长为25.8%。

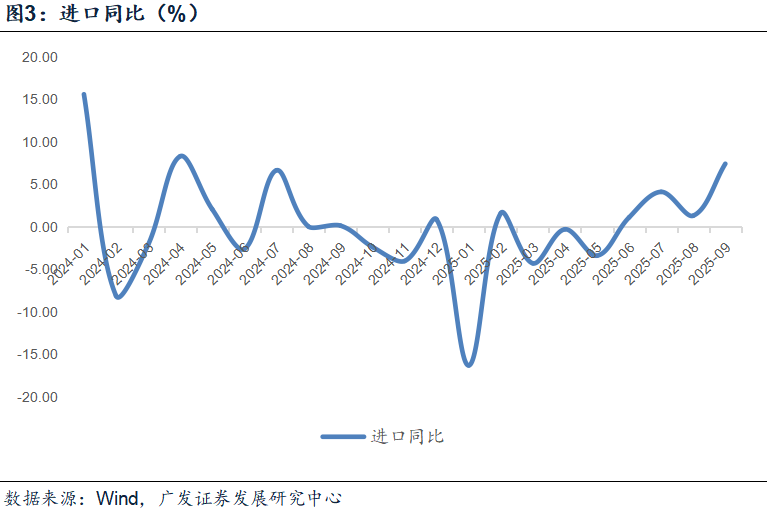

六、9月进口增速较高,政策带动明显

值得注意的是,9月进口增速较高,同比增长达7.4%,其中铁矿砂、铜、集成电路增速较快。郭磊认为,进口加速可能和政策性金融工具及“两重”项目开工带动有关。如果这一趋势得到确认,将对四季度投资好转产生一定指向意义。

七、美国逆全球化关税存在不确定性

郭磊提醒,短期内美国逆全球化关税存在一定不确定性。关税是一个二元变量,若最终落地,宏观面主线索将变为逆周期政策升温、内需对冲外需;但若未出现这一情形,则出口不会太差,出口变量并非宏观面关键。从经济基本面看,主要短板和收缩力量的源头仍在于固定资产投资不足;从资产定价来看,全球资产预期较为集中,估值偏高和空间不足是主要问题。

风险提示

外部经济和金融环境变化超预期;地缘政治风险加大;逆全球化关税落地且影响超预期;再次出现微观上的“抢出口”节奏;部分产品面临外部特定行业关税;新型政策性金融工具对基建的支撑力度强于预期。