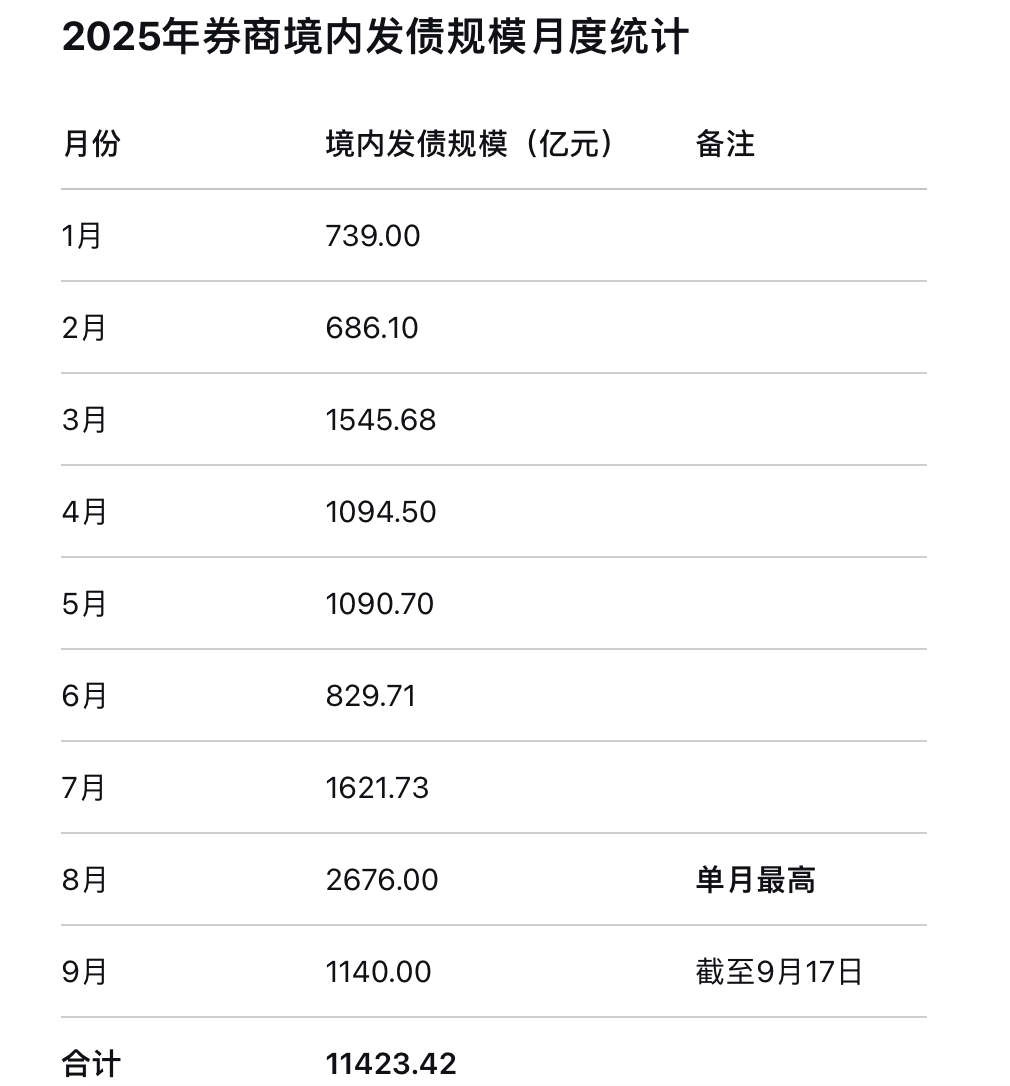

2025年券商债券融资市场呈现爆发式增长。据Wind数据统计,截至9月17日,年内券商发债总规模已达1.14万亿元,较去年同期的6937亿元激增64.7%。其中7月1日至9月17日期间发债规模达5438亿元,占全年总量的47%,显示下半年融资节奏显著加快。

发债规模创历史新高 头部券商成主力军

9月以来,券商发债迎来密集期。华安证券、国泰海通先后获得次级公司债券发行批文,中信证券、第一创业的公司债申请也获注册。9月17日当天,财通证券、中国银河、华安证券、华鑫证券同步公布短期融资券发行结果,合计规模超80亿元。整个9月上半月,券商境内发债规模突破1100亿元。

从单家机构表现看,7家券商年内发债规模超500亿元。中国银河以1029亿元领跑,华泰证券(897亿元)、国泰海通(758亿元)、广发证券(635.2亿元)、招商证券(610亿元)、国信证券(507亿元)、中信证券紧随其后。另有11家券商发债规模在200-500亿元区间,包括中信建投(482.93亿元)、平安证券(466亿元)等。

业务扩张驱动融资需求 资本消耗型业务成核心

中航证券分析师薄晓旭指出,发债热潮主要源于三大因素:A股市场活跃度提升带动两融余额增长(6月末1.85万亿元增至8月末2.26万亿元)、创新业务扩容(衍生品、做市等)以及低利率环境下的融资成本优势。数据显示,已完成发行的633只债券平均票面利率仅1.89%,较去年明显下行。

从债券结构看,证券公司债仍是主流。年内已完成415只公司债发行,规模超7500亿元,占比67%;短期融资券发行218只,规模近3700亿元,占比33%。这种期限搭配既满足中长期资金需求,又保持流动性管理灵活性。

资金用途聚焦借新还旧 资本消耗业务受监管

募集资金使用呈现两大特征:一是借新还旧成为主流,如国泰海通80亿元公司债专项用于置换到期债务;二是资本消耗型业务投入受严格管控。中国银河、华泰证券等机构在募集说明书中明确承诺,用于融资融券、股票质押等业务的资金比例不超过10%。

数据来源:Wind

债券融资优势凸显 未来热潮或延续

惠誉评级董事张榕容分析,相较于股权融资,债券融资具有三大优势:融资规模更大、成本更低(当前利率环境)、期限结构更灵活。这种特性使其成为券商业务扩张期的首选资金补充渠道,既能避免股权稀释,又能精准匹配不同业务线的资金周期需求。

在股权融资监管趋严背景下,若A股市场持续活跃,券商发债热潮有望延续。数据显示,8月单月发债规模达2676亿元创年内新高,7月也以1622亿元位居次高峰,显示机构对资本补充的迫切需求。

数据来源:Wind

业内人士指出,随着两融、衍生品等资本消耗型业务持续增长,券商对低成本资金的渴求将推动债券市场持续活跃。头部机构凭借信用优势和业务需求,将继续在发债市场中占据主导地位。