文丨小李飞刀

A股人形机器人赛道再掀资本狂潮,浙江荣泰以超700%的年内涨幅成为继上纬新材后的第二大'妖股'。这场由机构抱团与股东减持交织的资本盛宴,究竟能持续多久?

【机构狂欢与股东撤退的博弈】

2024年9月前,浙江荣泰股价曾遭遇腰斩,估值跌至13倍。但科技板块反弹与人形机器人商业化预期双重驱动下,公司股价开启暴涨模式。截至2025年二季度,公募基金持股比例达16.9%,较上季度激增14.7个百分点,近200家基金合计持有5500万股,环比增幅超60%。

与机构疯狂加仓形成鲜明对比的是,大股东开始高位套现。6月,宁德时代旗下宜宾晨道新能源减持近1%股份,退居第五大股东;9月初,公司董事兼总经理郑敏敏套现超9200万元;原第八大股东戴冬雅亦减持近1亿元。这场'抱团VS减持'的资本对决,让市场陷入选择困境。

【特斯拉供应链的黄金入场券】

马斯克关于'2040年人形机器人达100亿台'的预言,为市场注入强心剂。其更断言Optimus价值将超越特斯拉汽车业务,支撑公司成为25万亿美元市值巨头。这种宏大叙事,成为浙江荣泰等概念股享受百倍估值的核心逻辑。

2025年4月,浙江荣泰以4亿元估值收购上海狄兹精密机械51%股权,正式切入机器人赛道。狄兹精密承诺2025-2027年累计净利润不低于7000万元,其核心技术优势才是市场关注焦点——该公司已实现直径3mm以下微型丝杠C1级精度量产,领先双林股份的C2级和震裕科技的C3/C5级技术。丝杠作为人形机器人核心部件,占Optimus总成本16%,毛利率超60%,且国产化率不足30%。

更关键的是,狄兹精密借力浙江荣泰与特斯拉的合作关系,成功打入Optimus供应链。其行星滚柱丝杠已进入Gen3测试阶段,预计四季度小批量供货;微型滚珠丝杠将应用于灵巧手,单机用量增加5-10个。与特斯拉的合作,成为估值飙升的核心催化剂。

【从羊毛衫到机器人的跨界传奇】

回顾浙江荣泰发展史,创始人葛泰荣夫妇的创业轨迹堪称'风口追逐指南'。2003年前从事羊毛衫生意,后转型小家电云母制品,拿下美的、松下等头部客户。2013年,公司切入新能源汽车赛道,成为特斯拉热失控防护绝缘件核心供应商。2020-2024年,营收和净利润年复合增长率分别达32.8%和67.8%。

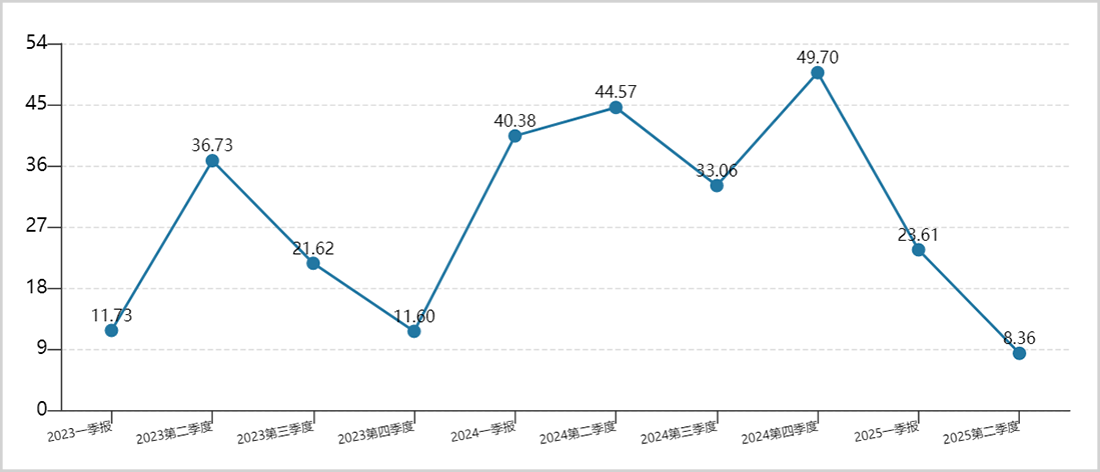

然而,2025年二季度公司营收增速骤降至8.4%,创历史新低。正是在此背景下,葛泰荣夫妇押注人形机器人赛道。若无机器人业务加持,其估值可能仅20-30倍,而当前150倍市盈率显然包含市场对特斯拉订单的过度预期。

▲单季营收增速创新低,来源:Wind

【估值泡沫与产业现实的碰撞】

尽管浙江荣泰已跻身特斯拉供应链,但面临北特科技、贝斯特等国内厂商的激烈竞争。更值得警惕的是,当前科技风格行情存在轮动风险,一旦资金转向低估值板块,其高溢价逻辑或将崩塌。

正如索罗斯所言:'认清假象,投入其中,在公众认识前退出。'当前机器人概念股估值已远超产业现实,或许'歇一歇'才是理性选择。

免责声明

本文涉及上市公司内容基于公开信息分析,不构成投资建议。市值观察不对因采纳本文产生的任何行动承担责任。