文 | 无锈钵

过去的国庆长假,交通出行迎来历史级高峰,而智驾品牌却意外陷入静默。央视网数据显示,十一期间日均1250万辆新能源汽车驰骋在路上,同比增长30%,较平日激增70%。这场出行盛宴不仅考验着交通系统,更成为检验智驾技术的天然试验场。

往年国庆后48小时内必现的智驾战报,今年却集体缺席。除华为、小米外,头部新能源车企均未发布智驾数据。取而代之的是行业重大人事变动:小鹏智驾业务换帅,李力耘卸任自动驾驶中心负责人,由世界基座模型负责人刘先明接棒;蔚来同步进行组织架构调整。这场静默与动荡的交织,标志着智驾行业从"普及率竞赛"转向"技术硬核战"。

数据揭示变革轨迹:华为乾崑智驾合作车型在2025年国庆期间实现2.94亿公里辅助驾驶里程,其中高速路段占比82.7%,城区路段仅17.3%。更值得关注的是,城区辅助驾驶平均时速较去年下降1.5km/h,暴露出复杂路况下的技术瓶颈。

面对城区智驾这个终极考场,头部品牌形成三大技术流派:

改良派(Momenta)主张重构数据训练体系,其R6飞轮大模型通过强化学习提升复杂场景处理能力。测试显示,该模型在施工占道绕行、夜间避障等难题中的表现提升显著。

实践派(理想/小鹏)押注VLA(视觉-语言-行动)技术,通过整合多模态信息实现类人决策。理想i8纯电SUV已实现VLA上车,小鹏G7 Ultra通过OTA升级搭载最新模型。但高昂的算力成本成为门槛,单次训练成本达DeepSeek-V3的1.5倍,迫使车企搭建庞大数据中心。

理想派(华为/蔚来)探索WA(世界模型)路线,在云端构建虚拟驾驶世界。华为ADS负责人王军比喻:"VLA像题海战术,WA则是吃透教材。"蔚来李斌则强调其赋予车辆"想象力"而非"记忆力"。但该路线面临双重挑战:研发成本较VLA更高,且尚未实现规模化落地。

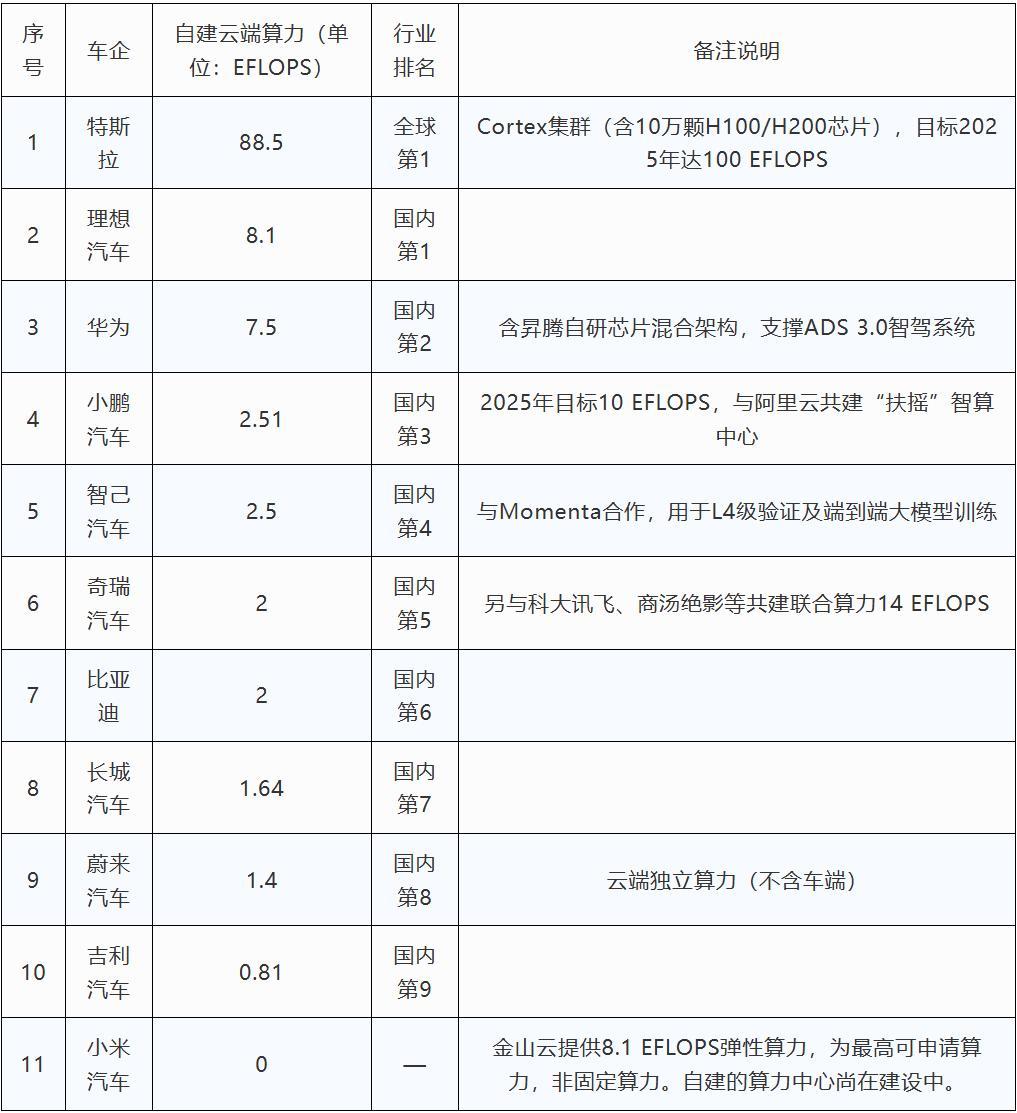

云算力数据揭示残酷现实:特斯拉以100 EFLOPS领跑,理想(8.1EFLOPS)、小鹏(10EFLOPS)、小米(11.4EFLOPS)形成第二梯队,哪吒等品牌算力不足前者的1/10。元戎启行CEO周光指出,需10万辆级量产车才能支撑VLA架构,中小车企面临双重困境:

1. 成本壁垒:VLA训练集群投入达亿元级,WA路线成本更高

2. 技术闭环:头部企业通过"芯片-数据-模型"自研构建壁垒,倒逼供应链站队

市场已现洗牌迹象:未上市智驾企业中2家破产清算,2家重整,多家陷入收购。何小鹏预警:"没有企业敢言稳坐钓鱼台,挑战大小有别而已。"

短期来看,VLA与WA的路线之争将持续。小鹏采取"双边押注"策略:左手推动VLA量产落地,右手布局WA技术研发。这种激进策略能否成功,年底至明年或将见分晓。

长期而言,技术路线终将融合。正如行业共识:VLA解决当下落地问题,WA指向未来智能驾驶。在这场没有终点的竞赛中,真正的胜者将是既能脚踏实地,又能仰望星空的技术整合者。