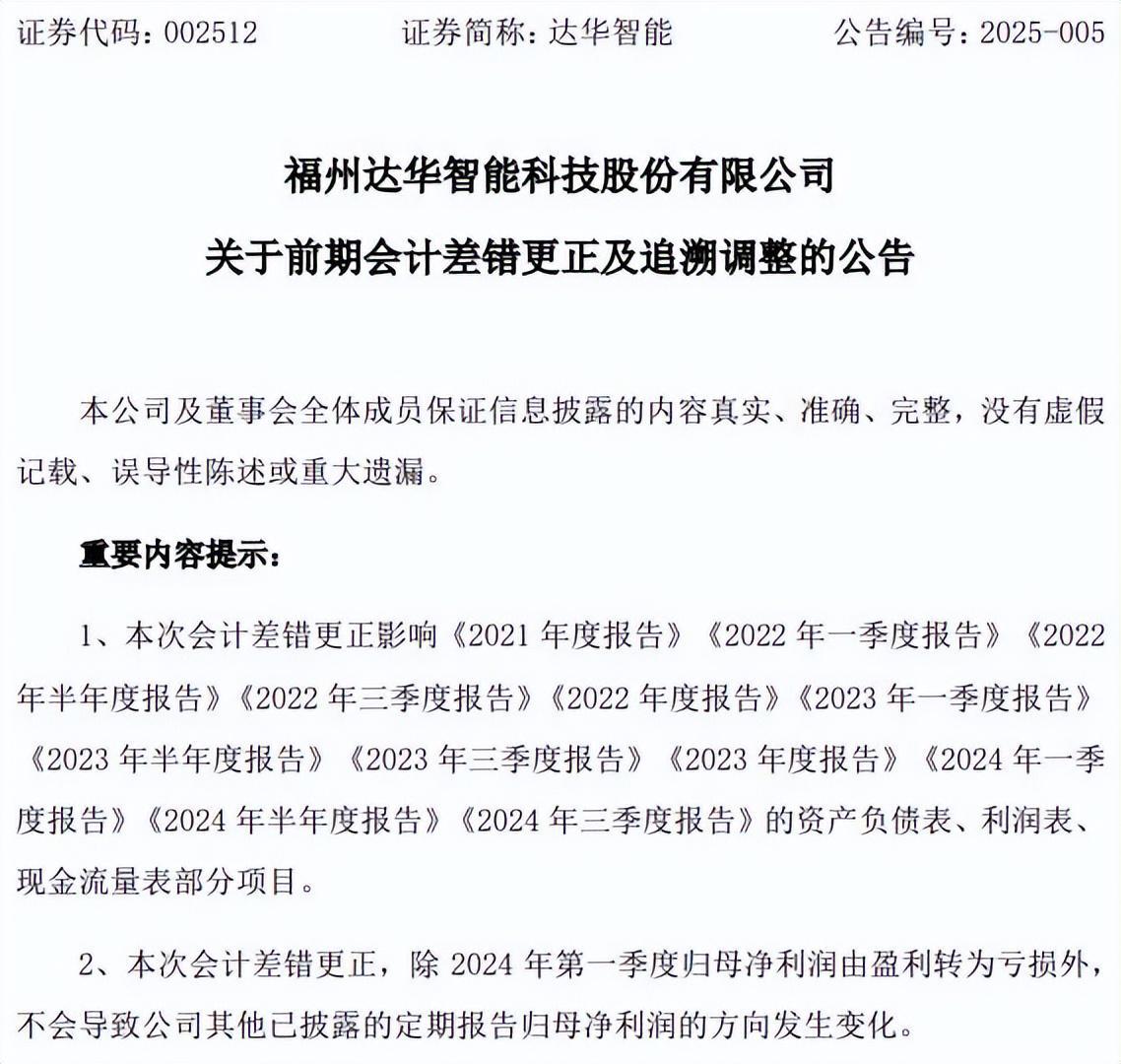

2025年10月,曾以“水果第一股”身份登陆港交所的洪九果品,突然陷入退市边缘。根据港交所最新公告,因公司未能履行复牌指引,上市委员会已决定取消其上市地位。若最终生效,这家上市仅三年的企业将黯然告别资本市场。

洪九果品的危机始于2024年3月20日的突然停牌。当日股价收于1.74港元/股,较发行价暴跌95%。停牌导火索是审计机构毕马威对其2023年财报的质疑——公司向供应商支付的预付款项激增,导致无法按时披露年报。

更严峻的打击接踵而至。2024年4月,公司董事长邓洪九等6名高管因涉嫌骗取贷款及虚开增值税发票被警方刑事拘留。尽管5月部分高管解除限制,但调查暴露的治理漏洞已引发市场信任崩塌。

股权结构显示,邓洪九持股32.41%为第一大股东,阿里巴巴以7.67%位列第三。高管涉嫌财务造假的行为,让外界质疑其是否通过虚假交易缓解资金压力。

上市委员会提出的五大摘牌理由直指要害:

洪九果品虽已提交复核申请,但市场普遍认为翻盘概率渺茫。

洪九果品曾凭借“端到端”模式占据高端水果市场制高点。其业务覆盖东南亚16个加工厂,国内57个分拣中心,服务300个城市客户。2022年上市时,市值突破百亿港元,营收同比增长46.7%。

但光鲜数据背后,隐藏着致命隐患:

上游采购需全额预付,下游商超客户却享有3-6个月账期。2019-2022年,公司经营性现金流累计净流出40.6亿元。2023年上半年,贸易应收款达101.51亿元,占流动资产92.4%,而账面现金仅5.57亿元,银行贷款却增至27.76亿元。

核数师发现部分预付款流向关联方,涉嫌通过虚假交易套取资金。这种操作虽能短期粉饰财报,却导致资产负债率较上市前翻倍。

为摆脱对批发商的依赖,洪九果品重金投入C端业务,但直播电商等新渠道布局滞后,未能抵消批发业务萎缩带来的收入缺口。

行业对比更显残酷:百果园2024年营收102.73亿元却亏损3.86亿元,2025年上半年净亏3.42亿元。鲜丰水果聚焦三四线平价市场,虽未上市但现金流稳健。而洪九果品的高端路线在国产榴莲冲击下迅速崩塌。

洪九果品的陨落暴露三大行业痛点:

数据显示,2024年中国水果消费量达3.28亿吨,但百果园、洪九果品等头部企业净利率均低于3%。这印证了一个残酷现实:水果行业规模不经济特征显著,小而美的夫妻店反而更具生存优势。

免责声明

(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。