随着三季报的陆续发布,科技行业再次成为市场焦点。今年,不少企业的业绩表现显著优于去年,市场情绪对利好与利空信息的放大效应尤为明显。其中,海光信息的股价表现尤为抢眼,短短一个多月内近乎翻倍,其最新发布的三季报更是验证了其强劲的增长势头,业绩再创新高。

海光信息的卓越表现,源于其在国内芯片领域的独特地位。作为国内唯一能够量产X86芯片的企业,海光同时掌握了CPU和GPU两大核心技术,这在其业绩增长中起到了关键作用。

近年来,随着AI技术的爆发,CPU和GPU成为股市热议的话题。全球CPU指令集市场主要由X86和ARM两大阵营主导,国内企业中,海光和兆芯选择了X86路线,而海思和飞腾则采用了ARM架构。此外,龙芯和申威分别通过自研的LoongArch和SW-64指令集,展现了国产芯片的多样化探索。

目前,国内民用软件市场仍以X86架构为主,海光信息作为唯一获得X86永久授权的国内企业,自然成为了该领域的领军者。相比之下,兆芯虽通过收购VIA获得了X86授权,但非永久性质使其未来充满变数。

有人或许会质疑海光对X86指令集的依赖,但从商业角度看,这无疑是明智之举。正如龙芯在自研指令集上的坚持值得尊敬,海光选择与国际标准接轨同样具有战略意义。在工控领域,海光的贡献尤为突出,其CPU产品已形成3000、5000和7000三大系列,覆盖低、中、高端市场,销量持续攀升。

在服务器CPU市场,海光信息的性能优势使其市场份额超过半数,并有望进一步扩大。其芯片性能超越华为鲲鹏,产品迭代周期仅为1-2年,形成了显著的技术壁垒。此外,海光的DCU算力芯片虽性能不及英伟达A100,但价格优势明显,第三代产品“深算三号”正对标A100进行研发,性价比策略使其市场潜力巨大。

海光信息的盈利能力同样不容小觑。近年来,其毛利率保持在60%左右,高于寒武纪等竞争对手。尽管去年四季度以来毛利率有所下滑,但今年下半年已显现企稳迹象。更值得关注的是,海光正式开放了CPU互联总线协议(HSL),这一举措被视为其跨越发展的重要里程碑。

HSL协议的推广将提升整个产业链的系统效应,类似于英伟达的Grace CPU+Blackwell GPU组合,旨在通过异构结构提升算力。一旦HSL被广泛接受,海光有望成为国内算力领域的基石企业,形成强大的集群效应。

从三季报数据来看,海光信息的业绩表现堪称亮眼。第三季度营收达40亿元,同比增长69.6%,环比增长31%;前三季度营业收入95亿元,同比增长54.65%。归母净利润方面,第三季度达7.6亿元,同比增长13%,环比增长9%;前三季度累计20亿元,同比增长28.56%。无论是营收还是利润,均创下单季度新高。

业绩增长的背后,是销量提升与高端产品放量的双重驱动。同时,现金流表现同样抢眼,前三季度经营现金流增长465.64%,预收款增长显著,合同负债高达28亿元,远超去年的9亿元。这充分体现了海光产品的市场竞争力。

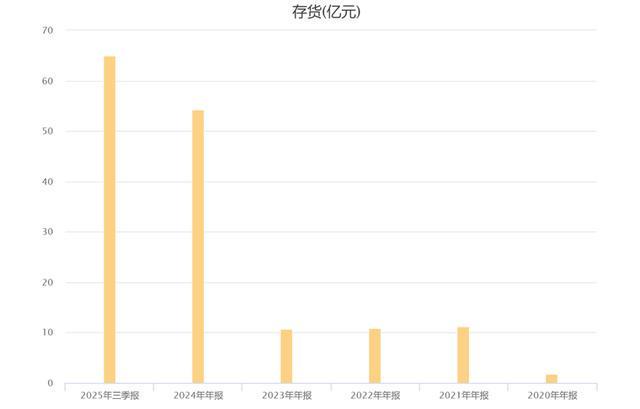

存货方面,海光信息也在积极备货,以应对未来的大规模交付。存货从去年的54亿元增长至65亿元,显示出公司对未来市场的强烈信心。这一信心不仅来源于中科曙光等大客户的支持,更源于对中国算力基建快速发展的预期。

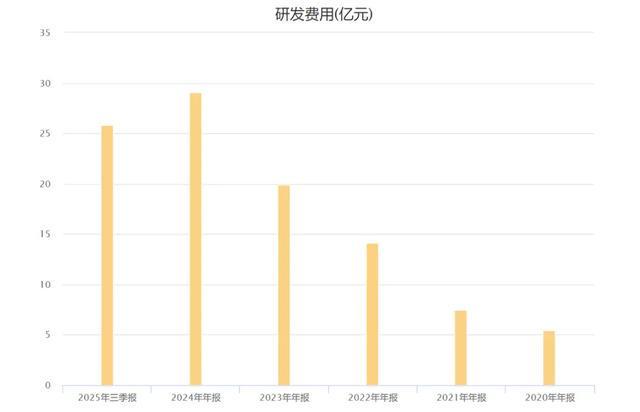

为了实现长远目标,海光信息在研发投入上毫不吝啬。三季报显示,其研发费用达26亿元,同比增长43%。尽管部分研发投入被资本化以缓解财务压力,但相对于其打通芯片、服务器和云计算全链条的野心而言,当前的投入仍显不足。

海光信息的“星海计划”正在加速推进,旨在建立一个涵盖芯片、服务器和云计算的完整生态系统。尽管与国际巨头相比仍显弱小,但一旦步入正轨,其发展速度将越来越快。只要给予足够的时间,海光信息有望成长为一颗参天大树。

当然,海光信息的估值并不便宜,但市场看重的是其未来的生态潜力。随着中国算力基建的快速发展,海光信息有望在这一过程中扮演关键角色,成为国产芯片领域的领军企业。

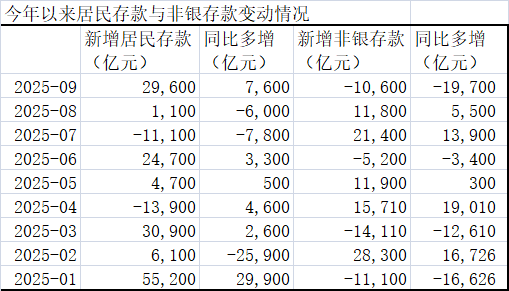

所有分析过的公司都会在上面这个表里更新数据。

#财经#