文 / 二风

来源 / 节点财经

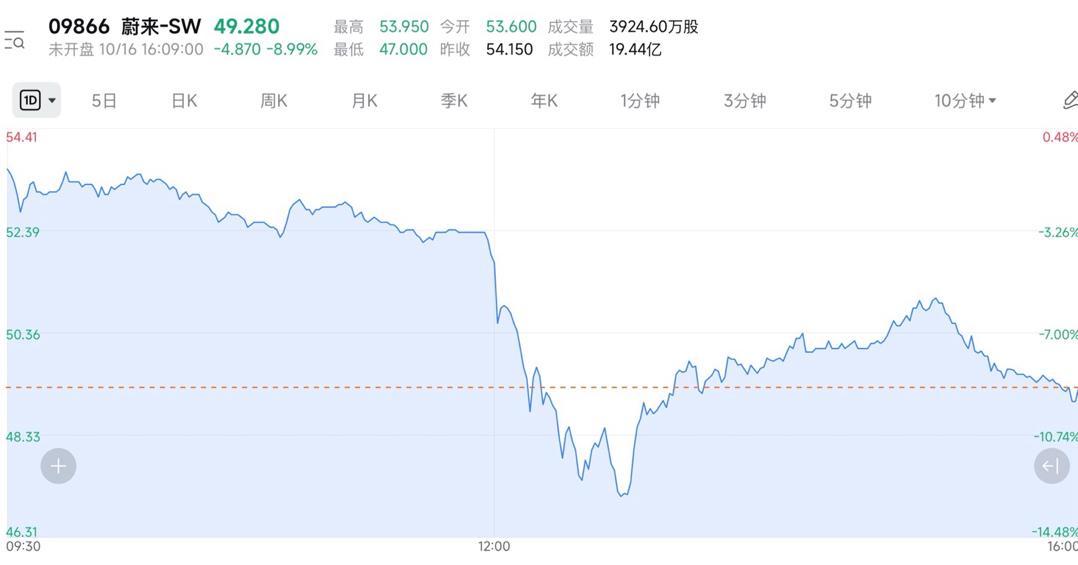

当蔚来汽车高调宣布四季度实现盈利目标后,市场却迎来一场突如其来的信任危机。10月16日午后开盘,蔚来在香港、纽约和新加坡三地上市的股票同步跳水,港股盘中暴跌超13%至47港元,新加坡交易所股价跌幅达13.8%,美股盘前交易下挫超6%,数小时内市值蒸发数十亿美元。这场暴跌的导火索,正是全球顶级主权财富基金新加坡政府投资公司(GIC)的一纸诉状。

诉讼核心直指蔚来涉嫌证券欺诈。GIC指控蔚来通过复杂的会计手段夸大收入与利润,具体指向其“电池即服务”(BaaS)业务模式。这起诉讼的特殊性在于,它标志着全球首个主权财富基金以独立原告身份起诉中概股企业,其背后传递的信号远超股价短期波动。

尽管蔚来回应称诉讼源于2022年做空机构灰熊的报告,并非针对近期经营,但GIC的动作为何引发如此强烈的市场反应?这需要从原告的特殊身份说起。

作为新加坡管理外汇储备的三大机构之一,GIC成立于1981年,管理资产规模达8000亿至9360亿美元,以长期稳定回报为目标。当这样一家保守的机构选择法律武器时,其行动本身已构成对蔚来信誉的严重质疑。

被告名单包括蔚来汽车、创始人李斌及前CFO奉玮。GIC的核心指控聚焦于武汉蔚能电池资产有限公司——这家由蔚来与宁德时代、国泰君安国际等合资成立的企业,承担着BaaS业务的电池资产管理。

根据诉状,蔚来将BaaS业务电池一次性销售给蔚能,并全额确认为当期收入。GIC认为,由于用户按月支付订阅费,收入应分期确认而非一次性计入。此外,蔚来通过将电池资产出售给关联公司蔚能,转移了巨额折旧成本,进一步美化利润。这些操作涉嫌违反美国GAAP准则,构成对投资者的欺诈。

GIC特别指出,其在2020年8月至2022年7月期间以“人为抬高价格”购买5445万股蔚来ADS,因此遭受重大损失。目前,案件因等待另一起集体诉讼判决结果而暂缓审理。

GIC的指控几乎复刻了2022年灰熊研究的做空报告。当年6月28日,灰熊发布《我们认为蔚来正在玩一场瓦兰特式(Valeant-Esque)的会计游戏》,将蔚来与因财务丑闻崩盘的瓦兰特制药公司相提并论。

灰熊估算,蔚来通过向蔚能出售电池,在2021年一季度提前确认约11.47亿元收入,导致当年净亏损被“美化”。报告发布后,蔚来股价两日下跌超7%。

BaaS模式是争议核心。用户可单独购买车身,电池通过蔚能租赁,降低购车门槛的同时,也创造了会计难题:蔚来向蔚能出售电池的收入确认时点究竟为何?

蔚来主张电池所有权转移后即可确认收入,而灰熊和GIC认为蔚能非完全独立第三方,交易应视为内部关联交易,收入需随用户付费分期确认。

面对指控,蔚来曾强硬回应,成立独立委员会审查并公布结果称“指控不成立”。德意志银行、摩根士丹利等机构也支持其立场,认为做空者误解了BaaS模式。

BaaS模式作为颠覆性创新,创造了会计准则未预见的新场景。蔚来的会计处理究竟是欺诈,还是在规则模糊地带的激进诠释?此案判决不仅关乎蔚来命运,更可能为全球“硬件即服务”模式树立财务报告判例,影响远超汽车行业。

*题图由AI生成