本文来源:时代周报 作者:朱成呈

10月16日,3D视觉领域的龙头企业奥比中光(688322.SH)发布了其2025年前三季度的业绩预告。根据公告,公司预计前三季度实现营业收入约7.14亿元,同比增长约103.5%;归母净利润约1.08亿元,同比增加约1.68亿元,成功实现扭亏为盈。这一业绩表现引发了市场对奥比中光是否迎来业绩拐点的广泛关注。

奥比中光在公告中指出,业绩的大幅改善主要得益于上游3D视觉产业链的日益成熟以及下游应用场景的广泛拓展。尤其是在三维扫描、支付核验以及机器人等领域,公司产品的市场需求呈现出快速增长的态势。自2013年成立以来,奥比中光一直致力于成为3D视觉感知整体技术方案的领先提供商,其产品覆盖了3D视觉传感器、消费级设备以及工业级系统等多个领域。

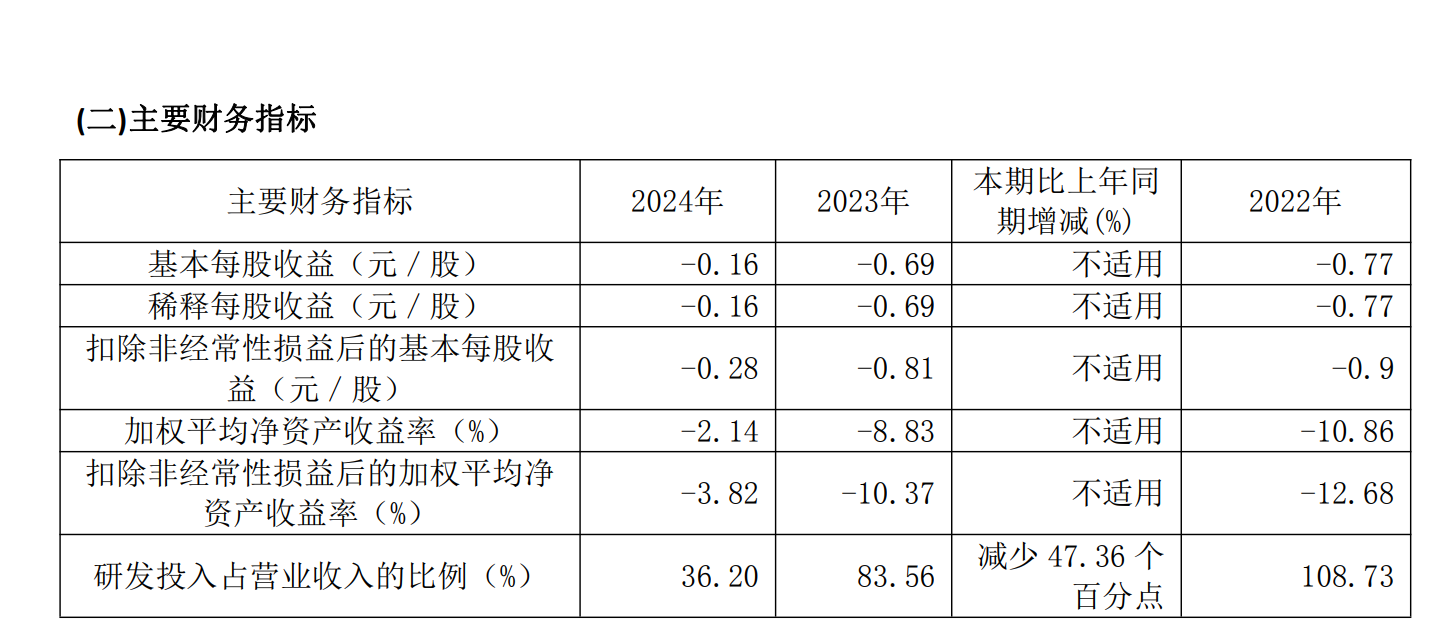

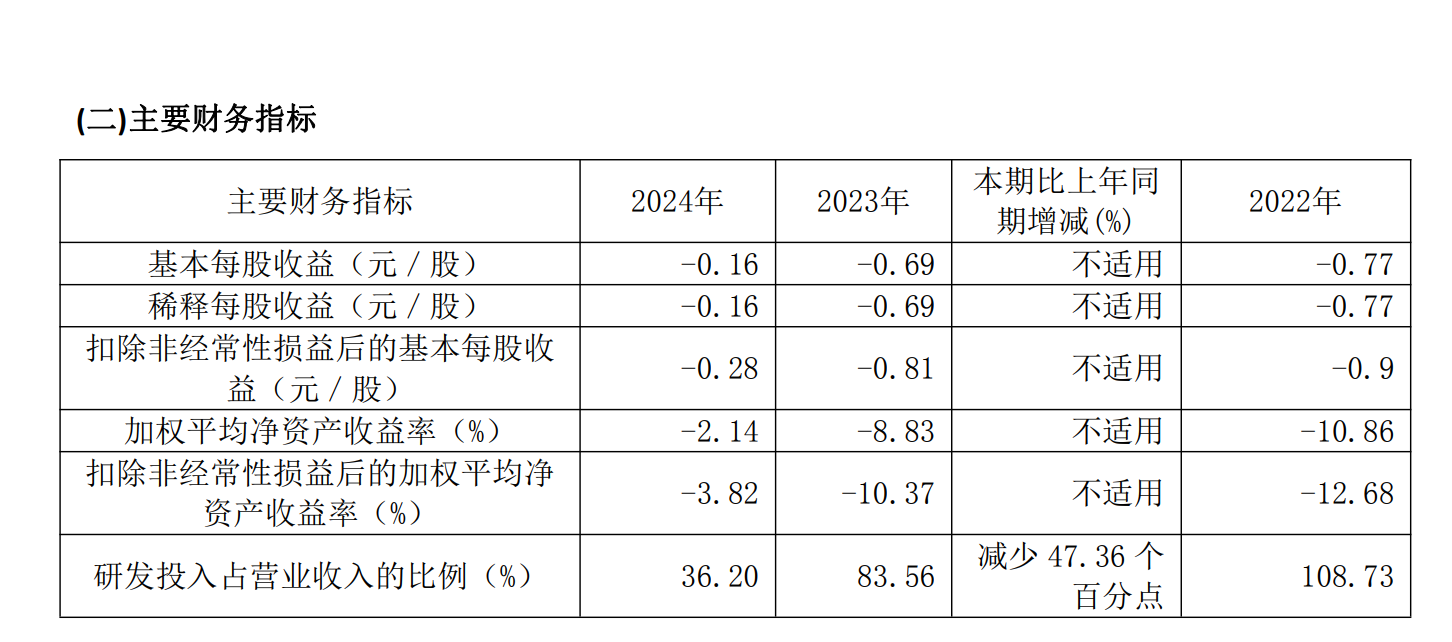

回顾奥比中光的发展历程,2022年7月,公司在科创板成功上市,但当时仍处于亏损状态。根据公开数据,2020年至2024年,奥比中光的净利润分别为-6.15亿元、-3.11亿元、-2.90亿元、-2.76亿元和-6290.69万元。然而,进入2025年,公司的业绩表现出现了显著变化。

东吴证券的研报指出,在2024年之前,3D产业的应用场景相对有限,市场需求和产业积累均处于较弱状态。场景应用主要集中在苹果手机的人脸识别、自动导引车(AGV)、送餐机器人和体感游戏等领域。由于市场渗透率和规模化程度有限,市场回报难以覆盖3D视觉技术的高昂成本。技术强耦合带来的高投入与下游市场规模不足导致的投入产出失衡,使得产业一度陷入“没有下游,只有投入”的困境。

然而,2024年成为了关键的转折点。随着自动移动机器人(AMR)、3D打印、人形机器人、机械臂、灵巧手和智能割草机等领域的快速发展,这些高阶自动化场景对实时深度感知的需求变得愈发迫切,从而推动了3D视觉市场的激增。

3D视觉感知技术通过3D摄像头采集视野内空间每个点位的三维坐标信息,并通过算法复原智能获取三维立体成像。该技术具有稳定性强、不易受外界环境和复杂光线影响的特点,能够解决以往二维视觉在体验和安全性方面存在的问题。

头豹研究院指出,由于3D视觉行业在早期需要全栈式重塑,研发产品和技术种类多且周期长,包括各类零部件在内的各类基础性技术的研发需要大量资金投入。且早期研发具有较大不确定性,存在较高的前期研发沉淀成本。

图源:奥比中光2024年年度报告

奥比中光的财报轨迹印证了这一点。2021年,公司研发投入占营收比重高达81.73%,2022年进一步升至108.73%,2023年仍保持在83.56%。但进入2024年,研发强度明显下降,当年占比降至36.20%,2025年上半年更是进一步降至20.94%。

财信证券的研报分析指出,奥比中光的毛利率在近年来均保持在40%以上,但由于注重研发等环节,因此净利率在2025年才实现翻正。财信证券认为,该公司前期投入阶段已经基本结束,将逐步进入业绩发力期。然而,3D视觉感知属于高技术门槛的行业,技术更新迭代速度快,研发周期较长且投入大。奥比中光持续降低研发投入占营业收入的比例,能否维持技术竞争力值得关注。

头豹研究院的报告显示,全球3D视觉领域的主要玩家包括苹果、微软、英特尔、三星等科技巨头;国内则由华为、奥比中光、奥普特、天准科技等构成。

奥比中光在2025年半年报中表示,在人工智能与产业智能化升级的双重驱动下,3D视觉感知行业正经历技术范式的快速演进期。当前下游应用场景呈现智能化需求指数级增长与解决方案迭代周期缩短的双重特征,客户对深度感知精度、环境适应性及系统集成度提出了更高要求。这一市场动态演化特征,对公司现有技术储备的迭代升级能力构成了一定挑战。

在披露业绩预告的同时,奥比中光也给出了下一阶段的发展方向,即“机器人与AI视觉产业中台”。公告显示,作为真实空间物理世界的数字化重现及各类型机器人“感知-决策-执行”链路中的首要环节,公司的3D视觉感知技术能够助力AI端侧硬件、具身智能等新兴行业加速大规模商业化应用进程。

奥比中光认为,人形机器人需要实现自主移动、识别和交互,对3D视觉会有直接且必要的需求。公司已构建“全栈式技术研发能力+全领域技术路线布局”的3D视觉感知技术体系,在技术、人才、产业链、量产能力等方面均具有较大优势。

在产业落地方面,奥比中光的业务已延伸至多个机器人领域。9月26日,公司在接受投资者调研时表示,在服务机器人领域,已与普渡科技、云迹科技、擎朗智能、高仙机器人、LionsBot等厂商展开合作;在工业机器人领域,与斯坦德、优傲UR等国内外客户展开协作,为其产品提供距离测量、避障导航、三维建图等视觉能力;在人形机器人方向,已与优必选、天工机器人等企业开展合作与适配测试。

该公司表示,其Gemini系列双目结构光相机与Femto系列iToF相机,均可满足人形机器人在复杂室内外环境下的实时感知需求。

东吴证券根据市场空间测算,在家庭、仓储、制造业领域替代率分别达到10%、20%、5%时,全球适合人形机器人的场景(工厂、仓储、家庭服务)对应接近5000万台存量替代空间,3D视觉模组的潜在市场规模可达将近200亿美元。该机构研报指出,所有人形机器人均需3D视觉实现基础移动与操作,无替代方案。

然而,行业内对人形机器人的商业化节奏并未形成共识。上海交通大学博士生导师、上海人工智能研究院首席科学家闫维新在接受时代周报记者采访时表示,目前头部人形机器人公司2025年已能实现百至千台级批量交付,多用于教育、交互服务和数据采集等用途,离真正的规模化大批量生产还有距离。

头豹研究院分析师刘彩羽也向时代周报记者表示,具身智能机器人核心能力虽实现局部突破,但通用化不足。2025年中国具身智能市场规模预计达52.95亿元,占全球约27%。刘彩羽预测,2027年前后垂类场景或将实现规模化盈利,通用型机器人规模化则需待核心部件成本下降与算法泛化突破。

时代周报记者就相关问题多次联系奥比中光方面,截至发稿,未获得对方回复。10月17日,奥比中光报收81.02元/股,跌幅为0.09%,总市值为324.97亿元。