商场如江湖,有人一夜登顶,有人急流勇退。近日,河北知名上市公司沧州明珠的实际控制人于桂亭签订协议,将企业控制权交棒广州国资,这一动作引发资本市场广泛关注。

沧州明珠并非一家热衷于‘讲故事’的企业。与追逐风口、频繁并购的科技公司或互联网平台不同,它更像一位沉默的工匠,二十余年来专注深耕PE塑料管和BOPA薄膜领域。从家庭水管到外卖包装,这些日常用品的背后,或许就藏着沧州明珠的身影。

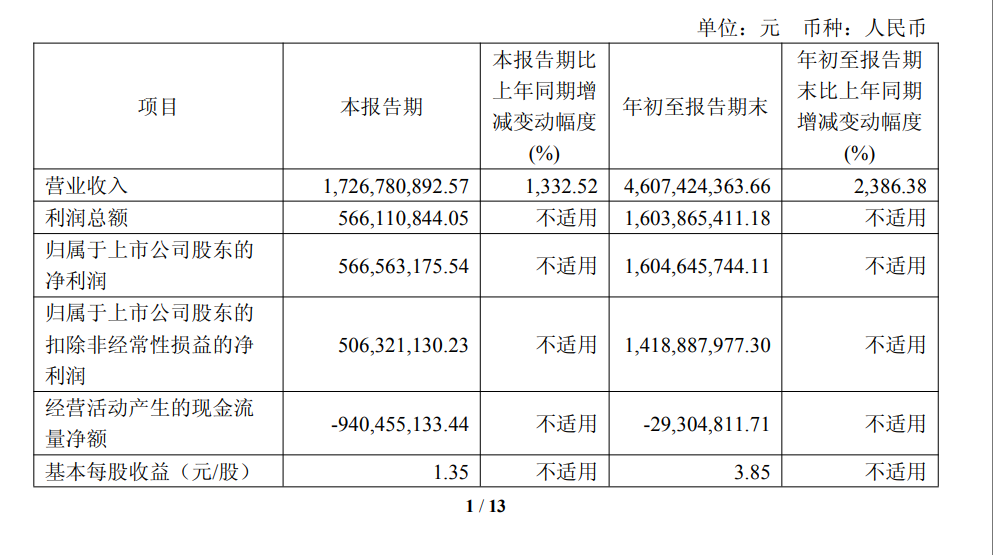

作为一家上市18年的企业,沧州明珠从未出现过亏损,年均净利润高达2.2亿元,业绩稳定性堪称行业标杆。然而,资本市场似乎并不青睐这种‘稳’——近年来,其股价长期低迷,市净率仅1.41,几乎贴着净资产运行。对于持有77%股权的于桂亭而言,这不仅意味着企业价值被低估,更可能引发股权质押风险。

于是,这位76岁的企业家选择了放手。根据公告,广州国资以7亿元的价格接手沧州明珠10%的股份,同时受托管理另外9.58%的表决权,实现了对企业的实际控制。这笔交易每股作价4.26元,较当时市价溢价10%。国资愿意为‘稳’买单,看中的不仅是沧州明珠的盈利能力,更是其穿越周期的底色。

于桂亭的人生轨迹,堪称一部励志史。1949年出生的他,13岁辍学后成为沧州新华浴池的修脚工。在那个年代,这份国营工作已是‘铁饭碗’。他不仅技术精湛,更以机灵和见识赢得领导认可,逐渐从‘修脚匠’蜕变为‘有想法的年轻人’。1967年,他调入沧州市财贸委政治部,两年后入党并参军,成为大兴安岭的铁道兵。复员后,他进入电子设备厂从锻工做起,一年后升任车间主任兼政工科长。1976年,他担任沧州市二轻局副局长,就此与东风塑料厂——沧州明珠的前身结下缘分。

东风塑料厂最初只是生产草绳草袋的公社运输队,70年代才转型塑料凉鞋。1979年,改革开放的春风吹来,于桂亭被派去当厂长。那时的塑料厂连年亏损,他为了5万元贷款,连续三天去银行给行长打水拖地才打动对方。拿到钱后,他更新设备、推行承包制,厂子迅速扭亏为盈。‘明珠牌’塑料凉鞋不仅走进王府井,还出口欧美。但于桂亭并未止步,1992年企业改制时,他带头入股,引进德国技术,转型生产PE波纹管。2005年,公司研发出国内首条双向同步拉伸BOPA薄膜生产线,成为行业标杆。2007年,沧州明珠成功登陆深交所。

从IPO时不到5亿营收,到2017年冲上35亿,沧州明珠走过了黄金十年。但之后,增长陷入停滞,常年徘徊在28亿上下。资本市场对‘没有新故事’的企业逐渐失去耐心,股价一路阴跌。这某种程度上是中国传统制造业的缩影——业务太‘稳’了,PE管和BOPA薄膜市场成熟,技术稳定,客户稳定,就连财务数据也‘稳’得像一条直线。于桂亭的经营风格更是保守,上市以来几乎没做过大型并购,始终死守主业。对实业来说,这是美德;但对资本来说,这是‘无聊’。没有题材可炒,没有想象空间,股价自然难有起色。

而于桂亭还有其他的生意,比如房地产,比如商贸城,比如酒店等,近年来这些行业普遍低迷,资金链压力可想而知。于是,76岁的于桂亭做出了艰难的决定:卖掉自己一手养大的‘孩子’。就像王健林卖万达广场还债一样,于桂亭也想用同样的方式守住底线。

广州国资的入场,不仅解决了于桂亭的质押危机,也为沧州明珠注入了新的可能性。有人说,于桂亭没讲好的故事,广州国资来接棒。但实际上,有些故事,本身并不需要太多华丽的词藻。