来源:21世纪商业评论

作者:覃毅

图源:阳光电源

合肥光伏储能领域领军企业阳光电源,近期在港股上市进程中迈出关键一步。

9月12日,董事长曹仁贤主持召开董事会,增选香港岭南大学金融系教授魏铼为独立董事,并明确9名董事在港股上市后的职责分工。董事会同时决定于9月30日召开股东大会,审议多项与港股上市相关的核心议题。

此次资本运作标志着曹仁贤正布局新的战略棋局。8月底,阳光电源已正式宣布赴港上市计划,旨在通过全球化布局拓展融资渠道。按当前估值计算,即便仅增发5%股权,募集资金规模也将突破百亿元。

当前正值曹仁贤的黄金发展期。2025年上半年,阳光电源实现营业收入435.33亿元,净利润77.35亿元,同比增幅均超40%。公司估值一度突破2800亿元,曹仁贤个人身家也随之攀升至约850亿元。

在储能赛道竞争日趋激烈的背景下,曹仁贤选择此时募资扩张,旨在进一步巩固行业龙头地位。据InfoLink Consulting数据显示,阳光电源储能系统全球出货量位居榜首,其中欧美澳市场占比超过60%,毛利率高达40.29%,是国内市场的两倍。

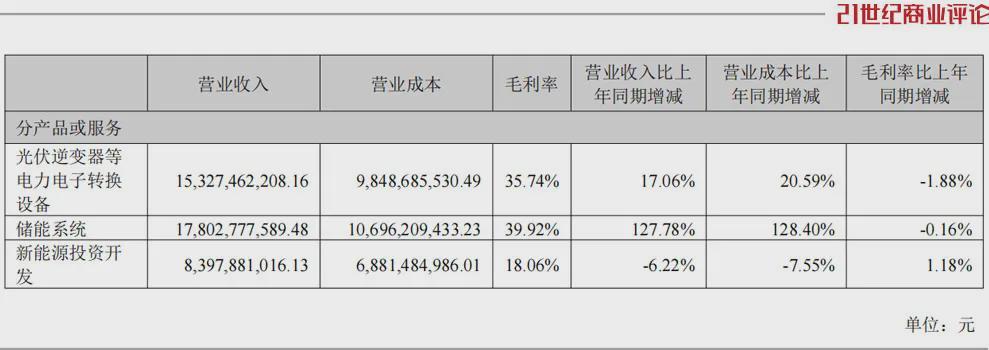

曹仁贤掌舵的阳光电源,业务结构正经历深刻变革。2025年上半年,公司储能业务实现收入178亿元,同比增长127.78%,首次超越光伏逆变器成为第一大营收来源。同期,储能业务毛利率达40%左右,较光伏逆变器高出4个百分点,带动整体利润增幅达56%。

据悉,阳光电源计划将港股募资重点投向储能领域。2024年末,公司曾筹备在法兰克福发行GDR,拟投入20亿元用于安徽先进储能装备制造项目建设,支持储能业务的技术迭代与产能扩张。

曹仁贤较早布局储能领域,2022年后迎来爆发式增长。公司团队研发的PowerTitan系列两代液冷储能系统,能量密度较行业平均水平提升30%,已成功打入欧美大型储能项目市场。2023年起,阳光电源在合肥扩建智能化储能产线,启动年产25GWh新型储能装备制造项目。

目前,阳光电源已实现从“逆变器单引擎”向“光储双驱动”的转型。推动港股上市,正是曹仁贤为“双引擎”战略加速的关键举措。

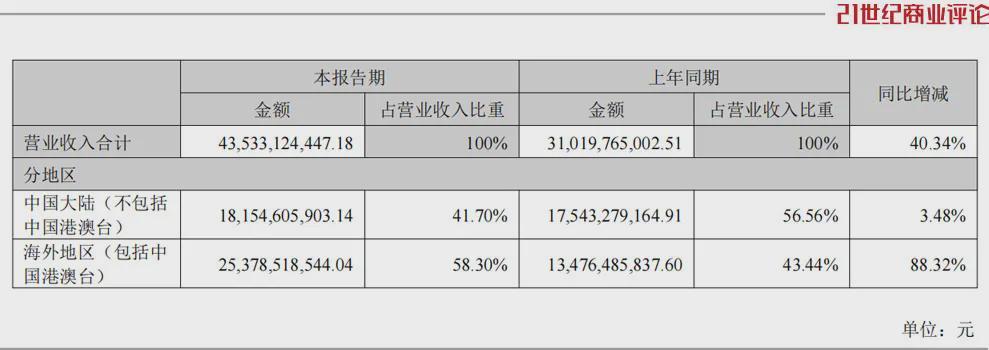

为助力储能业务出海,曹仁贤提前布局多项战略。截至2025年6月末,公司储能产品已通过欧盟CE、美国UL等12项国际认证,有效打破海外市场准入壁垒。上半年,阳光电源海外营收达253亿元,占比提升至58.3%。

业内人士分析,港股上市将进一步提升品牌国际认可度,帮助企业更贴近国际资本与客户群体。阳光电源方面表示,其储能系统已广泛应用于欧洲、美洲、中东、亚太等成熟电力市场,在调频调峰、可再生能源并网等领域积累丰富经验。

从逆变器到储能系统,曹仁贤成功打造技术融合优势。储能系统作为电网的“调节大师”,涵盖电池、PCS、BMS、EMS等核心硬件。阳光电源的“三电融合”技术,通过深度整合电力电子、电化学和电网支撑技术,实现软硬件高度协同,最大化调峰效果。

相较于多数企业采用的“外购组件+简单集成”模式,阳光电源更像综合集成商。2024年,公司储能发货量达28GWh,实现营业收入249.59亿元,同比增长超40%。行业数据显示,阳光电源位列全球储能系统集成商(交流侧)第二位。

曹仁贤年初设定储能出货目标为40GWh-50GWh,较2024年发货量大幅增长。行业分析指出,公司积累的客户优势显著,终端业主、EPC、经销商等客户群体与储能系统集成业务高度重合,可带来交叉销售机会。

阳光电源业务覆盖光伏逆变器、储能系统、新能源投资开发三大核心领域。作为起家业务,光伏逆变器上半年增幅为17%,毛利率35.74%,同比有所下滑。储能系统虽成为第一增长引擎,但项目增多、周期拉长、海外账期等因素带来现金流压力。

截至2025年6月末,公司存货价值达297.06亿元,应收账款274.99亿元,存在一定财务风险。新能源投资开发业务通过“滚动开发+股权出让”模式运作,虽为储能系统提供落地场景,但重资产特性与政策依赖性成为发展掣肘。

面对价格战压力,曹仁贤积极布局新增长曲线。在氢能领域,子公司阳光氢能开发的离网、并网、微网制氢系统解决方案,已在内蒙、吉林两地斩获1.2GW风光制氢一体化示范项目。若港股上市成功,巨额资金将助力曹仁贤展开新战略布局。