中国商报(记者 马文博)近期,金融监管部门持续强化信贷业务合规管理,多家银行因贷款“三查”(贷前调查、贷时审查、贷后检查)失职、流动资金贷款管理缺位、个人经营贷违规流入限制领域等问题收到罚单。业内人士指出,密集处罚释放了严监管信号,倒逼银行完善风控体系,推动资金回归实体经济。

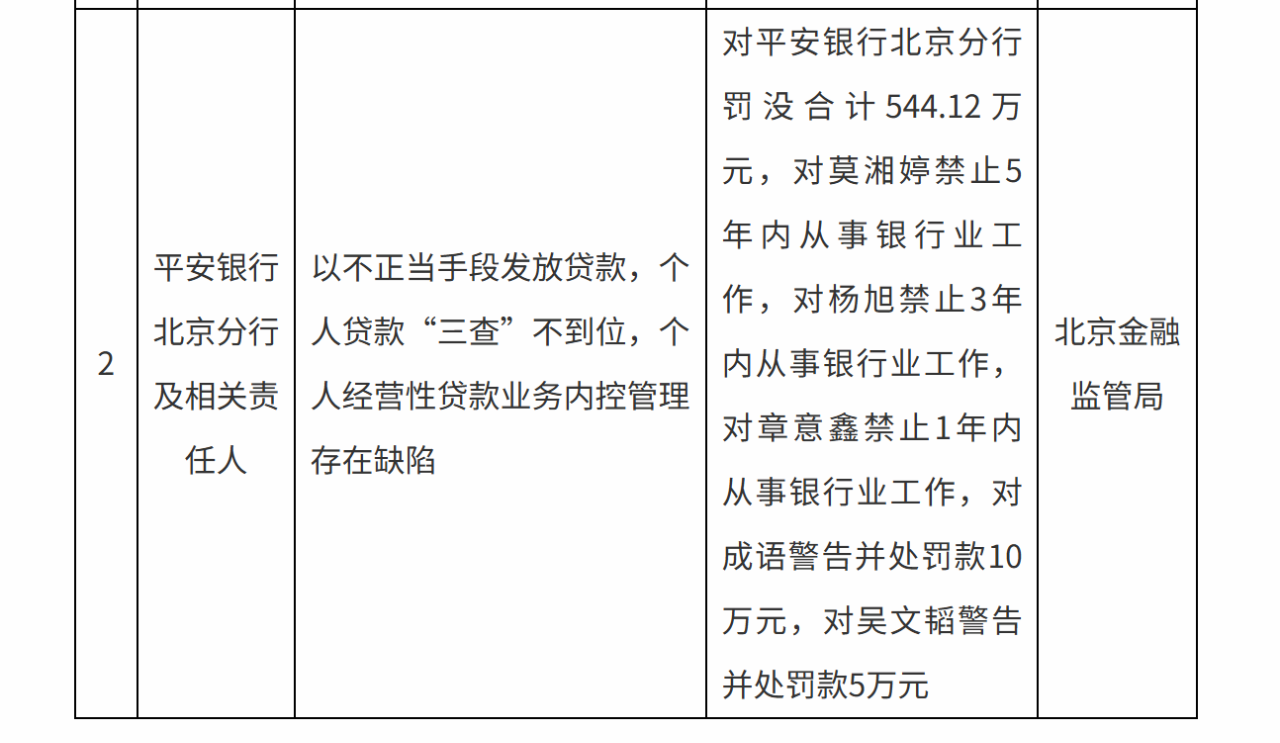

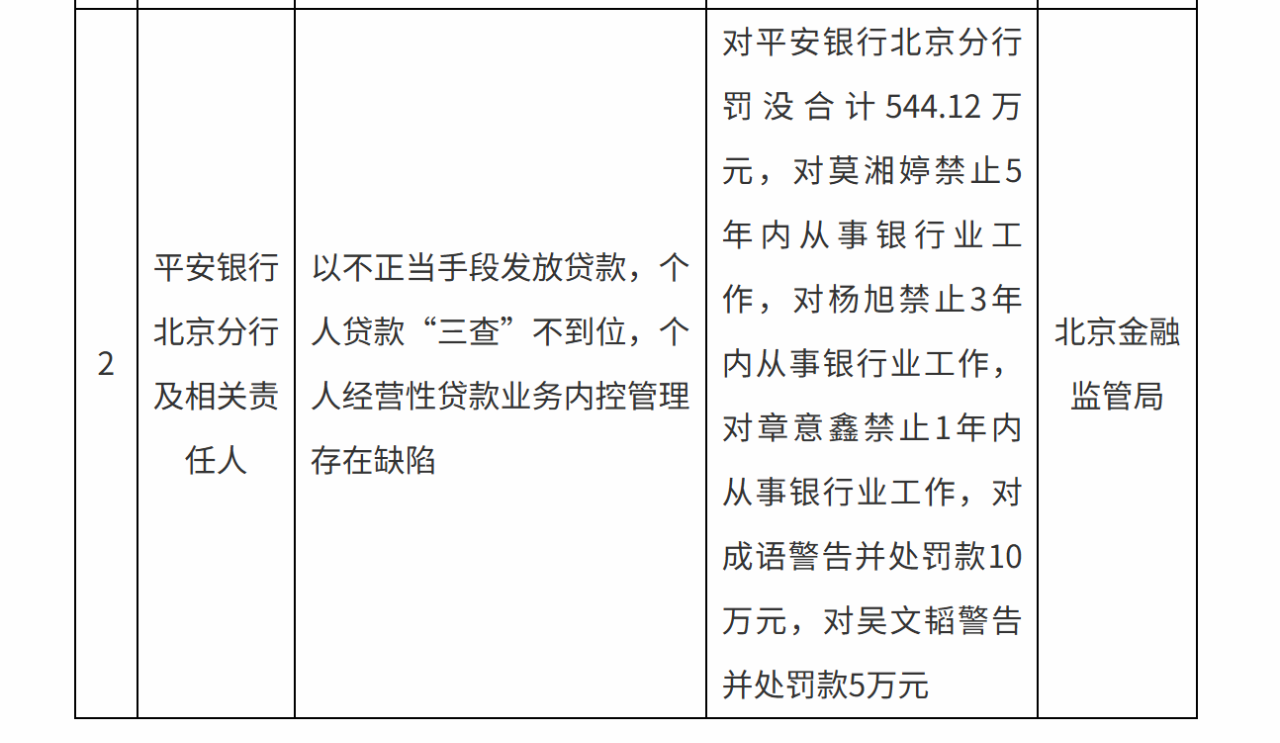

10月17日,国家金融监督管理总局北京监管局公布的行政处罚信息显示,平安银行北京分行因以不正当手段发放贷款、个人贷款“三查”不到位、个人经营性贷款业务内控缺陷等违规行为被处罚,相关责任人同步被追责。这是监管部门“双罚制”(机构与个人并罚)的典型案例。

10月14日,中国农业银行红河分行因信贷资金流向缺乏有效管控,导致资金流入限制性领域,被罚款30万元;10月11日,农业银行北京市分行因贷款用途监控及支付管理违规、流动资金贷款“三查”违反监管规定等六项问题,被处以罚款及警告。此外,10月浙江监管局对杭州联合银行旗下浙江诸暨联合村镇银行开出55万元罚单,直指其个人经营性贷款管理不审慎、贷款资金被挪用至公职人员等违规行为。

图:平安银行北京分行及相关责任人受罚信息(图片截自国家金融监督管理总局官网)

信贷业务作为银行核心板块,始终是监管重点。从近期罚单看,监管部门不仅对机构实施经济处罚,更将责任追究延伸至个人层面。例如,10月13日,洛阳监管分局公告称,黄高富因对中原银行洛阳景华路支行违规办理流动资金贷款及银行承兑汇票业务负有责任,被禁止从事银行业工作9年;10月10日,光大银行丹东分行原行长葛强因贷款“三查”严重失职,被禁业10年。

苏商银行特约研究员付一夫分析称,信贷乱象暴露了部分金融机构在风险控制和合规管理上的短板。资金挪用、贷后管理薄弱易导致信贷资金违规流入房地产等限制领域,甚至催生“房产抵押—企业授信—循环贷款”的炒房模式,既违背政策导向,又可能积累金融风险、破坏诚信体系。

针对上述问题,付一夫建议从三方面发力:一是运用大数据、AI风控技术核查企业税务、社保等真实经营数据,提升贷前审核精准度;二是调整银行考核导向,弱化规模指标,强化风险收益匹配度;三是参照流贷新规建立资金全流程追踪机制,对大额贷款实行动态预警,确保资金流向实体经济。他强调,唯有技术赋能、考核优化与流程监管形成合力,才能从根本上规范信贷业务。