尽管上周五特朗普释放放松关税的信号,但今日A股市场仍呈现冲高回落态势,尾盘小幅回升,沪深两市全天量能缩至1.75万亿元。这一走势符合我们上周的分析——即使没有关税利空,高位科技股也面临回调压力,本质是前期涨幅过大、市场拥挤度过高导致预期透支。关税问题仅是加速调整的催化剂,若无外部冲击,市场将通过时间换空间完成调整。

周末机构交流纪要显示,多数机构下调了四季度市场预期。考虑到前三季度已积累丰厚收益,机构在当前中美贸易形势不明朗的背景下,选择暂缓激进操作。不过,机构普遍认为科技股牛市尚未终结,地产、消费等顺周期板块或银行、煤炭等红利板块难以接力科技股推动大盘上攻。

今日光模块板块迎来多重利好。周末机构上调明年1.6T光模块需求预期至1500万只,花旗、高盛发布报告看好中际旭创、新易盛等龙头。但市场对AI算力仍存分歧,美股也在激烈讨论“AI泡沫”问题。分歧转向一致的时点可能需等待北美云厂商财报披露。

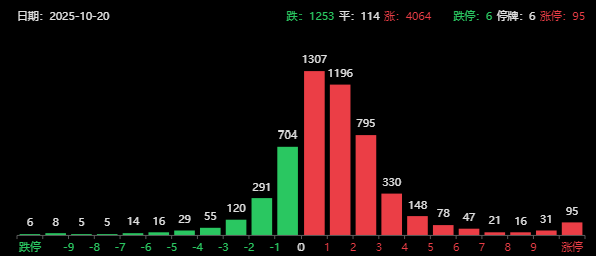

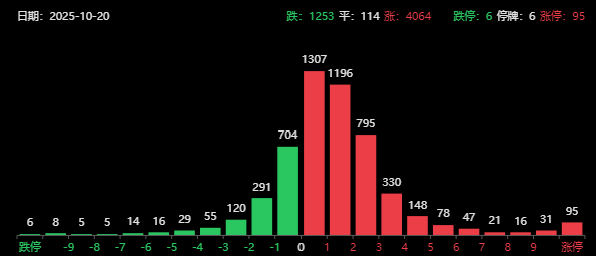

地量见地价,今日市场成交额较本轮牛市高峰接近腰斩,显示市场情绪已消化至一定阶段。若后续出现重大利好,市场反弹压力将显著减轻。

今日市场重磅消息汇总:

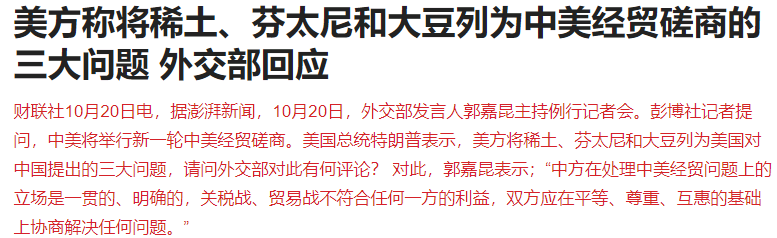

中美经贸磋商聚焦三大问题

美方将稀土、芬太尼和大豆列为中美经贸磋商核心议题,外交部对此作出回应。

三季度GDP同比增长5.2%

国家统计局发布数据显示,2025年前三季度GDP同比增长5.2%,其中三季度增长4.8%。9月社零同比增长3%,规模以上工业增加值同比增长6.5%,固定资产投资同比增速受“反内卷”政策及房地产低迷影响仍为-6.7%。

10月LPR报价持平

10月贷款市场报价利率(LPR)显示,5年期以上LPR为3.5%,1年期LPR为3%,均与上月持平。

固态电池技术突破引发板块异动

10月18日,奇瑞汽车在2025全球创新大会上展出犀牛S全固态电池模组。此前一日,国轩高科宣布G垣准固态电池“001”号测试车累计行驶里程接近2万公里,多家车企匹配车型正在测试中。受此消息刺激,A股固态电池板块开盘大涨,海科新源涨停,博力威、珠海冠宇等涨超10%。

光模块需求预期大幅上调

周末机构将明年1.6T光模块需求上修至1500万只。花旗银行指出,VR200NVL144机架的1.6T光模块GPU配比或从1:2.5提升至1:5,若供应商及时跟进订单,2026年行业需求可能增至2000万只以上。供应短缺或导致行业平均售价同比持平,构成另一上行风险。今日光模块板块反弹,汇绿生态、剑桥科技等涨停,中际旭创大涨7.87%。

越南股市暴跌5.6%引发全球关注

越南股市跌幅扩大至5.6%,债务总额达2300多亿美元,而外汇储备仅800多亿美元。债务规模远超外汇储备的结构性风险,加剧了市场对债券违约的担忧,进而引发股市抛售。

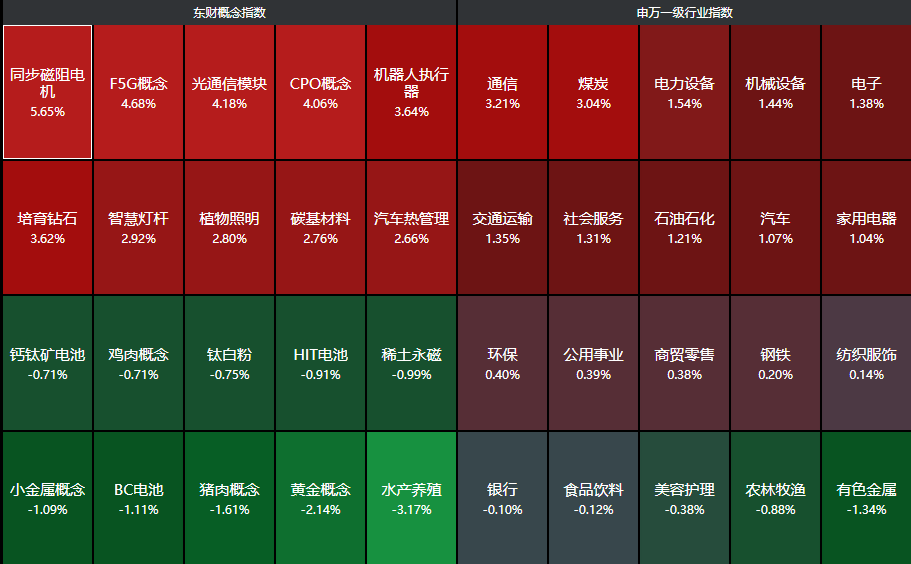

截至收盘,上证指数涨0.63%,创业板指涨1.98%,港股恒生指数涨2.42%,恒生科技指数涨3%。分行业看,通信、煤炭、电力设备、机械设备、电子等行业领涨,有色金属、农林牧渔、美容护理等行业领跌。

风险提示:

股市有风险,投资需谨慎。本文内容仅供参考,不构成投资建议,读者需独立判断。