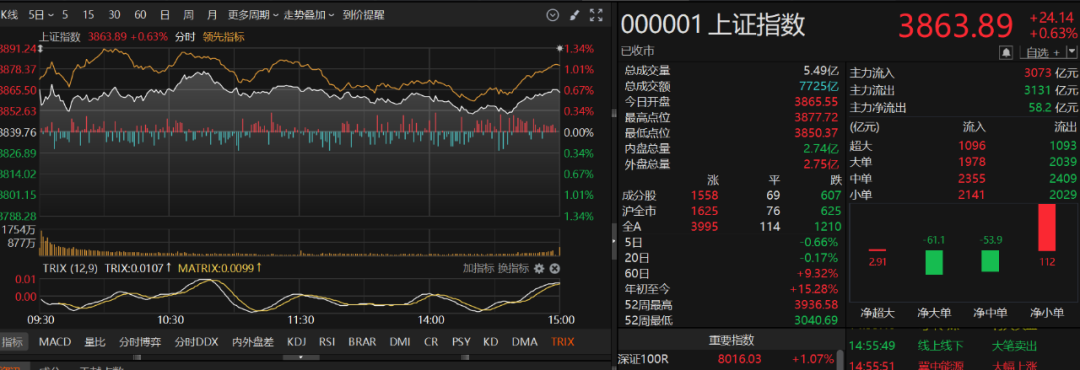

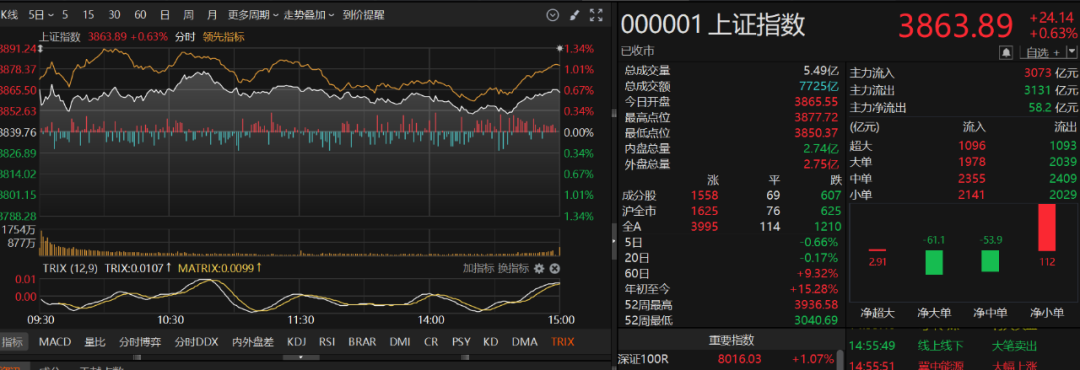

10月20日,A股市场迎来全面反弹,三大指数集体收涨。截至收盘,沪指上涨0.63%,深证成指涨幅达0.98%,创业板指更以1.98%的涨幅领涨。当日沪深两市成交额1.74万亿元,虽较前一交易日缩量约2000亿元,但市场赚钱效应显著提升,近4100只个股实现上涨。

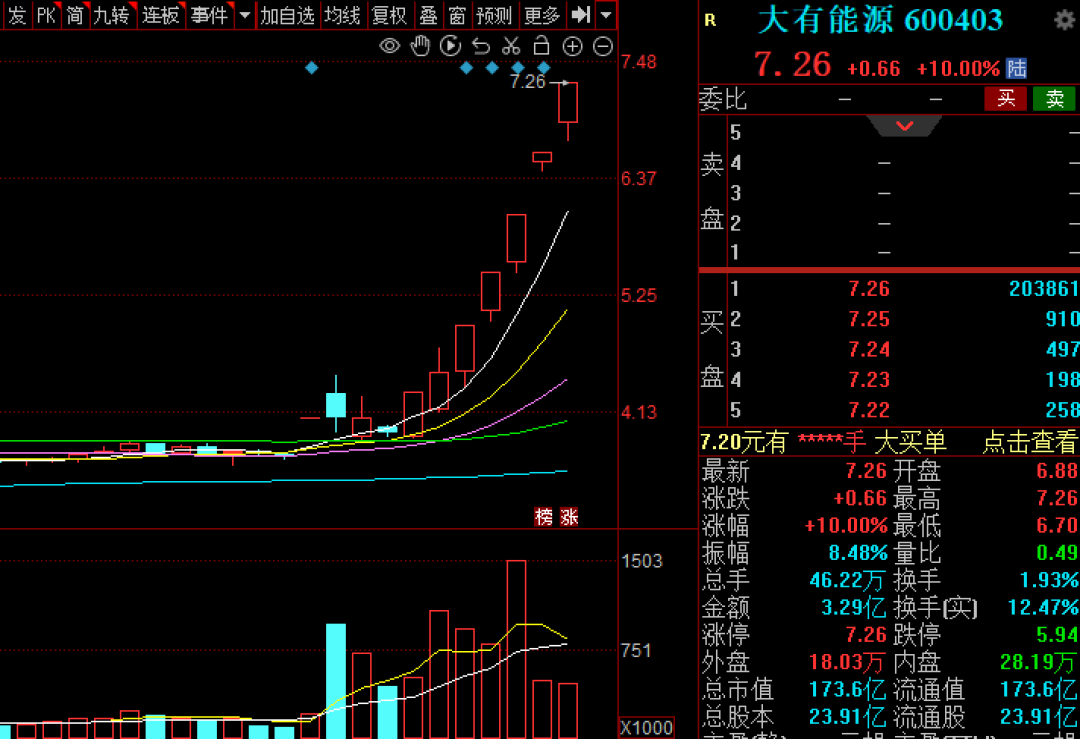

从板块表现看,煤炭行业、燃气、非金属材料等周期股与科技股形成双轮驱动。其中煤炭ETF(515220)盘中涨幅超4%,10月以来累计涨幅已达11%。大有能源实现五连板,平煤股份、潞安环能等跟涨。科技阵营中,CPO概念表现突出,汇绿生态、剑桥科技涨停,天孚通信、中际旭创等个股涨幅居前。

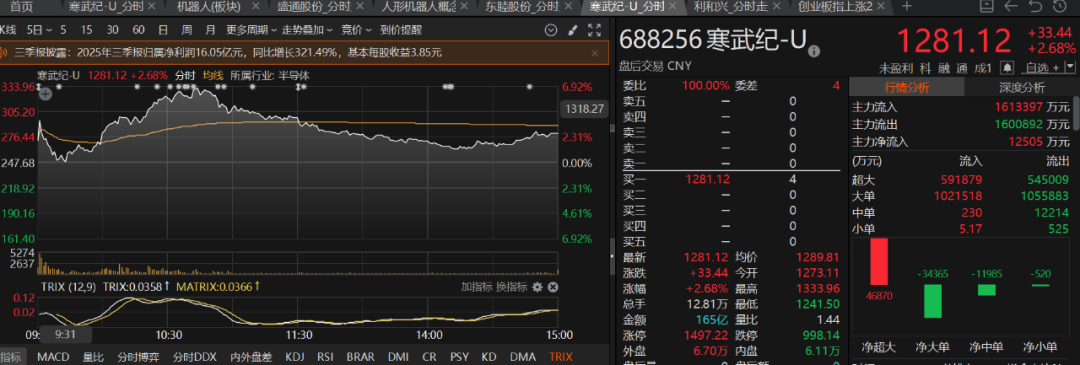

经历上周回调后,科技板块今日强势反弹,核心催化剂来自寒武纪的"王炸"级三季报。数据显示,2025年1-9月公司实现营业总收入46.07亿元,同比激增2386.38%;归母净利润16.05亿元,同比大幅改善。其中第三季度单季营收17.27亿元,同比增长1332.52%,净利润5.67亿元。

这份成绩单迅速引发市场热议。民生证券指出,寒武纪三季度末存货达37亿元,较上季度增加10亿元,显示其作为国内AI芯片龙头的供应链韧性。东吴证券则上调公司2025-2027年营收预测至67.71亿、135.35亿和230.04亿元,净利润预测调至21.06亿、48.69亿和87.33亿元,维持"买入"评级。受此提振,寒武纪早盘最大涨幅近7%,股价一度重返1300元关口。

随着10月31日三季报披露截止日临近,市场关注焦点持续向基本面回归。中金公司研报指出,在当前内外不确定性加剧的背景下,投资者更倾向于通过三季报挖掘结构性机会。建议重点关注三大方向:

值得注意的是,科技股与资源股形成共振。除寒武纪带动的芯片板块外,宇树科技发布的H2仿生人形机器人也为科技行情添柴加火。而煤炭板块的走强,则与稀土、铜业等资源股的涨价逻辑一脉相承。

国海证券数据显示,10月17日北方港口动力煤价格达748元/吨,周环比上涨39元/吨。山西、内蒙古、陕西坑口煤价分别上涨50元、45元、46元/吨。中信期货分析指出,拉尼娜现象强化冷冬预期,叠加冬季用电旺季来临,煤炭供需偏紧格局或持续。

开源证券认为,煤炭板块具备中期弹性和稳健红利双重属性:

当前煤炭持仓处于低位,基本面已到拐点右侧,配置价值凸显。

自10月16日A股成交额跌破2万亿元后,市场持续缩量,短期震荡格局未改。值得关注的是,10月20日至23日党的二十届四中全会将在北京召开,会议将审议"十五五"规划建议,或为市场指明新方向。

投资风险提示:本文分析仅供参考,不构成具体投资建议。市场有风险,决策需谨慎。

每经记者 王砚丹 每经编辑 彭水萍