文丨木清

当全球GLP-1药物市场被礼来、诺和诺德等巨头主导时,上海创新药企诚益生物凭借口服小分子技术突围,与阿斯利康达成20亿美元合作协议。然而,这家估值近5亿美元的生物科技公司,正面临1.3亿美元赎回负债压力、核心产品临床进度滞后、单一客户依赖等多重挑战。在创新药赛道竞争白热化的背景下,诚益生物能否证明自身独立价值?

随着口服GLP-1受体激动剂赛道拥挤度提升,这家收入波动超99.5%的企业,能否突破'纸面独角兽'的质疑,实现可持续增长?

【阿斯利康双重角色:股东兼唯一客户】

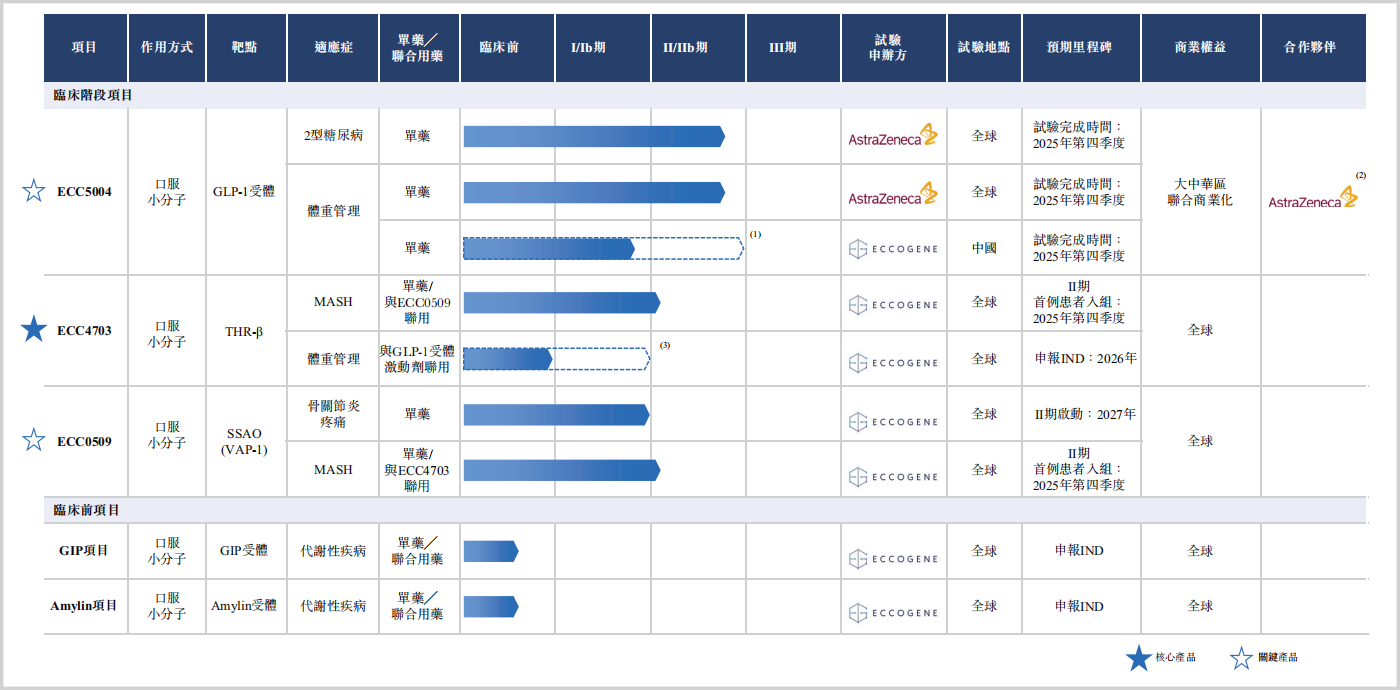

2018年,礼来中国研发中心前高管周敬业、徐剑锋博士在上海创立诚益生物,聚焦口服小分子药物研发。目前公司5款在研管线中,3款已进入临床阶段,包括核心产品ECC5004(口服GLP-1受体激动剂)和ECC4703(口服THR-β激动剂)。

▲诚益生物在研管线情况(来源:招股书)

通过多轮融资,诚益生物投后估值达4.98亿美元,投资者包括健壹资本、幂方资本等知名机构,以及战略股东阿斯利康。值得注意的是,阿斯利康通过全资子公司及关联基金持有7.49%股份,同时成为诚益生物2023-2025年6月期间的唯一收入来源。

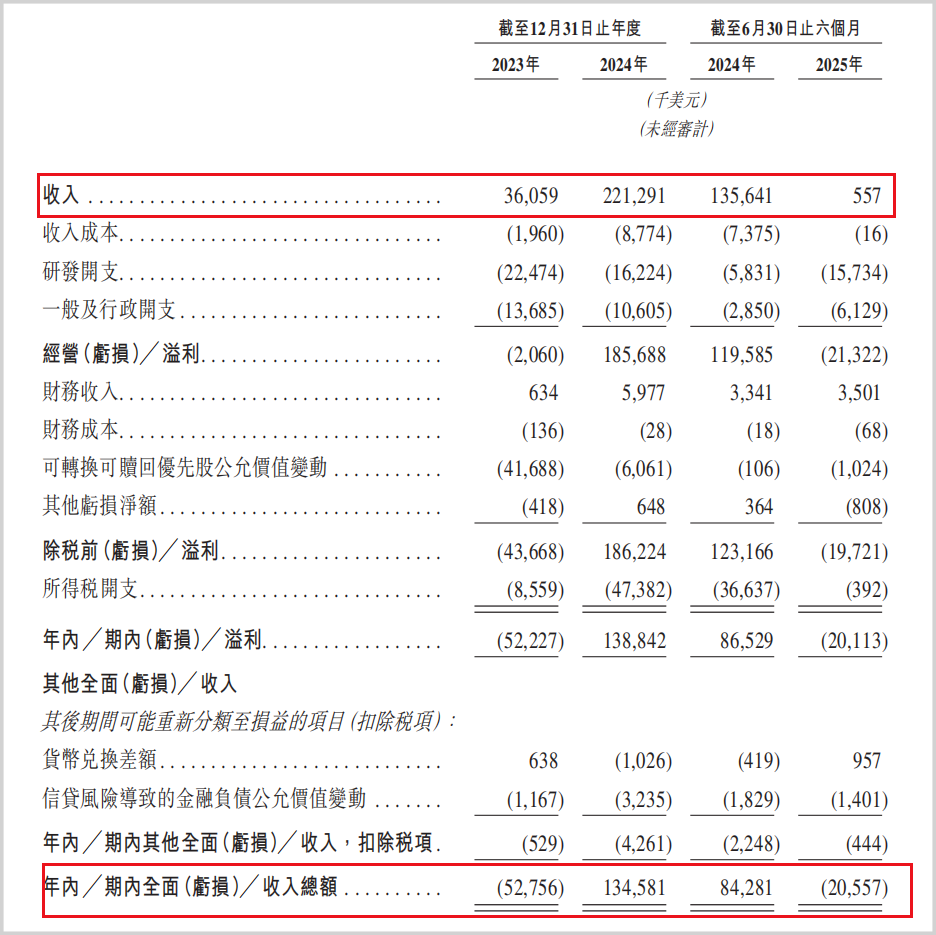

招股书显示,报告期内公司营收分别为0.36亿美元、2.21亿美元和56万美元,净利润波动于-0.52亿美元至1.39亿美元之间。这种业绩剧烈波动,源于与阿斯利康的深度绑定:2023年11月,双方达成独家许可协议,阿斯利康以最高20.1亿美元(含1.85亿美元首付款)获得ECC5004中国以外地区商业化权益,中国区则共同开发。

▲诚益生物经营业绩情况(来源:招股书)

2024年,诚益生物因确认首付款及里程碑收入实现盈利,但2025年上半年收入骤降至55.7万美元。这种'靠天吃饭'的模式,使其业绩稳定性完全取决于ECC5004的研发进展。

【临床进度滞后:红海市场突围难】

在创新药研发中,临床进度决定企业生死。诚益生物的核心产品ECC5004,其目标适应症肥胖症和2型糖尿病市场规模超千亿美元,但竞争已进入白热化阶段。

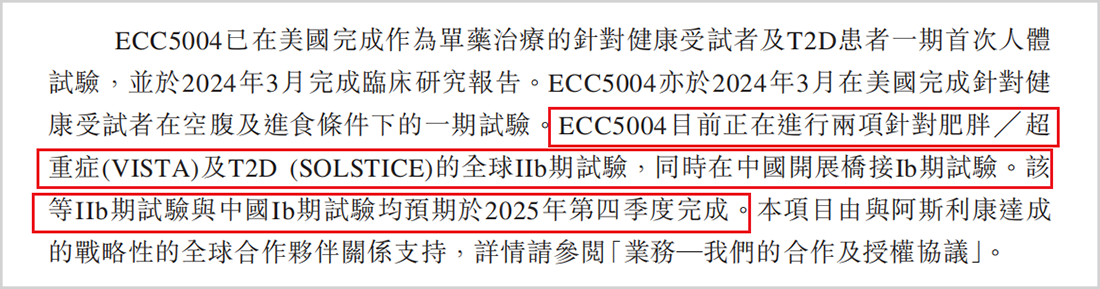

招股书披露,ECC5004的全球IIb期试验及中国Ib期桥接试验预计2025年四季度完成,较礼来Orforglipron(III期临床)等竞品明显滞后。更严峻的是,国内信达生物玛仕度肽已于2025年6月获批上市,联邦制药、翰森制药等企业通过海外授权加速商业化,形成'前后夹击'之势。

▲GLP-1药物临床进展对比(来源:招股书)

另一核心产品ECC4703瞄准MASH市场,计划2025年四季度启动IIa期试验。但该领域已有超100款在研药物,Madrigal的Resmetirom已于2024年获批。在红海竞争中,任何进度延迟都可能导致市场窗口关闭。

资本市场对创新药企的估值逻辑已从'故事导向'转向'验证导向',诚益生物亟需证明其具备超越单一合作的长期价值。

【1.3亿美元赎回负债:现金流警报拉响】

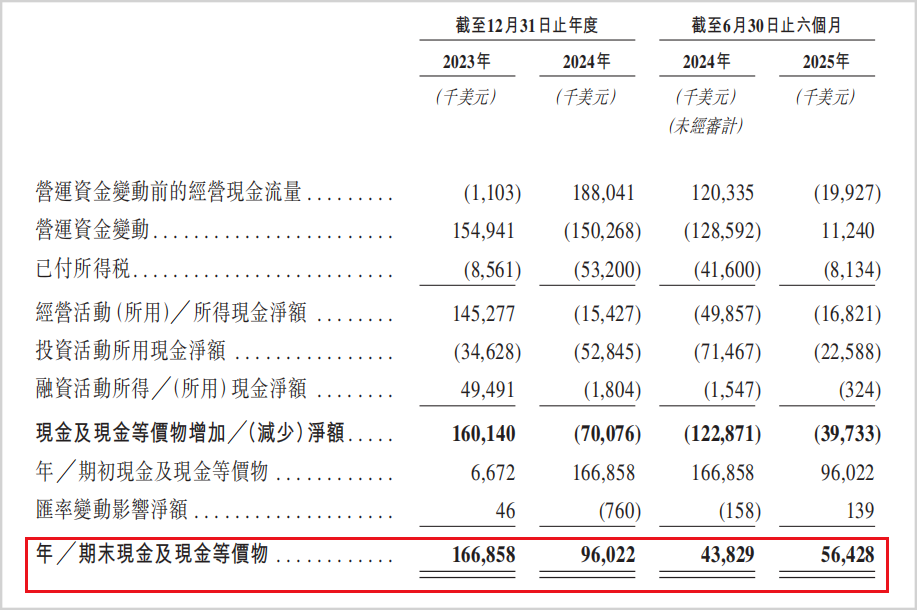

诚益生物的财务结构暴露出严重隐患。截至2025年6月30日,公司现金及现金等价物仅5643万美元,而上半年研发费用达1573万美元。按此消耗速度,现有资金仅能维持约一年半运营。

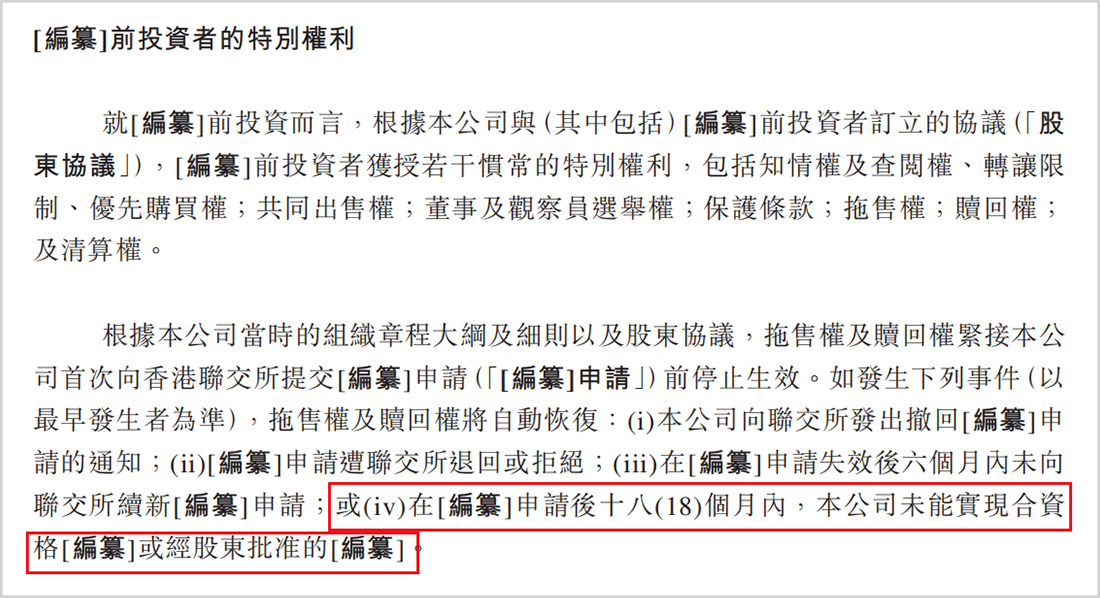

更紧迫的是,公司资产负债表上存在1.3亿美元'赎回负债',远超账面现金。该负债源于早期融资对赌条款:若未能在首次递交上市申请后18个月内成功上市,投资者有权要求赎回股份。

▲诚益生物现金流情况(来源:招股书)

一旦赎回条款被触发,公司可能面临流动性危机。当前收入高度依赖阿斯利康,下一次里程碑付款需核心产品获批,存在重大不确定性。

▲赎回权触发条件(来源:招股书)

在创新药赛道,时间就是生命线。诚益生物需向市场证明:其技术潜力能够转化为商业化成果,而非停留在纸面估值。

免责声明

本文涉及上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。