作者|范亮

编辑|张帆

封面来源|视觉中国

2025年半导体行业风云突变,台积电在算力芯片需求激增、iPhone 17销量预期提升及2纳米制程量产的三重利好推动下,股价年内累计涨幅超50%,市值突破1.5万亿美元。然而,这家全球晶圆代工龙头正面临前所未有的挑战:美国政府对本土芯片制造的强力扶持政策,以及英特尔在先进制程领域的快速追赶,正在重塑全球半导体产业竞争格局。

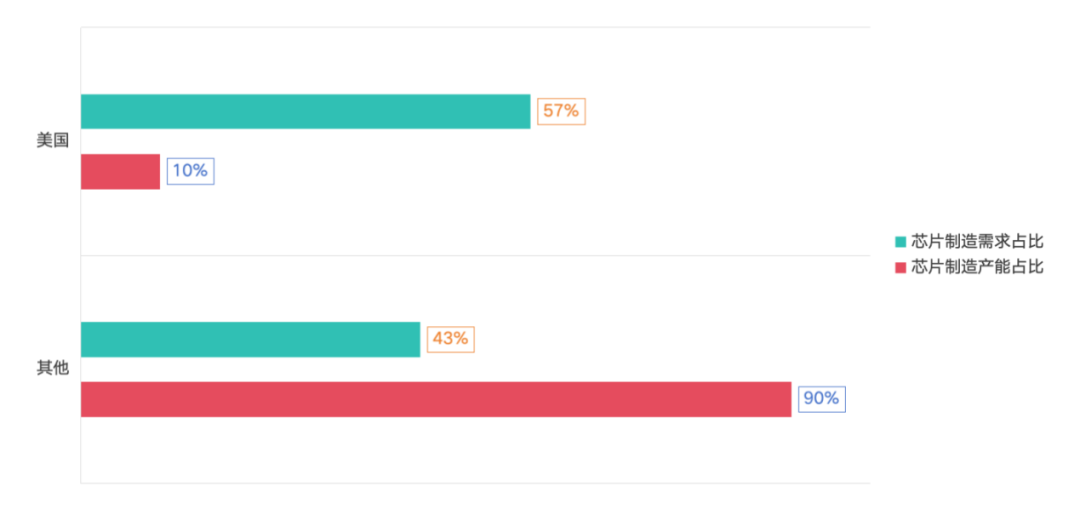

美国芯片制造需求占全球57%,但本土产能仅占10%,供需失衡促使政府出台激进扶持政策。据《华尔街日报》9月26日报道,特朗普政府正酝酿要求芯片企业实现美国本土生产与进口量1:1比例,未达标企业将面临高额关税。这一政策若实施,台积电北美市场占比70%的营收结构将遭受直接冲击。

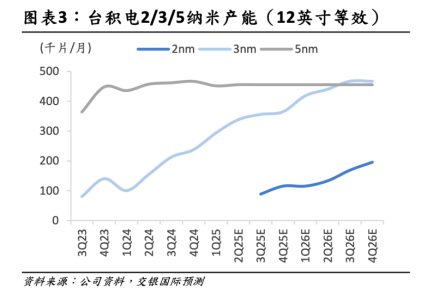

为应对政策风险,台积电已宣布650亿美元美国投资计划,包括建设三座晶圆厂,并追加1000亿美元用于新建三座晶圆厂、两座封装厂及研发中心。交银国际数据显示,其美国一期4nm工厂已于2024年底投产,二期3/2nm工厂及三期2/1.6nm工厂将分别于2027年和2030年左右投产。但即便按长期预测,美国2纳米产能也仅占台积电总产能的30%,与政策要求的本土生产比例仍存在显著差距。

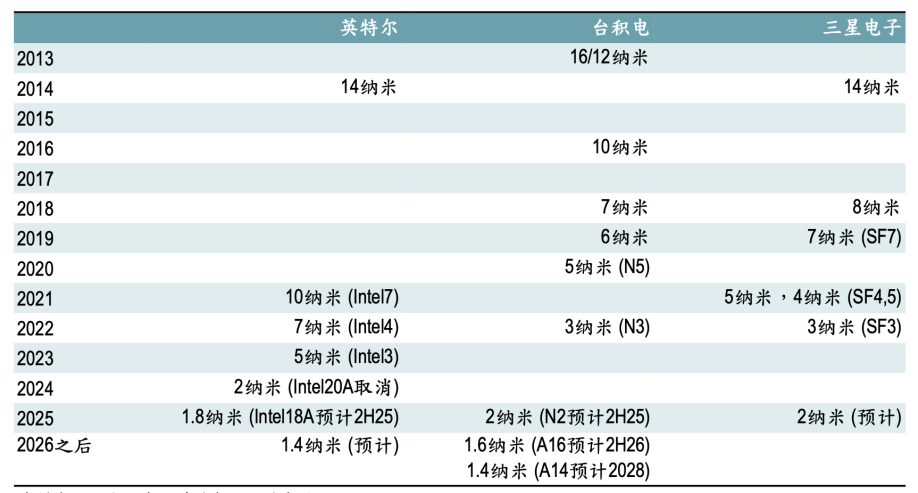

英特尔曾因EUV技术应用滞后导致先进制程落后,但2025年出现关键转折:其18A工艺(对标台积电2nm)将于下半年量产,且已与英伟达达成代工合作,并与苹果、AMD传出合作意向。Counterpoint Research数据显示,2025年一季度台积电以35.3%市场份额稳居全球晶圆代工龙头,但英特尔6.5%的份额已使其成为少数能形成挑战的厂商之一。

技术对比显示,台积电7nm以下先进制程占2025年三季度营收的74%,而英特尔Intel 18A工艺与台积电2nm工艺将在先进制程领域展开正面竞争。微软向英特尔下达Maia 2 AI芯片代工订单,采用18A或18A-P制程,用于Azure数据中心,这一动作暴露出科技巨头供应链多元化的战略意图。

图:台积电、英特尔芯片制程对比

资料来源:交银国际,36氪整理

在高端制程领域,三星发起激进价格战。据《财讯快报》报道,台积电2纳米晶圆报价约3万美元/片,而三星将价格下调至2万美元/片,降幅达33%。尽管台积电2nm工艺良率约60%,高于三星的40%,但对成本敏感型芯片设计商而言,三星的价格优势具有吸引力。印媒Dataquest分析指出,三星此举旨在通过低价策略提升2nm制程产能利用率,争夺中低端市场份额。

台积电则计划对3纳米至7纳米等先进制程实施个位数百分比的价格调整。这种差异化定价策略反映出两家厂商的市场定位分歧:台积电聚焦高性能芯片市场,三星则试图通过价格战扩大客户基础。

图:美国芯片制造需求、芯片制造产能占全球比例

资料来源:Yole、穆迪,36氪整理

尽管面临多重挑战,台积电股价仍在10月6日创下历史新高。复盘其市盈率(TTM)变化可见,市场交易逻辑始终围绕半导体产业周期与短期业绩展开:2019-2022年估值中枢从15倍提升至30倍,对应净利润增长180%;2023年二季度至今,AI算力需求推动估值再次攀升,2024年净利润同比增长36%,2025上半年同比增长60%。

但当前台积电市盈率已达近10年90%分位水平。Wind一致预期数据显示,若维持当前估值,公司需到2027年才能实现与上一轮周期同等的营收增长。这种“以短期逻辑买入、等待长期业绩释放”的投资策略,叠加竞争格局恶化的潜在风险,使得台积电的投资性价比显著降低。

图:台积电产能规划

资料来源:交银国际,36氪整理

半导体产业正经历深度调整:美国政策倾斜推动本土制造回归,英特尔技术追赶缩小代工差距,三星价格战冲击中低端市场。对于台积电而言,既要应对美国政府的强制本土化要求,又要防范英特尔在先进制程领域的突破,同时还要抵御三星的价格竞争。这种多维度的竞争压力,将长期考验其技术领先优势与市场应变能力。

投资者需清醒认识到,当前台积电的高估值建立在短期业绩爆发基础上,而长期竞争格局的恶化风险尚未被市场充分定价。在半导体产业全球化遭遇逆流的背景下,这家晶圆代工龙头的未来走向,将成为检验技术壁垒与政策干预博弈的典型案例。

免责声明:

本文内容仅代表作者观点,市场有风险,投资需谨慎。本文信息不构成任何投资建议,投资者在决策前应咨询专业人士。我们不提供承销服务或需特定资质的服务。