作者:鲍奕龙 | 来源:硬AI

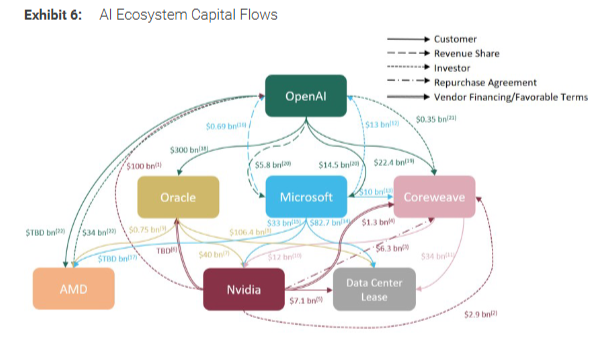

在人工智能(AI)基础设施投资狂潮中,一个看似专业的财务指标——剩余履约义务(RPO,Remaining Performance Obligations)正成为科技行业关注的焦点。摩根士丹利最新研报指出,当科技巨头们通过长期大额合同构建起'铁索连环'般的资本生态时,RPO不仅成为预测未来收入的关键窗口,更隐藏着影响企业估值的深层密码。

根据国际会计准则,RPO特指企业已签署的具有法律约束力合同中,尚未履行但未来将确认为收入的部分。这一指标排除了可选续约条款或可无惩罚终止的合同,堪称企业未来现金流的'精确地图'。

其核心价值在于提供收入趋势的先行信号:RPO余额持续增长,往往预示着新订单强劲和客户关系稳固;而出现下降则可能暗示销售势头放缓或合同期限缩短。在当前的AI生态系统中,这种预测功能正被发挥到极致。

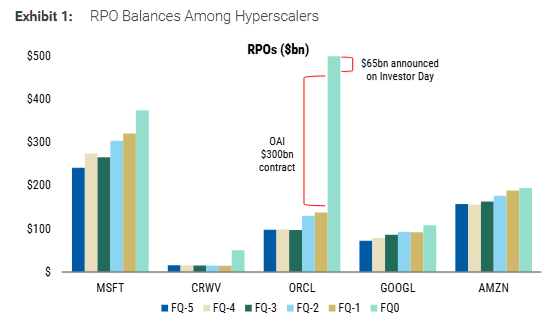

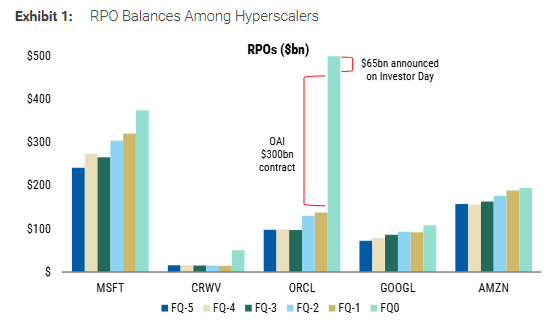

数据显示,过去6个季度中:

甲骨文的案例尤为典型:在最近投资者日上,该公司披露通过4个客户的7份合同获得650亿美元增量RPO,使其总额突破5000亿美元大关。这一数字与谷歌、亚马逊形成鲜明对比,后两者的RPO规模明显较小。

尽管RPO总额反映企业市场地位,但摩根士丹利提醒投资者需穿透数字表面:

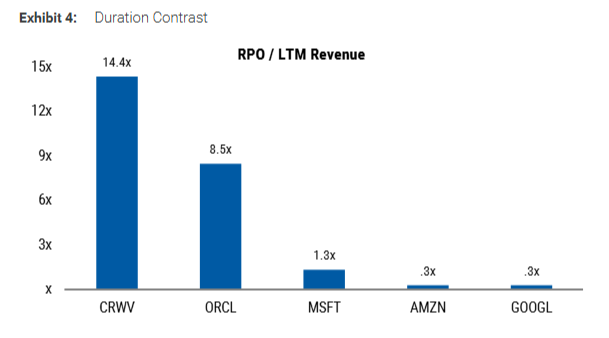

甲骨文和Coreweave的巨额RPO主要来自多年期合同,而微软、亚马逊、谷歌的协议期限相对较短。通过'RPO/过去12个月收入'比率可见:

高比率意味着企业已将未来多年需求锁定在当前RPO中,这可能导致即使业务稳定,新签合同增长也会放缓。更关键的是,长期合同面临更高的重新谈判风险,客户需求或定价变化都可能迫使企业让步。

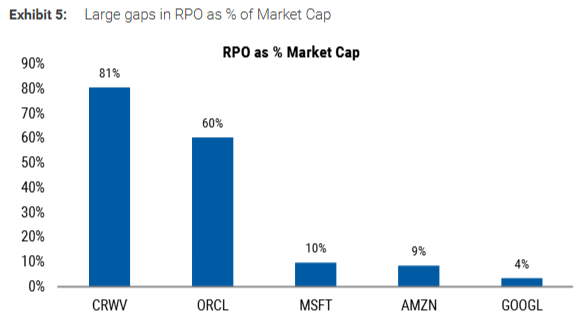

将RPO与公司市值对比,揭示出更耐人寻味的现象:

这种差距表明,投资者已将Coreweave和甲骨文的大部分价值归因于已签约的未来收入,而微软等公司的估值更多反映其生态系统中尚未签约的广阔增长空间。

对于RPO驱动型公司,两大不确定性如影随形:

与上述公司形成鲜明对比的是,英伟达的RPO余额长期维持在18亿美元左右。摩根士丹利指出,这源于其独特的'可选采购'商业模式——订单提交前买卖双方均无合同义务,管理层甚至提醒投资者不必拘泥于与OpenAI协议中的'10GW目标'。

这种模式为英伟达带来灵活性,但也意味着其未来收入可见性无法通过RPO体现,形成与竞争对手截然不同的估值逻辑。

对于关注AI领域的投资者,RPO是衡量未来增长确定性的有力工具,但必须穿透数字表面:

在AI资本狂潮中,唯有同时看清RPO的数量与质量,方能在'铁索连环'的生态中把握真正的投资机遇。