作者 | 雅宁

近年来,内地豪宅市场正经历一场前所未有的“冰火两重天”景象。

一方面,豪宅新房成交大幅上涨,为低迷的楼市带来了一丝回暖的迹象;另一方面,二手豪宅挂牌量却激增,不少大佬纷纷抛售手中的豪宅。

这看似矛盾的现象,实则反映了豪宅市场的复杂性和多变性。

据克而瑞统计,今年上半年内地20城千万豪宅成交2.1万套,其中北上广深合计占比近80%。

上海豪宅新房市场表现尤为突出,业内人士估计,今年上海总价3000万元以上新房全年成交金额将突破一千亿元。

这背后,是投资者在缺乏高收益投资机会的情况下,将豪宅视为相对安全、抗跌且具有稀缺性的资产。

本质上,这反映了大家对财富保值增值的渴望,以及对市场不确定性的担忧。

然而,豪宅真的能成为家庭财富的“压舱石”吗?

随着大环境的影响,人们对房地产市场的预期越来越低。

手里有多套房子的有钱人,开始趁着政策利好期出清房产,以进一步优化自己的资产体系。

自2022年下半年开始,上海二手豪宅的挂牌量就一直处于高位,成交价也在不断下跌。

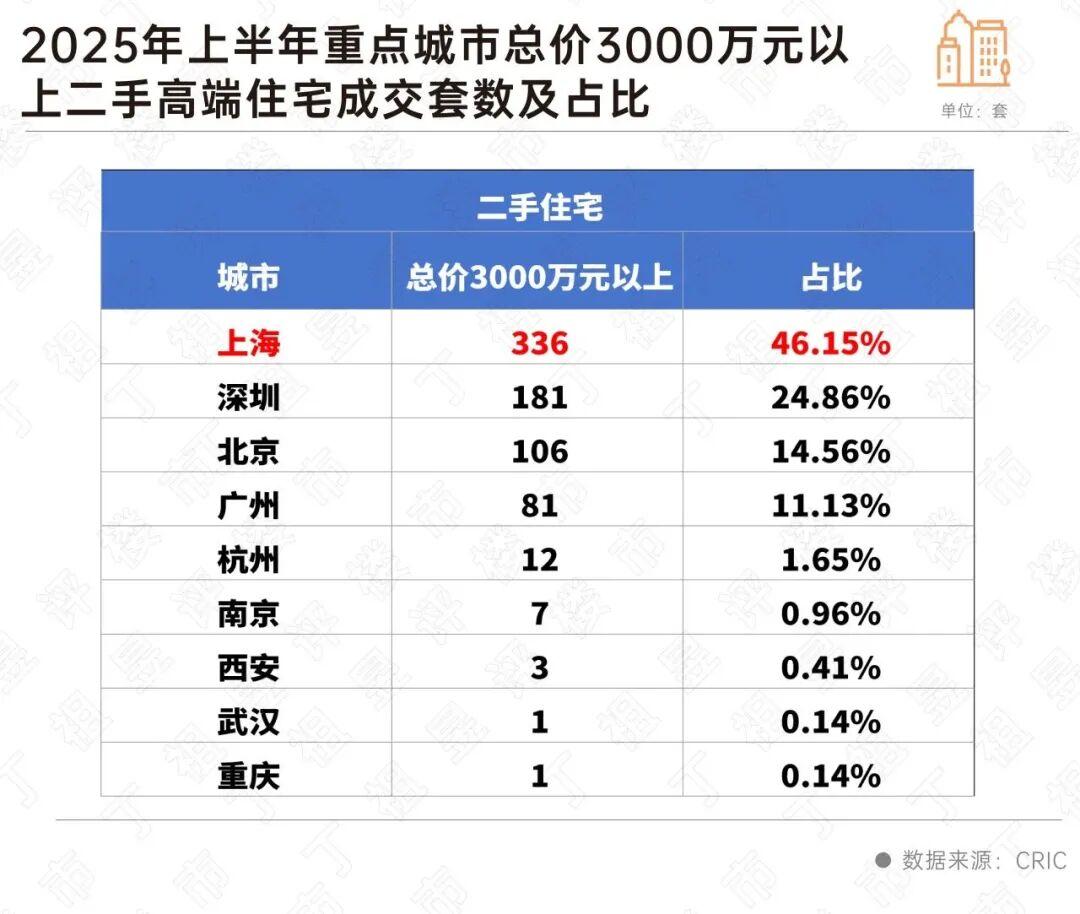

今年上半年,上海3000万以上的二手豪宅成交336套,在全国重点城市中占比超过46%。

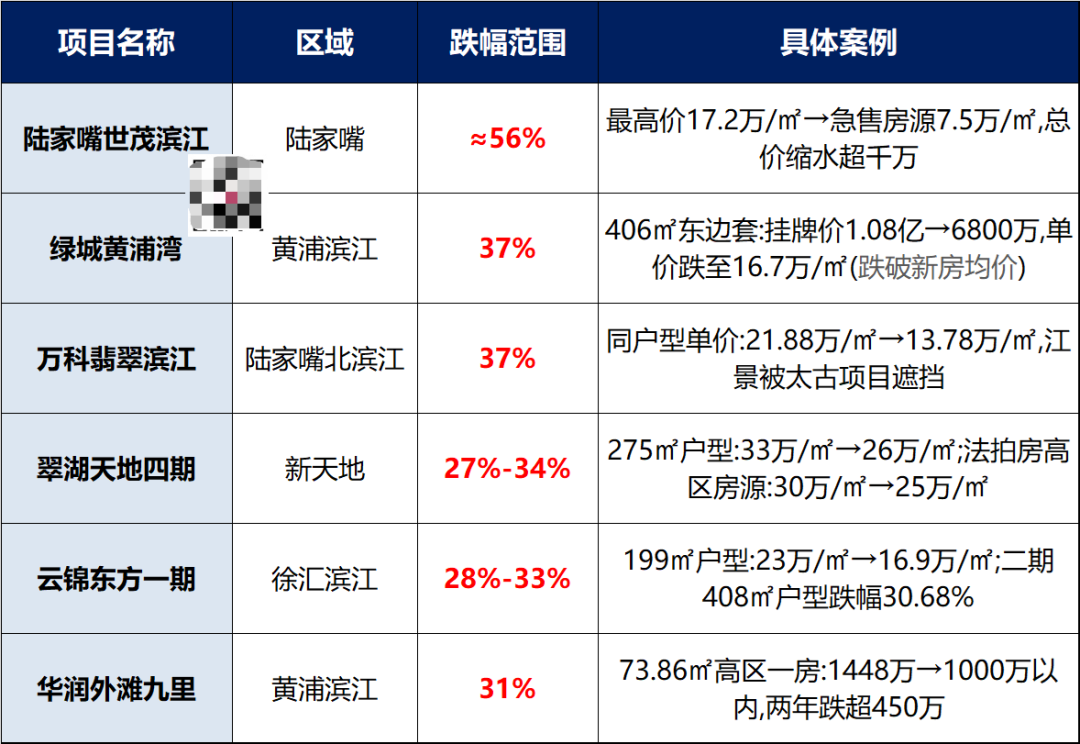

二手豪宅的成交价也不容乐观,同户型成交价普遍下跌20%-30%,甚至有些对比高点跌了50%。

就连万达公子王思聪也在卖豪宅。他的房子位于上海黄浦区淮海中路板块,是妥妥的核心地段。然而,这套成本8500多万的豪宅,挂牌近1年时间,价格从1亿掉到6000多万,却至今未能售出。

有著名经济学家此前直白地指出,房产最大的风险不再是价格涨跌,而是流动性枯竭。

买回来的豪宅值好几千万,但将来想要卖掉的时候,能否快速以3000万、5000万的价格成交,却成了未知数。如果房产无法顺利变现,即便账面价值很高,也失去了财富意义。

而被封为“硬通货”的豪宅,在楼市里可能成为更大的坑。因为豪宅本身受众有限,想要卖出去的时候,有能力接手的只有一小部分人。为了顺利变现,最后只能以价换量。

越是有钱人,越早嗅到了其中潜藏的危机,纷纷卖房置换了优质资产。

卖房之后,许多高净值人士开始寻求全球投资,配置能带来流动性的多元资产。

其中,香港分红储蓄险成为了这些有钱人的选择之一。

据统计,2024年内地客户赴港投保金额高达628亿港元。

今年一季度,香港保险更是爆卖934亿港元,同比飙升43.4%!其中不少正是内地客户。

有钱人选择卖房买香港保险,主要有以下几个方面的考虑:

1、预期6.5%的回报,收益可观。

得益于全球投资的窗口,香港分红储蓄险可以做到6.5%的预期收益(复利)。

以下面这份方案为例,

总保费100万美元,每年20万美元,分5年交。

保单第15年末,保单里预期约有210万美元,此时的预期IRR约达5.86%,折算成单利约有8.5%。

保单第20年末,保单里预期约有286万美元,此时的预期IRR约达6%,折算成单利约有10.36%。

保单第30年末,保单里预期有约521万美元,此时的预期IRR约6.06%,折算成单利约有15%。

想具体了解的朋友可以扫码咨询

2、规划现金流,稳稳的幸福。

香港保单里的钱,可以通过提领功能来规划现金流,给自己打造被动收入。一般来说,交完总保费的下一年就能开始提领。

和买房类比,也可以等同于收租,区别是不用费心思打理,也不用担心断租。

还是20万美元*5年的方案,

假如保单第10年开始,每年给自己安排5万美元的现金流。

折算下来,每月“收租”约3万人民币。

保单第30年时,累计“收租”100万美元,此时保单里预期还有313万美元;

保单第40年时,累计“收租”150万美元,此时保单里预期还有515万美元。

此外,保单里的钱需要用的时候,随时可以通过部分退保取出,不用担心想“卖房子”却无人接手的困境,更不用狠心打折卖出。

3、全球多元投资,分散风险。

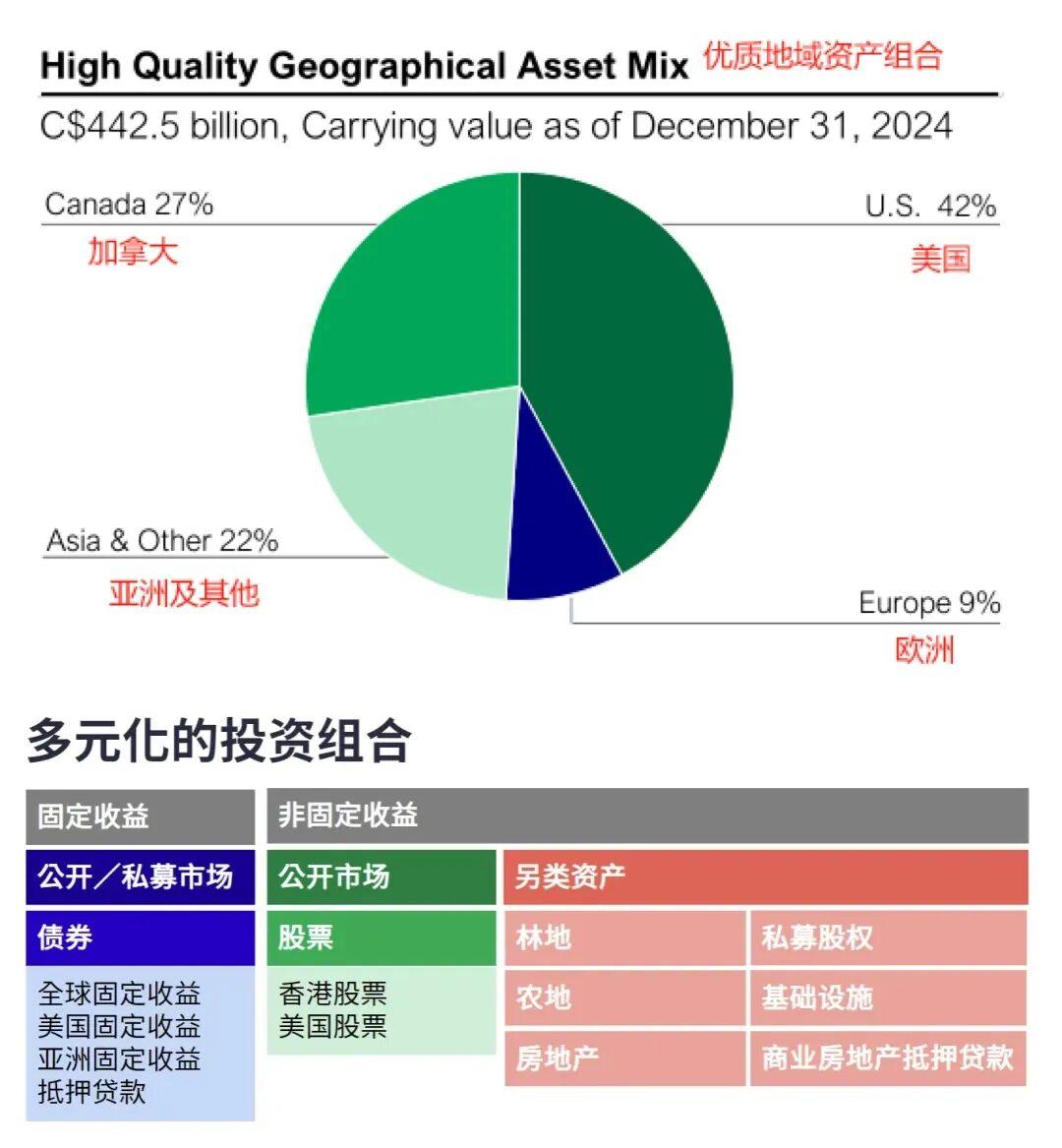

一份香港保单背后,是世界一流的资产管理公司,全球顶尖的投资团队,帮你做跨资产类别、跨国家、跨币种的配置。

以下面这家保司为例,投资资金分布在美国、加拿大、亚洲等国家和地区,除了常见的股票、债券资产,还布局了林地、农地等另类投资。资产配置真正实现了地区分散、品类分散。

相较于把所有资金都投资在一个篮子里,香港保单的资金通过多元资产配置,不容易受单一市场资产的波动影响。另外香港保险可以选择美元保单,等于持有美元资产,可以分散单一货币风险。

想要进一步了解香港分红储蓄险的朋友,可以扫码加好友,具体沟通。另外,我们准备了一份《香港保险实用手册》,欢迎免费领取。