当西贝因预制菜争议陷入信任危机时,其背后的食品容器供应商新天力科技股份有限公司正站在资本市场的聚光灯下。2025年9月30日,这家年营收超11亿元的企业将迎来北交所上市审核,其募资计划中85%的资金将投向塑料食品容器扩产项目,这一决策与全球限塑令的收紧形成鲜明对比。

西贝风波下的供应商困境

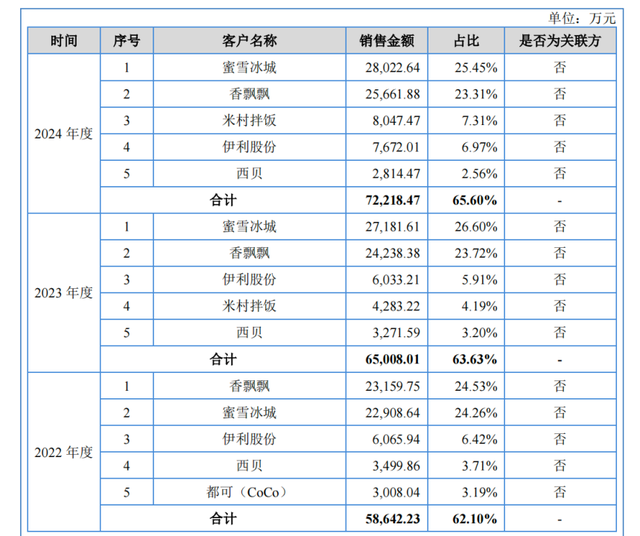

2025年9月,罗永浩对西贝预制菜的吐槽引发连锁反应。从否认使用预制菜到开放后厨又紧急暂停,最终以道歉收场的这场风波,让西贝积累多年的消费信任遭遇重创。数据显示,2022年至2025年上半年,新天力对西贝的销售收入从3499.86万元骤降至1277.63万元,核心原因在于西贝收缩快餐业务导致需求减少。

作为新天力的重要客户,西贝的订单波动直接反映在供应商财报中。2023年,新天力对西贝塑料食品容器销售额同比下降6.52%,主要系续约合同期间部分碗盖系列产品销售价格折让较多。2024年和2025年上半年,销售额分别同比下降13.97%和13.86%,这与西贝回归复杂中餐业务的战略调整密切相关。

大客户依赖的双刃剑

尽管失去部分西贝订单,新天力仍依靠蜜雪冰城、香飘飘等大客户实现年收入11亿元。招股书显示,2022年至2024年间,前两大客户蜜雪冰城和香飘飘的合计销售占比始终维持在近50%。这种深度绑定关系虽带来稳定订单,却削弱了议价权——同期公司对前五大经销商的平均销售单价由16.5元/千克下降至16.04元/千克,产品单价从1.76万元/吨下滑至1.64万元/吨。

限塑令下的逆势扩张

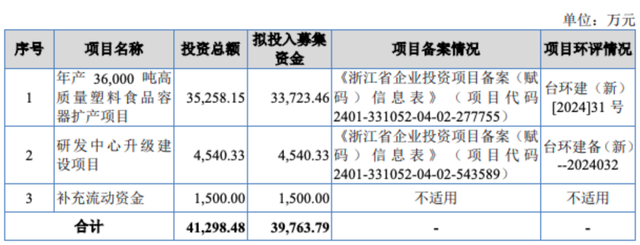

在环保政策持续收紧的背景下,新天力96.59%的营收来自塑料食品容器,这与欧盟2030年全面禁止一次性传统塑料餐具的计划形成冲突。中国多地也在扩大可降解材料的强制使用范围,而新天力此次IPO募资3.98亿元中,85%的资金(3.37亿元)仍计划用于新增3.6万吨高质量塑料食品容器扩产项目。

面对监管问询,新天力强调其产品主要应用于食品工业领域,不属于限塑令直接限制范围。但数据显示,同行家联科技和恒鑫生活在可降解材料领域的收入占比已分别达到14.2%和55%,显示出行业转型趋势。新天力虽已通过“双易认证”并实施“2R”降塑模式,但其核心业务仍高度依赖传统塑料容器。

家族企业的治理挑战

新天力的实控人为何麟君与王卫兵,双方系郎舅关系,合计控制95.02%表决权。这种家族控制特征延伸至关联交易——何麟君连襟之兄弟项锦华控制的企业鑫鼎锦尚,在2021年成为新天力第一大经销商,2022年至2024年双方交易费用合计达3124.12万元。此外,实际控制人亲属控制的多家塑料制品企业,也与新天力存在业务重叠。

环保合规层面,新天力曾因配电房未批先建、污水超标等问题被行政处罚。2024年11月17日,公司还发生安全事故造成员工身亡,暴露出管理漏洞。这些风险因素在IPO审核中不容忽视。

转型中的机遇与考验

尽管面临政策压力,新天力仍展现出增长潜力。2022年至2024年,公司营业收入从9.44亿元增至11.01亿元,净利润从0.36亿元增至0.68亿元。2025年上半年,公司通过开发新客户、推出爆品等方式扭转营收下降趋势,实现1.14%的同比增长。

在绿色转型方面,新天力入选美团“青山计划”,其实施的“减少塑料用量与促进回收循环”模式已初见成效。但相比同行,其在可降解材料领域的布局仍显滞后。此次IPO若成功,将为其产能扩张和技术升级提供资金支持,但如何平衡传统业务与环保要求,仍是管理层需要解决的核心问题。

从便利店的奶茶杯到餐厅的外卖盒,新天力凭借与头部客户的深度绑定,在食品容器赛道占据一席之地。但在限塑令政策持续收紧、全球环保趋势不可逆的当下,公司96%以上营收依赖塑料食品容器的业务结构,仍需面对政策变化与市场需求转型的双重考验。这场IPO能否成为其转型升级的跳板,市场正拭目以待。

互动话题:你认为新天力在限塑令背景下坚持扩产塑料容器是否明智?欢迎在评论区留言讨论。