文 / 零度 来源 / 节点财经

2025年9月19日,港股市场风云突变,山高控股(00412.HK)遭遇了一场突如其来的“十级风暴”。

开盘后,股价如断线风筝般直线跳水,盘中最低触及3.1港元,较前一日收盘价近乎腰斩。交易软件屏幕被绿色卖单淹没,恐慌情绪迅速蔓延。

一位散户在投资者社群里痛心疾首:“早上账户市值80万,收盘只剩19万,想割肉都来不及!”最终,山高控股以76.02%的跌幅收盘,60亿港元市值灰飞烟灭,这场“市值雪崩”震惊了整个港股投资圈。

这场暴跌并非偶然,而是一系列事件连锁反应的结果。

早在9月16日,山高控股股价便毫无征兆地闪崩24.35%。当日收盘后,公司紧急发布公告,拟斥资1亿美元回购股份,回购上限为17港元/股,试图稳住市场信心。然而,这一举措在资本市场惊涛骇浪中显得杯水车薪——当时股价已滑落至8港元左右,17港元的回购上限与现价差距巨大,市场失望情绪弥漫。

9月18日,真正的“最后一根稻草”落下。

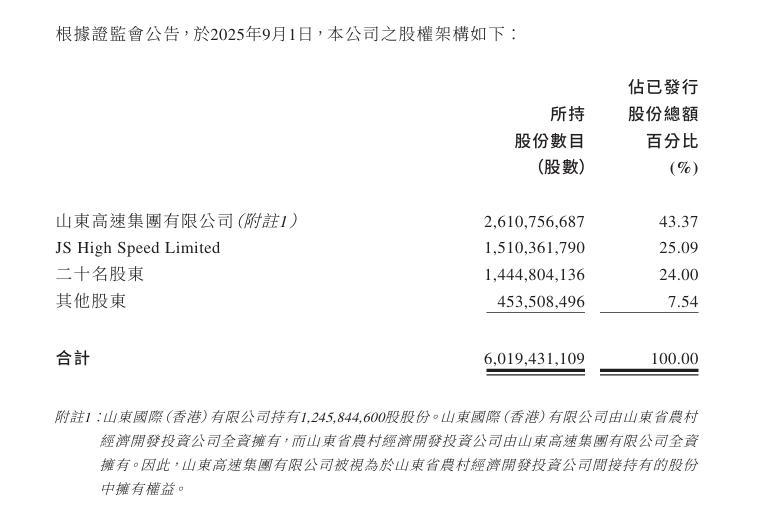

香港证监会披露,截至9月1日,山高控股高达92.46%的股权集中在少数股东手中,流通股仅占7.54%。这一消息如平地惊雷,某私募机构交易员形象比喻:“这就好比一个装满水的杯子,轻轻一碰,水就会决堤。对于山高控股而言,流通盘小到极致,一旦有资金大规模抛售,市场上根本没有足够的接盘力量,踩踏效应几乎不可避免。”

事实果然如此。9月19日开盘后,市场陷入混乱与恐慌。散户们纷纷抛售股票,试图减少损失,形成恐慌性出逃狂潮。与此同时,程序化交易系统自动执行平仓指令,进一步加速股价下跌。更甚者,部分对冲基金趁机大肆做空,试图从这场危机中牟利。

《节点财经》了解到,类似因“股权集中”导致股价暴跌的剧情在港股市场并非首次。此前,某新能源企业被披露股权高度集中后,3个交易日内股价累计下跌65%,无数投资者财富化为泡影。如今,山高控股重蹈覆辙,再次印证了港股市场对股权集中类标的的极度敏感性。

一位港股资深投资者感慨:“投资者往往对国企背景的公司抱有‘安全垫’幻想,觉得有国企兜底,风险较小。然而,他们却忽略了股权集中带来的巨大流通性风险。一旦这种风险爆发,后果不堪设想,山高控股就是一个活生生的例子。”

与股价暴跌形成鲜明反差的是,山高控股的业绩表现看似亮眼。2025年上半年,公司净利润达到4.76亿元,同比暴涨超500%,甚至超过了2023年全年净利润总和。这份成绩单背后,是山高控股近年来一场大刀阔斧的转型。

2022年之前,山高控股还是一家以融资租赁、保险经纪等传统金融业务为主的公司,每年净利润在1亿-2亿元区间徘徊,在金融市场中并无太多亮眼之处。

然而,2022年5月成为关键转折点。公司斥资46.85亿港元收购北控清洁能源,成功切入新能源赛道。紧接着,2023年,公司入股世纪互联,踩上算力行业风口。到2025年上半年,新能源与IDC业务在公司收入结构中占据主导地位,二者共同贡献了96%的收入,资产占比也高达77%,山高控股成功从传统“金融平台”转型为“产业控股集团”。

然而,业绩增长的背后隐藏着诸多隐忧。《节点财经》分析认为,新能源业务对政策和自然条件的依赖性极强,可以说是“靠天吃饭”。2024年,国内部分地区风电上网电价下调5%,对新能源行业造成巨大影响。一位新能源行业分析师指出:“电价政策的风吹草动,都会对企业的盈利状况产生巨大冲击,山高新能源在这方面的抗风险能力还有待加强。”

IDC业务同样面临严峻挑战。2024年,国内数据中心整体利用率从68%下降至62%,山高控股旗下的世纪互联部分机房利用率更是低至55%。

一位IDC行业从业者表示:“如今市场环境下,大客户更倾向于选择阿里云、腾讯云等互联网巨头,这些巨头凭借庞大的用户流量和强大的技术实力,吸引了大量优质客户资源。传统IDC企业只能在市场的夹缝中艰难求生,拼命争抢一些小订单,利润空间被不断压缩,经营压力与日俱增。”

山高控股的转型历程始终深深烙印着“山东高速系”的标签。作为山东省属国企,山东高速集团在2016年拿下山高控股,最初战略意图明确——借助这一平台打造境外融资渠道,为集团海外基建项目提供资金保障。

随着国家“双碳”政策的出台,2022年,山东高速集团推动山高控股收购新能源资产,搭上了“双碳”政策的快车。这一举措不仅响应了国家战略号召,还为山高控股带来了全新的发展机遇和资本市场的估值提升。

2023年,集团推动山高控股入股世纪互联,看中的正是“绿电+算力”之间的巨大协同潜力。东吴证券曾指出,世纪互联北京的某数据中心已经实现100%使用山高新能源的风电电力,能耗成本大幅降低了12%,而这一成功的协同案例,正是大股东山东高速集团一手精心促成的。

然而,《节点财经》认为,在新能源和IDC这两大赛道的激烈竞争中,山高控股的“国企背景”犹如一把双刃剑,既带来了一定优势,也引发了市场对其依赖大股东的争议和质疑。

有市场人士尖锐指出,如果离开了大股东的资源注入和支持,山高控股自身是否具备在新能源和IDC赛道独立生存和发展的能力?这是一个值得深思的问题。

毕竟,国企背景虽然能够为企业带来项目资源和资金支持等诸多便利,但在长期的发展过程中,也可能导致企业市场化运营能力不足,缺乏对市场变化的敏锐洞察力和快速应变能力。

如今,山高控股股价暴跌,能否在这场危机中稳住局面,实现绝地反击,不仅要看公司自身是否能够迅速制定并实施有效的护盘措施,更关键的是要看大股东山东高速集团接下来是否会出台更大力度的资源支持计划,帮助山高控股走出困境。

尽管山高控股短期内遭遇股价暴跌的“资本劫”,但《节点财经》认为,从长期视角看,市场无需过度恐慌,其基本面与战略布局仍暗藏修复潜力。从核心价值支撑来看,2025年上半年超5倍的净利润增长、96%的新兴产业收入占比,并非短期炒作的泡沫,而是转型新能源与IDC赛道后,业务结构优化带来的实实在在的业绩红利——尤其是“绿电+算力”的协同模式,已在世纪互联数据中心项目中验证了降本效果,这种业务间的联动优势,在能源成本高企的当下,具备持续释放价值的可能。

从应对能力来看,山高控股并非无牌可打。

一方面,公司此前披露的1亿美元回购计划虽未即时起效,但随着股价大幅回落,当前股价与17港元的回购上限已形成巨大安全垫,若公司调整回购策略、加快回购节奏,既能直接提振市场情绪,也能向外界传递对自身价值的认可;另一方面,大股东山东高速集团的资源支持并非停留在过去,作为山东省属国企,其在省内新能源项目储备、政务数据合作资源等方面仍有广阔空间,后续若继续通过资产注入、项目协同等方式为山高控股“输血”,将进一步夯实其业务根基。

*题图由AI生成