全球储能需求的爆发式增长,正为储能行业注入强劲动力,催生新一轮市场行情。在这一背景下,储能企业业绩加速兑现,其中逆变器龙头阳光电源(300274.SZ)凭借技术优势与市场布局,实现业绩与股价双突破,成为行业标杆。

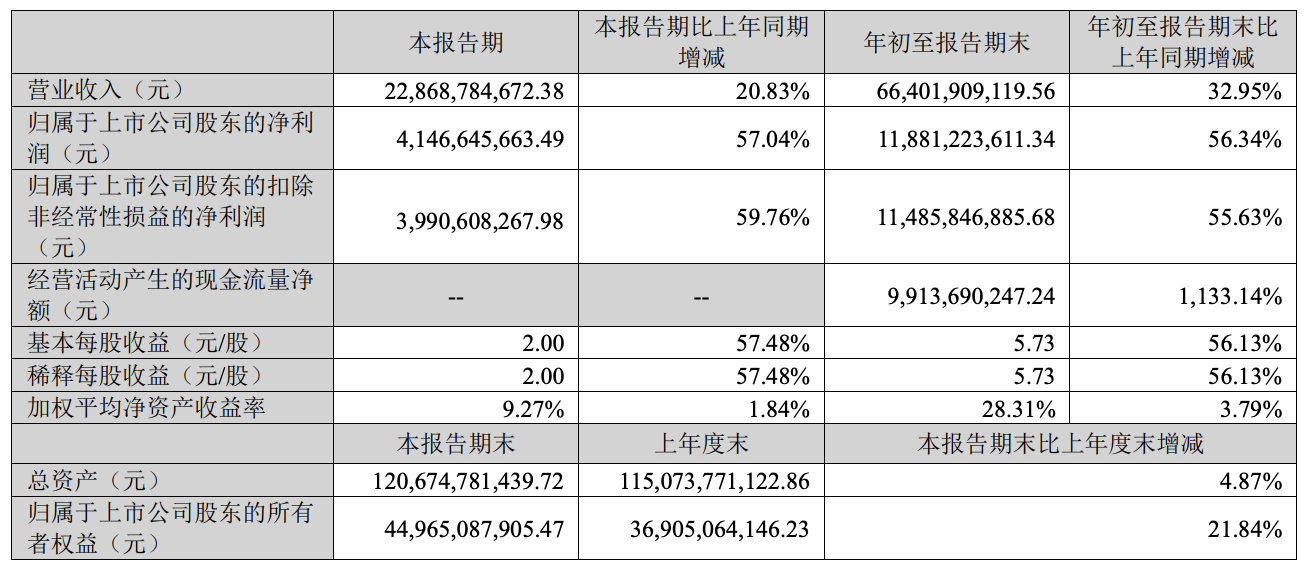

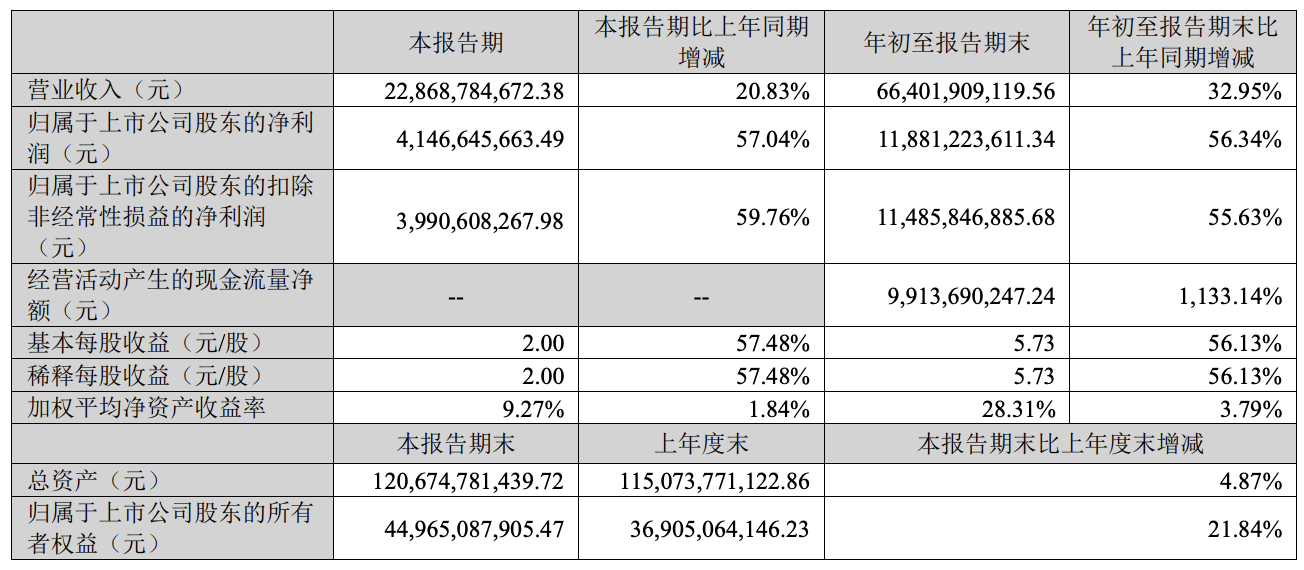

10月28日晚,阳光电源发布2025年前三季度财报,数据显示公司营收与利润均实现大幅增长:前三季度实现营业收入664.02亿元,同比增长32.95%;净利润118.81亿元,同比增长56.34%;扣非净利润114.86亿元,同比增长55.63%。其中,第三季度单季营收228.69亿元,同比增长20.83%;净利润41.47亿元,同比增长57.04%,创下单季度历史新高;扣非净利润39.91亿元,同比增长59.76%。

业绩的强劲表现直接推升股价。10月29日,阳光电源市值盘中一度突破4000亿元大关,年内涨幅超165%。根据股权结构,实际控制人曹仁贤持有公司30.58%股份,按最新市值计算,其持股市值超过1214亿元。这一成绩不仅巩固了阳光电源在储能领域的龙头地位,也使其成为资本市场关注的焦点。

阳光电源将业绩增长归因于光伏逆变器和储能业务的双重贡献。2025年前三季度,公司逆变器业务收入同比增长约6%,储能发货量同比增长70%,与全球锂电储能装机增速(68%)基本同步。值得注意的是,储能发货结构发生显著变化:海外发货占比从去年同期的63%攀升至83%。公司管理层表示,海外市场盈利能力更强,经营策略聚焦优质市场,因此优先保障海外订单交付。

财报显示,截至三季度末,阳光电源毛利率达34.88%,净利润率18%。公司解释称,毛利率提升主要得益于市场结构变化:国内发货占比从去年同期的48%下降至40%,海外高毛利订单占比增加。从收入结构看,上半年光伏行业营收占总营收的51.72%,储能行业占比40.89%,储能业务已成为第二增长极。

根据国家能源局及第三方机构数据,2025年前三季度全球锂电储能装机超170GWh,同比增长68%,市场呈现“从点状到全面”的扩张趋势。阳光电源据此上调出货目标,计划全年储能出货40-50GWh,并预测2026年全球储能市场将保持40%-50%的高增速。公司认为,驱动因素包括:新能源配储需求增加、海外电网升级需求、用户侧政策红利(如欧洲动态电价)等。

针对市场关注的AIDC(人工智能数据中心)业务,阳光电源表示已与国内外客户展开接洽,目标在2026年实现相关产品落地和小规模交付。这一布局有望为公司开辟新的增长赛道,进一步巩固技术领先优势。

分析认为,阳光电源在储能领域的突围已取得成功,储能业务营收占比超40%,市场对其估值体系正从“光伏逆变器企业”向“全球储能解决方案提供商”重构。在全球AI爆发背景下,电力与储能作为终端环节的重要性持续提升,而当前光伏及储能板块估值仍处于低位,未来头部企业价值修复空间广阔。阳光电源凭借技术、市场与资本的三重优势,有望引领行业迈向新高度。