程强,作为德邦证券研究所所长、首席经济学家及中国首席经济学家论坛理事,对2025年11月3日的市场动态进行了深入剖析。以下是他对当天市场行情的详细解读。

PART.01 市场概览

2025年11月3日,周一,A股市场在经历早盘的普遍下跌后,于10:30后开始震荡反弹。当日,国债期货偏弱震荡,而商品指数则呈现上涨态势,其中菜粕涨幅超过4%。

PART.02 市场行情分析

1)股票市场:震荡反弹,红利与微盘股领涨

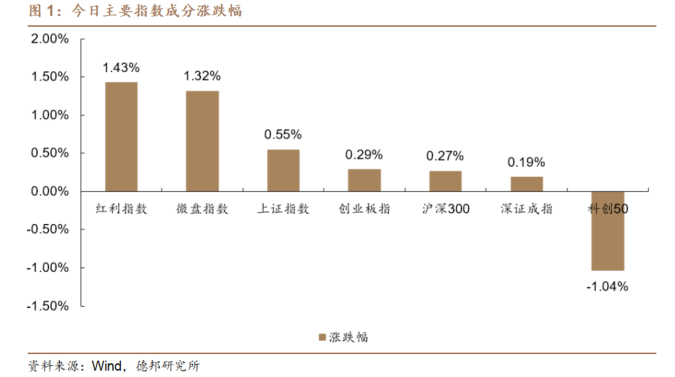

在股票市场中,A股今日整体上行,上证指数收报3976.52点,上涨0.55%;深证成指收报13404.06点,上涨0.19%;创业板指虽早盘一度跌约2%,但最终收涨0.29%,报3196.87点。万得全A收涨0.39%,显示市场整体回暖。然而,科创50指数下跌1.04%,表明硬科技板块相对承压。在宽基指数中,上证红利指数大涨1.43%,可能反映了资金向防御性与政策受益板块的迁移;微盘指数涨1.32%,则显示出当前市场资金仍偏活跃。全市场成交额达到2.13万亿,虽较前一交易日缩量9.2%,但仍维持在2万亿以上。全市场3532只个股上涨,1797只下跌,整体赚钱效应向好。

市场风格今日呈现高低切换特征。领涨板块中,海南自贸港概念受“离岛免税新政”及2026年全岛封关预期推动,大涨4.25%,罗牛山、海南发展等标的涨停。核电板块因第四代核能技术(钍基熔盐堆)商业化加速,光热发电指数上涨4.23%,宝色股份、国机通用、兰石重装、东华科技等标的涨停。AI应用端或因前期调整充分,市场资金由“AI硬件”向“AI应用”切换,拼多多合作商指数、短剧游戏指数分别上涨3.58%、3.51%。而领跌板块主要集中在有色金属,或因受财政部黄金税收政策调整及前期涨幅较大影响,今日走势偏弱。

在政策与数据真空期,程强维持均衡配置观点。他指出,伴随近期一系列宏观事件落地及上市公司三季报披露完毕,市场逐渐进入政策和业绩真空期。短期进一步的事件驱动因素减少下,市场成交量或将在2-2.5万亿震荡。但由于外部不确定因素逐渐打消,十五五新方向逐渐清晰,预计未来市场仍将延续近期强势板块运行,且市场轮动或将继续提升,权重、个股或轮流表现。大科技方面,当前由于位置较高,未来或将以震荡整理为主;红利板块或存在年末避险因素增配需求;而十五五重点提及的新兴科技领域(如量子科技、可控核聚变、商业航天等)或存在主题投资机遇。

2)债券市场:偏弱震荡

国债期货今日偏弱震荡。30年期主力合约(TL2512)相对较弱,收盘报116.51元,跌幅0.11%;10年期主力合约(T2512)逆势微涨0.01%,收于108.680元;5年期(TF2512)和2年期(TS2512)合约分别下跌0.01%、0.03%,收报106.050、102.516元。

央行今日开展783亿元7天期逆回购操作,操作利率维持1.40%,当日有3373亿元逆回购到期,单日净回笼2590亿。尽管资金回笼规模较大,但市场流动性仍显充裕,短端资金利率集体下行。上海银行间同业拆放利率(Shibor)显示,隔夜Shibor下行0.5BP至1.316%,7天期下行2.7BP至1.412%,14天期下行7.9BP至1.469%,显示央行流动性管理效果显著,市场对跨月资金波动的担忧或缓解。

外部方面,美联储10月降息25BP至3.75%-4.00%,但主席鲍威尔表态“12月降息非既定结论”,市场对后续宽松预期或降温,对人民币汇率及外资流入形成一定压力。国内方面,10月制造业PMI录得49.0,较上月下降0.8个百分点,生产指数、新订单指数分别降至49.7%、48.8%,显示供需两端同步放缓,或强化市场对货币政策维持宽松的预期,债市短期或维持震荡偏强格局。

3)商品市场:农产品偏强、能化黑色偏弱

今日国内商品期货市场呈现显著分化格局。南华商品指数当日收报2542.22点,上涨0.13%。板块表现呈现“农产品强、能化黑色弱”特征:油脂油料、软商品等农产品板块领涨,菜粕大涨4.23%。而能源化工、黑色系多数品种承压下行,丁二烯橡胶、甲醇、纯碱、铁矿石分别下跌3.00%、2.68%、2.51%、1.82%。

菜粕期货今日领涨商品市场,主力合约上涨4.23%,收报2491元/吨。驱动逻辑主要来自供需两端:根据 Mysteel 统计,10月沿海油厂菜籽压榨量为5.70万吨,较上月减少10.5万吨。截止到2025年第44周末,国内进口油莱籽库存总量为0.0万吨,与上周持平,去年同期为74.3万吨。需求端,11月进入水产养殖越冬前补料旺季,饲料企业采购积极性或提升,拉动价格同步上涨。

碳酸锂价格今日有所反弹,收盘价82280元/吨。根据《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》提到,综合整治“内卷式”竞争,市场或预期供给端收紧有望延续。9月我国动力和其它电池合计产量为151GWh,同比增长50%,需求端高增长。

PART.03 交易热点追踪

近期核心思路总结

在权益方面,程强认为近期市场进入政策和业绩真空期,主要指数或将以震荡为主,建议均衡配置,并继续关注科技领域和十五五规划新方向。

债市方面,他认为短期资金面预计将维持宽松,央行恢复国债买卖或提振市场信心,对债市或形成明显支撑。

商品方面,他认为美联储再次降息后贵金属品种配置价值正逐步显现,可逐步开始布局。国内反内卷相关品种政策效果正逐步体现,后市预计震荡上行。

风险提示:中美贸易摩擦加剧,美联储降息节奏不确定,反内卷政策落地不确定。