(长城证券首席经济学家、中国首席经济学家论坛成员 汪毅;研究员 王正洁)

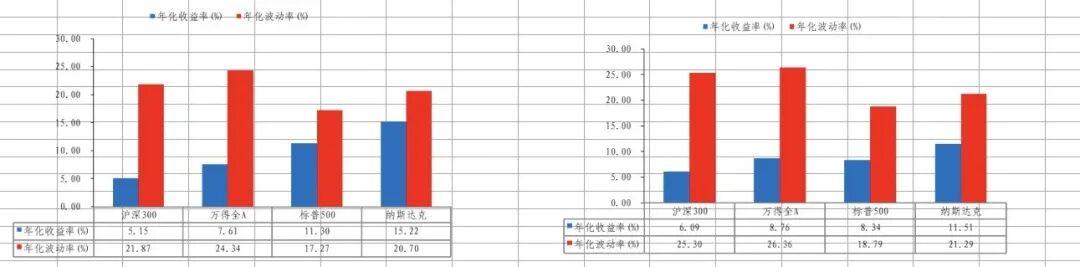

近十年间,A股市场持续陷入高波动与低收益的结构性矛盾。数据显示,沪深300指数年化波动率达21.87%,显著高于标普500的17.27%,但年化收益率仅5.15%,不足美股(11.30%)的一半。这种失衡源于三重深层症结:

尽管2025年市场韧性有所提升——如4月美国加征34%关税后,A股日内振幅虽大,但修复周期缩短至13个交易日——但根本矛盾未解。前7个月机电产品出口高增的背后,是内需疲软与经济转型滞后的结构性风险:地产投资下滑与消费复苏乏力,难以通过出口依赖对冲。

高频交易与散户主导的市场结构形成恶性循环:频繁交易导致成本侵蚀显著,对冲工具缺失加剧波动。T+1制度与涨跌幅限制虽意图保护散户,却削弱价格发现效率。例如,2025年4月关税冲击期间,市场因缺乏有效对冲工具,投资者仅能通过抛售避险,导致日内波动率飙升至4.2%。

个人投资者行为呈现明显顺周期性:2023年市场调整期间,个人投资者持股占比下降8.3%,“追涨杀跌”特征显著。专业机构虽逐步增强长期化投资,但受制于基金赎回压力与短期业绩排名,2023年持股市值占比下降5.2%。

产业资本与政府持股的逆周期性突出:2018年与2022-2023年市场波动期间,产业资本通过增持与回购稳定市场,持股占比回升。但随市场化转型推进,战略投资者与非战略投资者界限模糊,未来逆周期性或减弱。

新能源等行业仍受政策周期剧烈扰动:2025年一季度,补贴退坡导致板块回调12%。更关键的是,退市机制滞后:2024年仅12家企业退市,远低于美股年均400家的水平,低效企业占用资金,压制整体资产回报率。

入口端:新“国九条”通过双重门槛提升上市公司质量:

出口端:退市新规将财务造假退市标准从“连续2年造假金额5亿元以上且超过50%”调整为“1年造假2亿元以上且超过30%,连续2年造假3亿元以上且超过20%,连续3年及以上造假”。并购重组新规明确“产业整合优先”原则,推动产业并购占比从2024年的35%跃升至2025年的62%。

通过委托代理关系再造,将散户短期投机冲动转化为制度性长期投资。个人养老金账户的强制锁定机制,利用税收递延工具矫正“双曲贴现偏差”。同时,放宽社保、年金等资金的权益配置上限,使其能够利用长期视野吸纳短期波动。提升险资等机构投资者的定价话语权,通过信息处理优势抑制噪声交易,驱动价格发现回归基本面锚点。

破解高频监管的博弈论困境:通过成本约束引导交易频率理性化,以少数高频交易者的效率损失换取整体市场稳定增益。重构T+1制度:在完善个股期权等对冲工具的前提下,分阶段释放价格弹性空间,借鉴日本涨跌幅的渐进放宽经验,构建“动态平衡框架”。

长期资本、优质资产与制度环境的深度协同构成生态闭环:

当三者动能交织,资本市场将实现从“零和博弈”向“正和创造”的历史性跃迁。