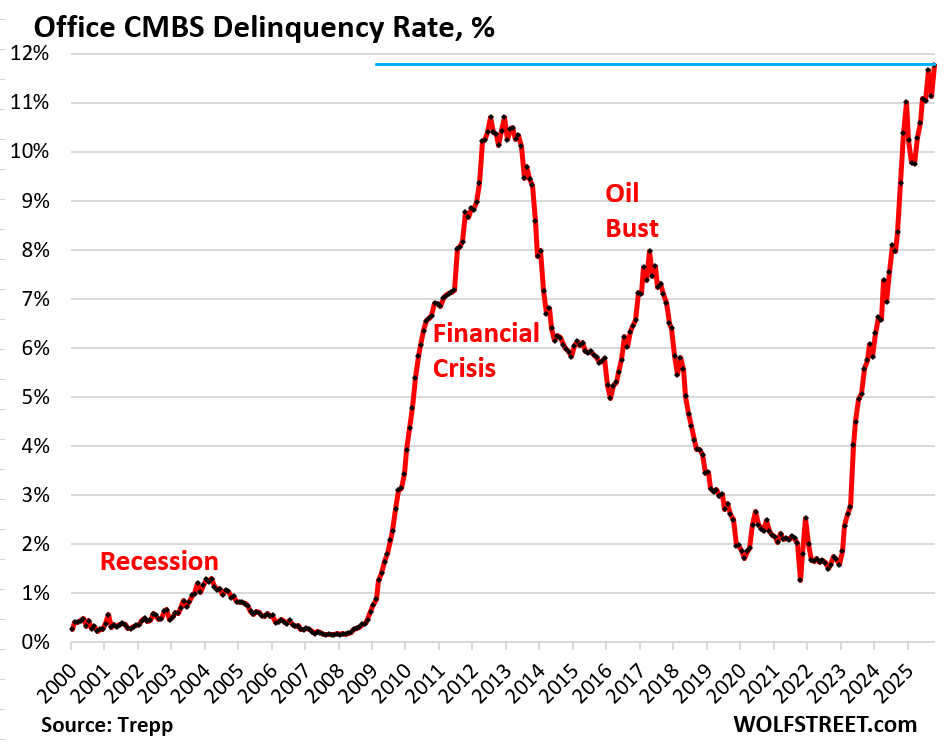

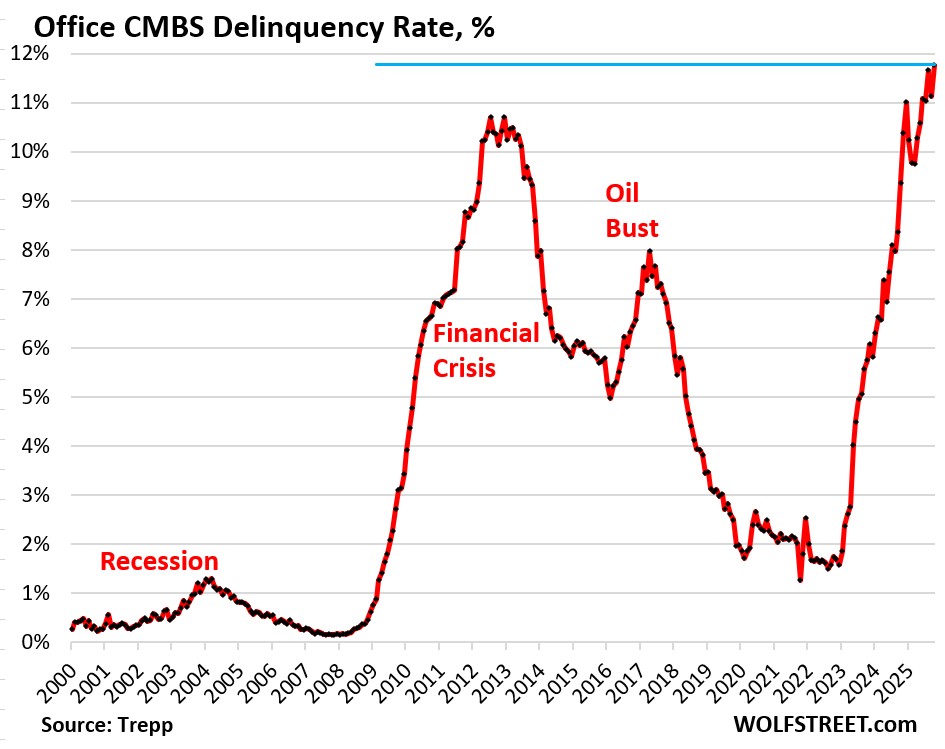

美国商业地产市场,尤其是办公楼领域,正以超出市场预期的速度陷入深度危机。最新数据显示,作为衡量市场压力的核心指标,商业地产抵押贷款支持证券(CMBS)中的办公楼贷款违约率已突破历史纪录,引发全球投资者对系统性风险的担忧。

根据资产分析公司Trepp的权威数据,2025年10月美国办公楼CMBS违约率飙升至11.8%,不仅刷新历史最高水平,更超越了2008年全球金融危机期间10.7%的峰值记录。这一数据表明,当前办公楼市场的困境已远超次贷危机时期的冲击强度。

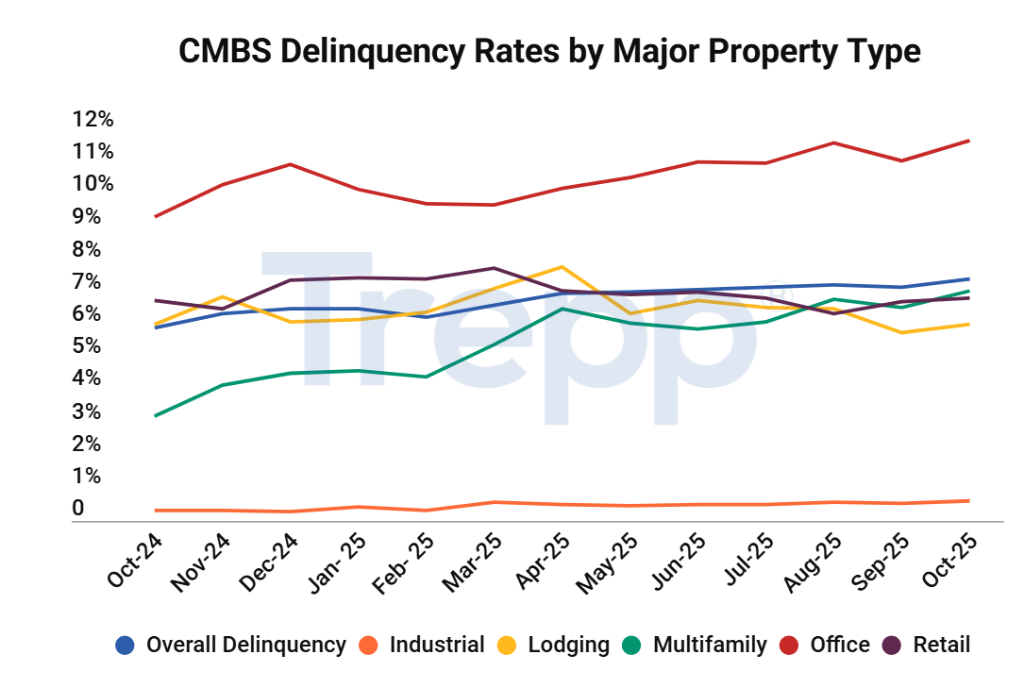

危机呈现明显的蔓延态势。多户住宅地产领域同样遭受重创,10月CMBS违约率激增53个基点至7.1%,创下2015年以来的最差表现。这表明商业地产市场的结构性调整已从办公领域向居住领域扩散,形成系统性风险。

这场危机的发展速度令人震惊。短短三年间,办公楼CMBS违约率从2022年10月的1.8%暴增10个百分点。美联储激进加息政策导致信贷环境急剧收紧,而远程办公模式的普及使企业办公需求发生根本性转变。当这些抵押贷款通过证券化打包出售给全球投资者时,风险便完成了从原始借款人向国际资本市场的转移。

结构性转变与“再融资之墙”

当前危机本质上是需求端的永久性萎缩。疫情后远程办公模式被企业广泛采纳,目前约占全职工作时间的28%,较疫情前增长近6倍。企业通过缩减办公面积应对新常态,推动全国办公楼空置率攀升至20%。旧金山市中心和奥斯汀等科技重镇的空置率分别高达36.9%和27.2%,这种需求萎缩使简单的债务展期无法解决根本问题。

更严峻的是“债务到期墙”的逼近。2025年将有9570亿美元商业地产债务到期,其中办公楼贷款占比达2300亿美元。大量原定2024年到期的贷款被延期至2025年,但利率持续高位运行和物业估值缩水,使借款人无法通过再融资偿还旧债,违约成为唯一选择。

知名项目违约潮涌现

华盛顿州Bellevue的Bravern Office Commons地标建筑群成为典型案例。这座由微软长期租用的3.04亿美元抵押贷款项目,在10月被计入违约余额。其估值从2020年初的6.05亿美元暴跌至两个月前的2.68亿美元,缩水幅度达56%。

纽约长岛市The Factory项目3亿美元抵押贷款、华盛顿特区Federal Center Plaza的“气球贷”违约相继发生。休斯顿HP Plaza项目虽通过贷款延期暂时“治愈”,但这种“延期和伪装”策略只是将问题推迟,未能解决根本矛盾。

危机蔓延:金融系统与市政财政双承压

办公楼危机正通过信贷链条向金融系统渗透,区域性银行成为首要冲击对象。在美国158家大型银行中,59家的商业地产贷款敞口超过股本300%。New York Community Bancorp已在2023年末计提27亿美元损失,当贷款延期策略失效时,规模较小的银行将面临资本补充压力或盈利侵蚀。

市政财政遭遇连锁冲击。办公楼资产价值崩溃导致地方政府房产税收入锐减。新奥尔良市预计到2027年将出现14亿美元预算缺口,公共服务削减将进一步降低市中心吸引力,形成“租户流失-违约增加-税收减少”的恶性循环。

根据CMBS结构,最终损失将由全球机构投资者承担。这些投资者包括债券基金、保险公司、养老基金和房地产投资信托基金(REITs)等。随着违约率攀升和抵押品价值缩水,国际资本市场将不得不直面这场源自美国办公楼市场的危机余波。