文丨木清

在医药研发这一充满挑战与机遇的领域,一家以“实验猴”为核心资源构建壁垒的临床前合同研究组织(CRO)公司——鼎泰药研,正积极向港交所发起冲刺,试图在资本市场中占据一席之地。

鼎泰药研在心血管代谢疾病研究领域深耕多年,积累了丰富的经验和技术。然而,公司目前面临着高达27亿元的赎回负债压力,同时报告期内毛利率整体下滑、盈利大幅波动等问题也接踵而至,三年半累计亏损近亿元。在行业巨头的阴影笼罩下,这只背负着沉重财务包袱的“试药猴”,能否成功跃过港交所的门槛,成为市场关注的焦点。

【毛利率持续下滑,盈利稳定性存疑】

鼎泰药研自2008年成立以来,便致力于为全球制药公司及科研机构提供以疾病生物学为基础的一体化解决方案。公司业务涵盖非临床安全性、有效性以及药物代谢及药代动力学(DMPK)研究,同时提供从概念验证到关键试验的一体化临床试验服务。

公司掌舵者张雪峰先生是一位从科学家成功转型为企业家的典范。他曾在中科院上海药物研究所安评中心担任安全药理部门负责人,后加入鼎泰药研,从技术岗位逐步晋升至管理岗位,最终成为公司的核心决策者。这种从科研到管理的完整经历,使他对药物研发行业有着深刻的理解和独到的见解。

凭借专业的技术背景和丰富的行业经验,鼎泰药研已建立起一定的市场基础。公司绝大部分收入来自提供非临床及临床服务,主要采用按服务收费(FFS)模式。截至目前,公司已帮助上百位客户获得国家药品监督管理局(NMPA)超过200项批准以及海外监管机构超过40项批准,展现了强大的服务能力和市场认可度。

▲收费模式,来源:招股书

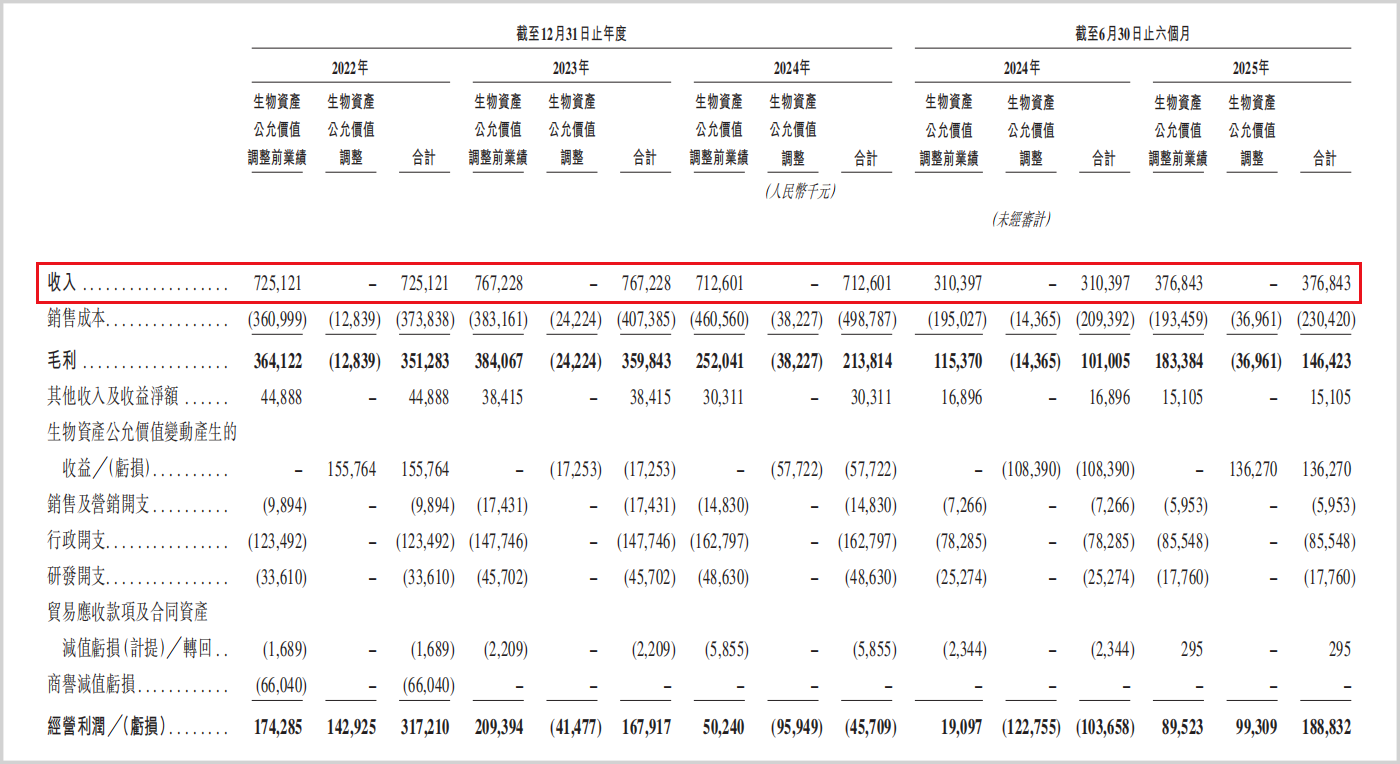

然而,近些年鼎泰药研的经营业绩却出现了一些压力。从2022年至2025年6月底(简称:报告期),公司营收分别为7.25亿元、7.67亿元、7.13亿元和3.77亿元,整体呈现稳定态势。但在这相对平稳的收入表现背后,公司的盈利能力却面临着严峻挑战,其中毛利率的大幅波动尤为引人关注。

▲经营业绩,来源:招股书

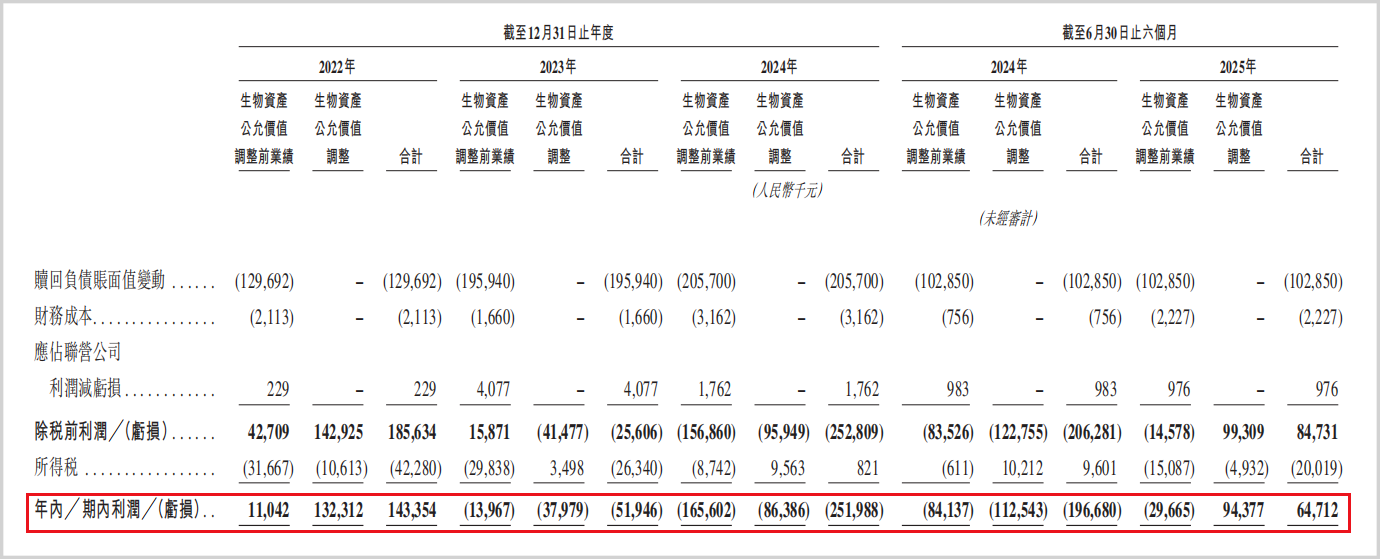

数据显示,2022年到2024年,公司毛利率从48.4%下滑至30.0%,降幅达到38.01%。虽然2025年上半年小幅回升至38.9%,但整体下行趋势显著。这种下滑主要源于业务结构的变化,即低毛利率的临床试验服务收入占比持续提升,从2022年的10.9%增长至2025年上半年的23.9%。业务重心的调整虽然有助于扩大收入基础,但也对利润空间造成了严重挤压。报告期内,公司净利润分别为1.43亿元、-0.52亿元、-2.52亿元和0.65亿元,三年半累计亏损接近亿元。在毛利率上下起伏、成本费用存在刚性的情况下,盈利的稳定性仍存一定疑虑。

与净利润走势相呼应的是公司不容乐观的现金流状况。报告期内,仅2022年净流入2.54亿元,2023年至今合计净流出4.79亿元。这种现金流出的状况主要源于公司为扩充海南基地的非人灵长类动物(NHP)种群而进行的大规模采购。截至2025年6月底,公司账上的现金及等价物为4.19亿元,与公司的潜在支出相比,可谓杯水车薪,进一步加剧了公司的财务压力。

【大额赎回负债压顶,商誉存减值隐忧】

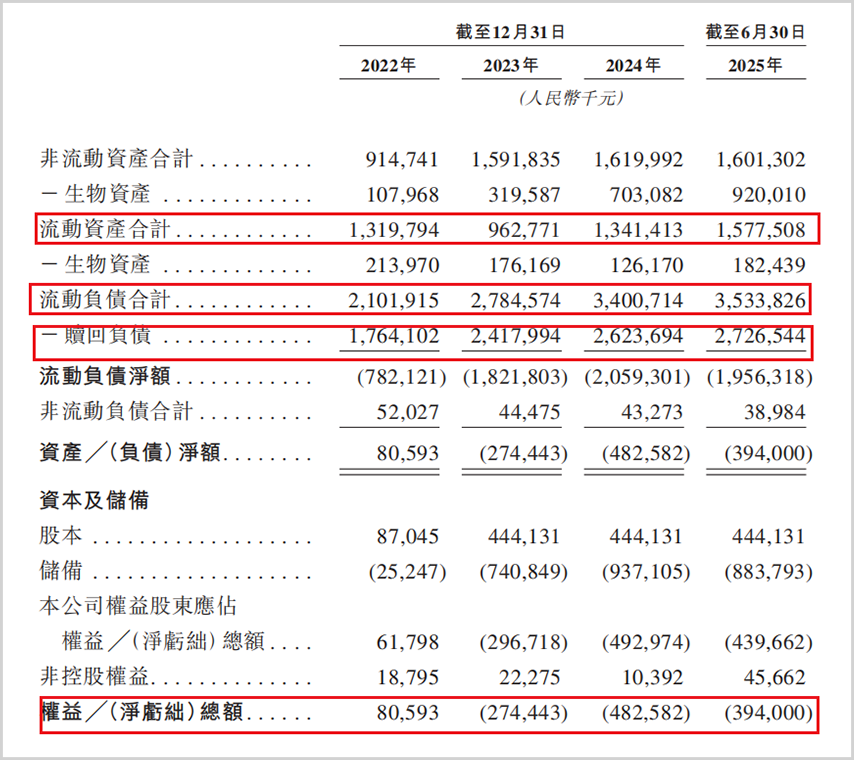

截至2025年6月底,公司流动负债总额高达35.34亿元,而流动资产仅为15.78亿元,流动性缺口达到19.56亿元,且目前总体上已经处于资不抵债的情况,整体风险显著。在这一资产负债结构中,赎回负债金额巨大,达到27.27亿元,成为公司当前面临的最大财务挑战之一。

▲资产负债情况,来源:招股书

这一巨额负债源于2021年以来公司完成的六轮融资中向投资者发行的优先权股份。根据约定,如果公司未能在预定日期前完成合格上市等特定触发事件发生,投资者有权要求鼎泰药研按发行价加上每年10%单利的价格回购股份。这一安排虽然帮助公司在发展初期获得了必要资金,但也为其后续经营带来了沉重负担,形成了巨大的潜在现金流出压力。公司目前持有的现金仅能覆盖赎回负债敞口的15.36%,财务压力巨大。

在会计处理上,赎回负债被列为金融负债,其公允价值变动会直接影响当期利润。这种安排本质上反映了前期投资者为保障自身利益而设置的风险控制机制,却在客观上加剧了公司业绩的波动性,使得公司在面对市场变化时更加脆弱。

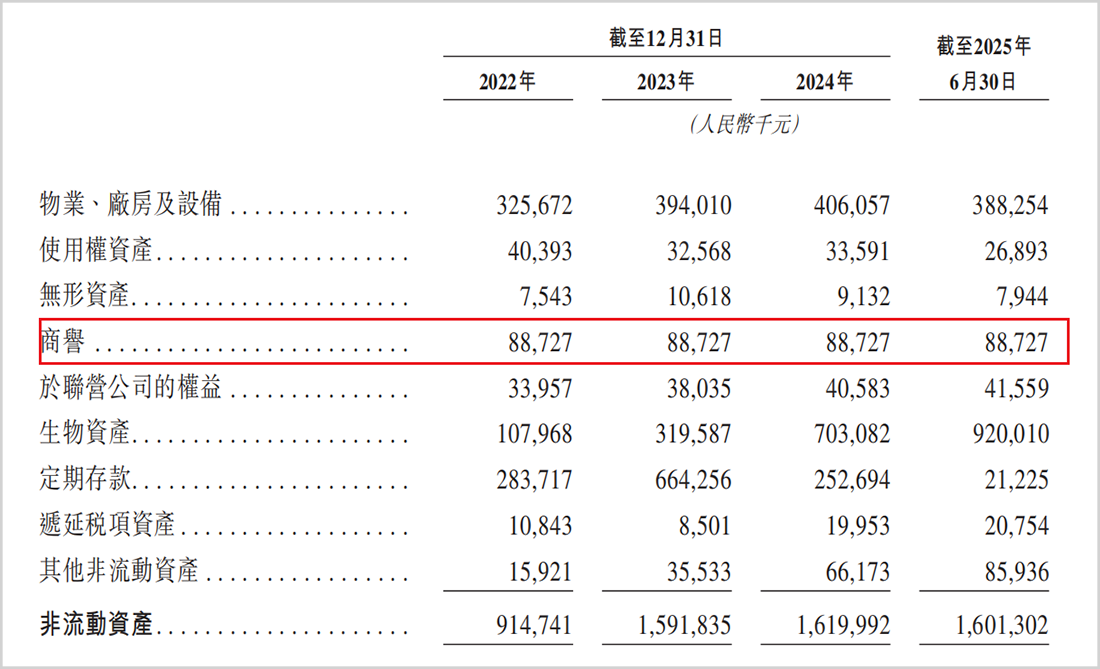

除赎回负债外,商誉减值风险是另一个值得关注的问题。公司在扩张过程中进行了一系列收购,产生了不小的商誉。招股书披露,2022年因收购的鼎岳生物及江苏亚东可收回金额低于各自账面值,公司确认了商誉减值亏损6600万元。这一减值事件凸显了公司在外延式扩张过程中存在的整合风险与估值挑战。目前,商誉的账面金额还有8800万元,若被收购公司未来经营表现不及预期,可能进一步计提减值损失,对本已波动的盈利能力造成额外打击。

▲商誉情况,来源:招股书

面对财务上存在的流动性与结构性问题,解决问题的最好办法就是鼎泰药研的经营获得长足的发展,市场地位得到显著提升。然而,在当下的市场环境中,想要实现这一目标绝非易事,公司需要付出更多的努力和智慧。

【多劲敌压制,突围之路充满挑战】

在竞争日益激烈的CRO市场中,鼎泰药研虽在细分领域崭露头角,但面对康龙化成、泰格医药、昭衍新药等头部企业的强势压制,其突围之路充满挑战。这些行业巨头在营收规模、业务链条完整性、全球网络布局和资源调配能力等方面均具有显著优势,使得鼎泰药研在市场竞争中面临天然劣势。

尽管根据弗若斯特沙利文的资料,鼎泰药研在2024年按收入计是中国心血管代谢疾病非临床研究领域的第一大CRO,并在有效性研究领域位列第三,但2024年康龙化成、泰格医药和昭衍新药的营收分别为122.8亿元、66.03亿元和20.18亿元,鼎泰药研7.13亿元的营收规模与行业龙头相比几乎不在同一量级。这种规模上的巨大差距不仅体现在营收上,更体现在业务链条完整性、全球网络布局和资源调配能力上,使得鼎泰药研在争夺大药企的长期重磅订单时处于绝对劣势。

与康龙化成等相比,鼎泰药研无法提供全流程一体化服务,使其在争夺大药企的长期重磅订单时处于绝对劣势。客户出于效率和风险管理考虑,更倾向于与能解决所有问题的平台型公司合作。这种市场偏好进一步加剧了鼎泰药研在市场竞争中的不利地位。

此外,鼎泰药研的壁垒严重依赖实验猴这一重资产、高成本的资源,而非像康龙化成的技术平台或昭衍新药在安评领域的金牌口碑那样的“软实力”。这种壁垒相对脆弱,且资产本身会拖累现金流。2023年至2025年上半年,公司生物资产公允价值变动分别录得-0.17亿元、-0.58亿元和1.36亿元,公允价值变动也加剧了业绩波动。而且购买生物资产也带来了大量的现金净流出,进一步加剧了公司的财务压力。

总体来看,鼎泰药研在竞争格局中呈现出“夹缝求生”的态势。在非临床安评领域,要直面昭衍新药这样更专注、品牌更强的专家型对手;在临床服务拓展中,要面对泰格医药这座大山;而在整体发展和一体化能力上,则被康龙化成等巨头全面压制。想要在这些领域中脱颖而出,鼎泰药研需要付出更多的努力和智慧。

未来,如何有效提升运营效率,扭转毛利率下滑的趋势,化解赎回负债的潜在威胁,对于增强资本市场的信心十分关键。公司需要在保持技术特色的同时,加强财务管理,优化业务结构,才能在激烈的行业竞争中赢得一席之地。这不仅是鼎泰药研当前面临的重要任务,也是其未来发展的关键所在。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。